海银研究院热点快评:基建增速回落, 房地产或成后市主要看点

摘要:

4月规模以上工业增加值和固定资产投资增速明显放缓;其中外资企业生产和投资下滑较大,是主要拖累项

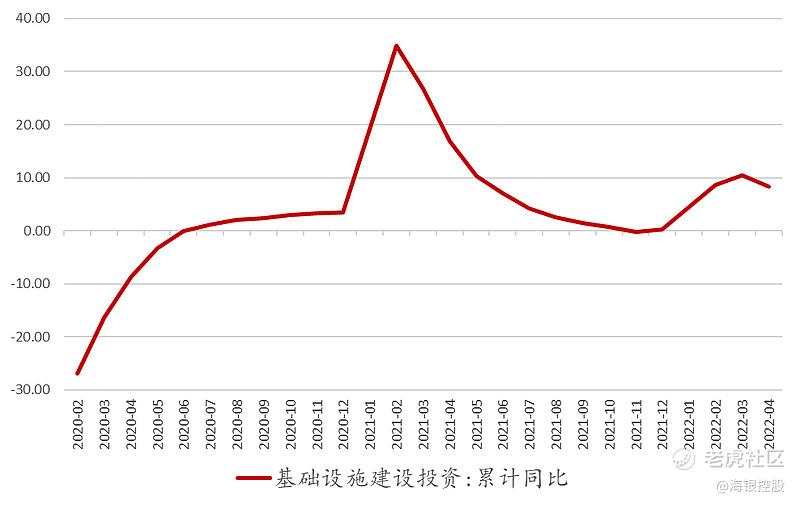

随着政策靠前发力影响边际弱化,4月基建投资回落至3%,中期对稳增长的支撑或也逐步减弱

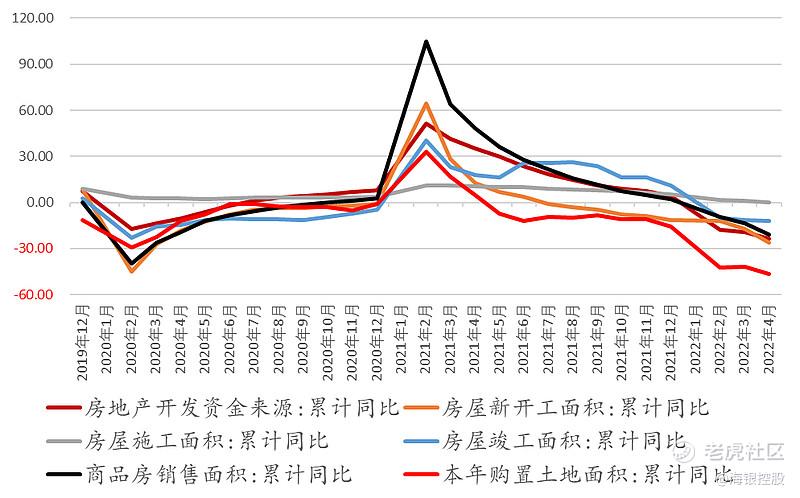

4月房地产数据仍在探底,但随着政策约束逐步松绑,短期或是经济主要看点之一

事件背景:

4月规模以上工业增加值同比-2.9%(前值5.0%),其中外商及港澳台投资企业同比-16.1%(前值-1.1%),表现较差;

1-4月固定资产投资(不含农户)同比增6.8%(前值9.3%),其中外商投资企业同比0.4%(前值5.5%),降幅最大;

4月基建投资回落至3%,带动1-4月基建累计投资增速降至8.26%(前值10.48%),显示基建对稳增长支撑有所减弱;

1-4月房地产开发资金来源、新开工面积、施工面积、竣工面积、销售面积和今年购置土地面积同比分别-23.6%、-26.3%、0%、-11.9%、-20.9%、-46.5%,相较上月仍在继续探底。

海银财富研究院:

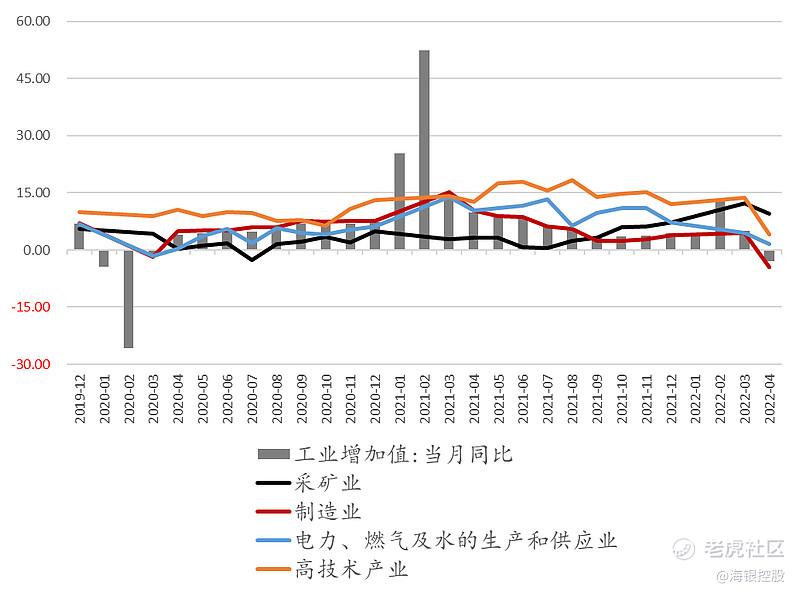

受供应链扰动,4月工业生产增速转负

4月份规模以上工业增加值同比下降2.9%,刷新2020年3月以来最低。其中采矿业增长9.5%仍保持较高韧性;制造业下降4.6%拖累较大,高技术产业虽保持4%的正增长,但涨幅较上月下降9.8个百分点,环比降幅最大;整体看中游受供应链扰动影响大于上游。

图表 1 中国4月规模以上工业增加值同比转负

数据来源:wind,海银研究院

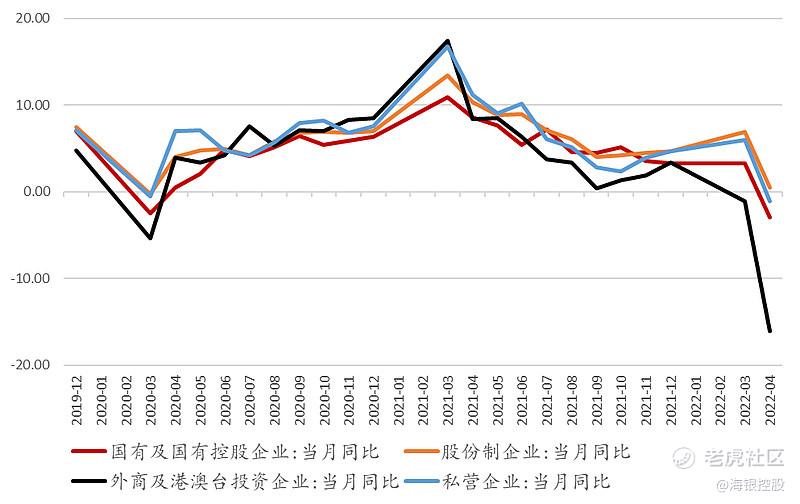

从企业类型看,4月外商及港澳台商投资企业工业增加值下降16.1%,降幅显著;国有控股、私营企业和股份企业分别下降1.1%、下降2.9%和增长0.5%。主要原因在于:一方面,外商较少涉及采矿和公共事业等行业;另一方面,长三角地区作为外资企业聚集地,由于供应链扰动生产受到的冲击较大。

图表 2 4月不同类型企业工业增加值变化

数据来源:wind,海银研究院

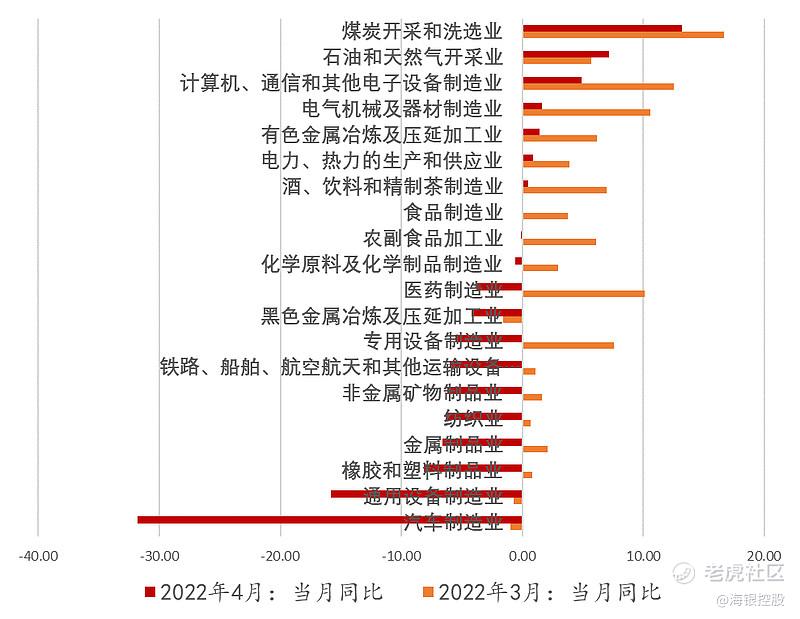

从主要行业看,4月工业增加值同比下降较大的五个行业分别为汽车制造、通用设备制造、橡胶和塑料制品、金属制品以及纺织。除纺织业外,其余几项均与汽车产业链有一定关系,上海作为中国汽车工业重镇,复工推进较慢是主要影响因素之一,从产量看,4月汽车生产128.2万辆,下降43.5%。但新能源汽车生产33.0万辆,同比增42.2%,反映新能源车景气度仍保持在较高水平。

与之对应,4月工业增加值同比上涨较大的五个行业分别为煤炭开采和洗选、石油和天然气开采、计算机、通信和其他电子设备制造、电气机械及器材制造、有色金属冶炼及压延加工。分别代表能源保供、数字经济和绿电开发仍保持强劲增长,另外这些产业与长三角地区重合度较低,受影响较小也是原因之一。

图表3 4月主要行业工业增加值变化

数据来源:Wind,海银研究院

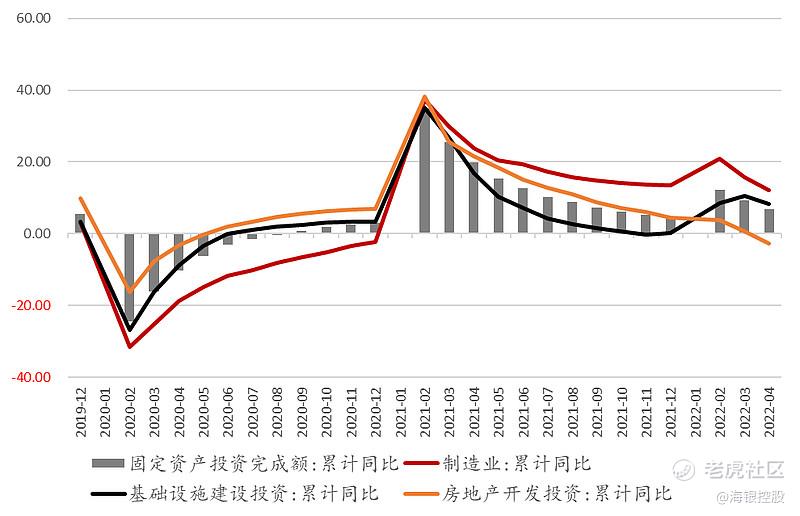

制造业和基建固定资产投资均有所回落

1-4月全国固定资产投资累计同比增6.8%,前值9.3%。其中房地产投资增速为-2.7%,时隔20个月再次转负;基建累计同比增8.26%,涨幅较上月回落2.2个百分点;制造业和高技术制造投资分别增12.2%、25.9%,增速仍较快,但较前值15.6%和32.7%下降明显。

图表4 4月固定资产投资整体下滑

数据来源:Wind,海银研究院

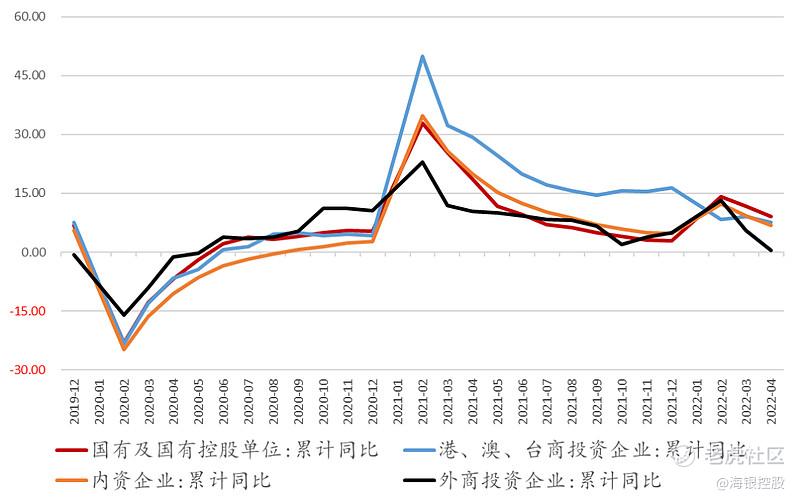

从企业类型看,内资和外商企业固定资产投资增速均有所下降。主要原因或在于:首先,工业增加值大幅下降反映企业生产遇阻,企业无法生产自然也就无法扩大再投资;其次,4月制造业PMI分项数据中,进口和新出口订单指数分别降至42.9%和41.6%,为2020年中以来最低,反映外需较弱,相关企业缺乏扩张的动力;再次,企业产成品库存指数冲至50.3%的近9年新高,库存积压导致企业现金流周转慢也限制了企业扩张的能力。

1-4月外商企业固定资产投资增速0.4%,为2020年5月以来最低,且增速远远落后于同期全国水平。随着上海有序推进复工复产,后续需进一步观察外资的投资和生产意愿。

图表5 不同类型企业固定资产投资增速

数据来源:Wind,海银研究院

4月基建投资增速回落至3%,带动1-4月基建累计投资增速降至8.26%。随着政策靠前发力的边际影响弱化,中期看基建新开工增速或继续降低,这从4月份专项债发行放缓可侧面佐证。

图表6 基建投资增速环比有所走弱

数据来源:Wind,海银研究院

另外,对地方政府而言,由于房地产市场仍疲弱,土地出让金收入下降,导致财政资金吃紧;随着城镇调查失业率增加,短期财政政策的重心可能会向保就业和保民生倾斜。

图表7 城镇调查失业率快速走高

数据来源:Wind,海银研究院

政策放松下,后市房地产或成主要看点

4月房地产数据继续探底,除施工面积累计增速环比持平外,从房企拿地、新开工面积、竣工面积到商品房销售面积均继续下行。

短期看,4月房地产新开工面积同比-44.2%、施工面积同比-38.7%、竣工面积同比-14.2%、商品房销售面积同比-39%,均显著下降。或主要与疫情防控导致项目停缓建,以及居民出行受限无法顺利交易有关。随着防控影响减弱,短期相关数据或能得到一定修复。

但中期看,房地产两大重要前瞻指标——房企拿地面积和开发资金来源,1-4月同比分别下降46.5%和23.6%,意味着即便疫后地产投资会有所回升,中期反弹空间仍较有限。

图表8 房地产行业数据继续探底

数据来源:Wind,海银研究院

面对房地产投资持续走弱,去年底以来各地持续放松对房地产的调控,包括首付比例降低、贷款额度增加、限购限贷限售松绑、按揭利率优惠等。5月15日,央行和银保监会联合发文指出,居民购买首套住房贷款利率最多可优惠20个基点,为本轮房地产调控以来级别最高的部委发声。

随着需求端对销售相关的条件已几乎全部放松,接下来房地产行业的关注点将转移至供给端,主要是民营房企宽信用何时放松和见效。而在各地各部委对房地产调控政策松绑逐级加码的背景下,接下来房地产市场也仍值得进一步观察。

总结来说,随着上海等地有序推进复产复工和全面复市,接下来经济或将得到一定修复,但由于5月各地防控对经济的影响仍在,参考2020年疫情控制后经济修复节奏,预计5-6月相关经济数据同比或仍不佳,保守估计下,7月或能开启复苏。

免责声明:

来源:海银研究院 刘华

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 筹码转移者·2022-05-19期待后面经济市场的修复[爱你]点赞举报