香江拾贝:写在贝壳双重主要上市

一、方向

之前因为有在曼谷买房的经历,有朋友有类似兴趣,问我说曼谷买房,容易转手吗。我说曼谷二手房市场几乎莫得流动性。他问我为什么,我说道理很简单,曼谷的新房开盘如费玉清开车一样频繁,价格也不贵,地段也不差,换你是愿意买二手还是愿意买新房?这几年的曼谷就是一个典型的增量市场。

而我们正好相反,尤其是在所谓高能级城市,被蜂拥的人口逼进了存量市场。比如2021年的上海,即使在紧绷的购房政策下也成交了二手房有30万套左右,而新房仅有9万套左右。就目前政策的态度来看,未来新房销售大爆炸,可能性不大;有需求也给你憋回去。

即使是贝壳CEO也承认,2021年是贝壳房产交易业务“空前艰难”的一年,而2022年或许甚至也许可能大概率会比2021年还要空。

从前买房是买金融资产,重点是升值保值;未来买房是买生活品质,重点是服务配套。房产行业多年来藏污纳垢下的金融属性共识,或许会逐渐抽丝剥茧,然后经过许多时间,逐步瓦解。开发商的增量市场,你怎么看,基本上也到了阶段顶。

游丝一断浑无力,莫向东风怨别离。

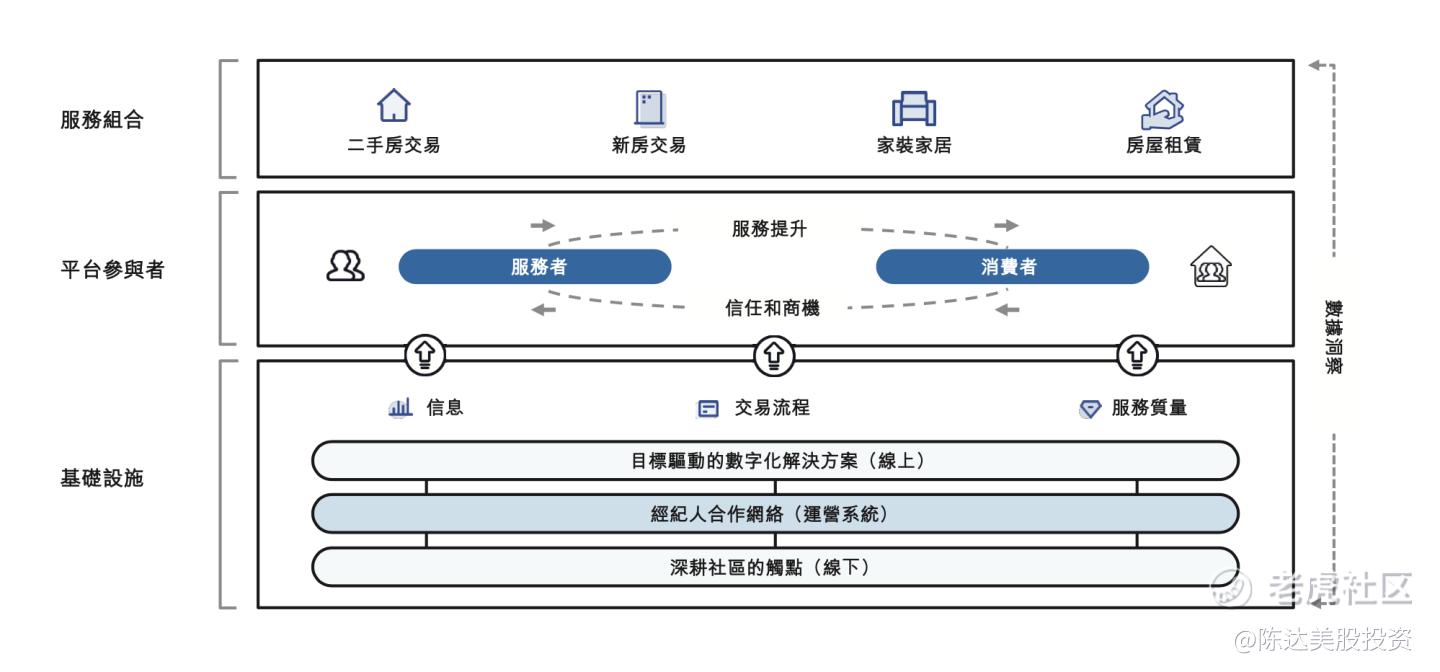

而在行业寒冬里贝壳最近港股双重主要上市,我读了一下其招股书,贝壳显然打算顺应存量市场这个客观规律,整衣敛容,走上讲台,讲好“房产服务龙头”的故事。招股书(如下图)梳理也很清楚,贝壳的服务组合,除了二手房与新房交易以外,租赁、家装、家居、管家、搬家等等等增值服务是重点方向。说白了原来大家赚钱都是开发商、包工头思维,现在都要转切到服务商、管理者思维。

(商业模式,来源于财报)

房产交易这块,大环境拉胯,但在萎靡不振的beta上贝壳能取得正alpha,仍然是大概率事件。贝壳的市场优势仍然明显,据灼识咨询,2021年中国居住行业中前五名公司的总交易额占比约为14.6%,其中贝壳以9.7%的市场份额排名第一,门店数量、经纪人数量、用户活跃度在行业内均遥遥领先(招股书显示,贝壳连接的门店超过45000家,活跃经纪人数量超40万,移动端月活用户超3700万)。

在一个本来分散如沙子的市场里,贝壳确实捏出了规模与规模效应(2021年Q2前每季度的运营利润率扭亏为盈)。而现在的问题是,在租赁、家装、家居这些甚至更加分散的市场,贝壳能否复制其在经纪业务的模式,逐步做成行业标准。

毕竟从租赁市场而言,从互联网流量上来看,贝壳(包括链家)的租房APP在流量上还未站上食物链的顶端。据易观千帆,去年6月至今年4月房地产服务类App,月活榜单上,安居客为第一,贝壳的贝壳找房、链家分列第二、第三。且第二比第一的流量差了一倍(mau 3900w vs. 1900w),这是一个典型流量逆风局。如何至少先将租房界的互联网产品做到世面第一?

虽然市面上有一碗流传颇广的鸡汤叫做——对于公司而言,三流做产品,二流做品牌,一流定标准——但从产品到标准,几乎所有成功过的公司都是逐层往上,是 更上一层楼的逻辑。没有人一上来就是标准。

二、整合

房产交易这行一直有个特点,看似佣金绝对值挺高,但这活绝对脏苦累,而当初贝壳美股上市能把市值冲那么高,显然市场当时认为贝壳做的不是单纯房产经纪业务。今年年5月11日贝壳港股,讲的也是深耕居住服务的大逻辑,做存量现金流业务。

比如动不动可以万亿赛道的家装。根据招股书,贝壳于2022年4月20日以现金39.2亿元+4400万A类普通股的对价完成收购圣都家装,怎么通过圣都,加上已经自行孵化的被窝APP,盘活整套家装模式。

招股书数上解释圣都,“(圣都家装)是一家拥有20年经营历史的提供综合性服务的中国家装企业……这一收购将进一步扩大我们产品服务组合的广度和深度,并扩展我们在价值链中的业务布局…… 20年的运营经验,圣都家装已成为华东地区知名的房屋装修企业,服务网络覆盖七个省市……董事认为圣都家装收购事项可以使我们加强提供更优住房服务的能力,以满足客户不断变化的需求。”

我能理解圣都是买个学习手册,或者说是行业入门手册。这是一个集中于华东的区域型家装公司,而关键就是怎么实现在全国范围上对业务与行业整合——底层是技术支持,用数字化能力提效。贝壳护城河的很大段,是在数据数量与质量的先发优势上,比如对于房源的掌握,楼盘字典数据库。

对于贝壳在数据上的优势,招股书说明,“数据库包含约2.57亿套房产的综合信息,是中国最全面的住宅房产 数据库……我们在中国提供颗粒度最 高的多维信息,以协助经纪人开展业务和客户决策。通过建立和维护楼盘字典 ,我们能够快速核实平台上二手房房源录入和展示的真实性……截至2021 年12月31日,平台上有约430万套二手房交易的真房源,在中国排名第一……采用一套自动循环验证系统对房源超过40项关键指标进行动 态跟踪、监测和分析,从而在整个房产交易和服务週期内,全面降低虚假信息的可能 性,确保房源的真实性。”

比如家装市场,尽管体量庞大,市场集中度低、标准化难度大、区域属性强、市场鱼龙混杂,严重缺乏数字化的阶段,效率比较低。家装消费者在决策过程中,会周旋于多个商家,属于东市买骏马,西市买鞍鞯的零买模式。行业内部彼此信息墙林立,缺乏资源整合者。这些都会严重影响服务质量,消费者怨声载道。跟曾经的房产经纪行业一样,这是一个从前是信息孤岛、缺乏温度的行业。

在家装上是数据信息打通,而在租房上也是这个逻辑。通过数据、信息、资源整合,贝壳再一站式提供租赁经纪业务、轻托管业务、集中式公寓服务。并且长租房的房客有个痛点,就是非常怕暴雷,因此互联网租房平台本身资质就中难过要,你要至少能刚兑对吧。规模小的平台,无法承担一开始投入的资本投资以及加大杠杆的风险。这算是一个行业壁垒。

贝壳的策略,就是复制成功路径,打通多元增值服务,然后苟住等待房产交易市场回暖。包括家装家居等在内的其他居住服务市场也确实有很高增长潜力,预计到2026年,市场规模将达到人民币24万亿元。我们会听到贝壳在寒冬中收缩编制,裁员降本增效,不过我们不知道的是贝壳同时内部也提供转岗,而转岗机会集中于被窝家装、贝壳租房这些业务上。从“一体”出去,到“两翼”发热。

三、风险与机遇

风险比较显然,在可见的未来一段时间,由于包括COVID在内的种种因素冲击,房地产市场肯定交易清淡,比如2022年4月重点城市新房网签同比下降50.7%,二手同比下降37.7%。当然你可以期待政策发力,扭转局面;但不要期待太多,因为市场还没有那么斯德哥尔摩,信心恢复需要时间。

短期未来,当然你可以VR看房,但是买房租房不看房,像买盲盒蔬菜一样买房,我估计对于大多数购房者尔雅,还没那么心大。京沪是国内最大的两个房地产市场,也贝壳业务重心之一。2019-2021年,贝壳分别有35.1%、32.0%及33.2%的净收入来自北京和上海。你可以想象短期内京沪风云对贝壳的影响。

当然我相信贝壳的GTV表现仍然将好于整个行业,我也认为在2022年下半年,随政策效应累积整个行业的GTV有机会——甚至出现单季正增长。而随GTV好转,贝壳单季度业绩也有可能出现拐点。但一家公司可以超越行业,却无法超脱行业,再加上装修等新业务也还处于投入期,2022年,肯定是不确定性很大的一年。

而机遇也是在不确定性之下,有人躲避风险,但也有人在不确定下押注低价资产,比如刚刚在Q1大幅加仓贝壳的景林。贝壳的市值已经是巅峰期的一个零头,估值较低,因此配置贝壳,是一个困境反转投资。

另外,最近许多美股中概纷纷开始了一个“介绍上市+双重主要上市”的办法,把香港与纽约两地,作为双重主要上市地,以使贝壳不受美国退市危机影响。另外双重主要上市还有一个好处,就是标的比较容易进入港股通,从而让更多中国内地投资人直接投资贝壳的机会。

贝壳服务故事能不能讲得好?我认为,需要娓娓道来,不能逻辑迁越,也不能为了迎合资本市场而不顾故事结局。讲故事不能太监,比如一个大雪小屋反锁密室凶杀案,死者无任何外伤,小屋外雪地无任何脚印,唯一出口是一个碗大的通风,那么这个人咋死的?大家胃口被吊起来了,你不能结局说,一个踏雪无痕的武林高手用缩骨功钻进去用内力震死,对不对。读者肯定会撕烂这本书。同理,资本市场的故事也不能是虎头蛇尾的太监故事(下面没了),不然最后市场也是要起来撕你。

-----

利益披露:作者持有贝壳多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 绝对不碰夕阳产业·2022-05-18港股和中概股的定价权在外资机构投资人手里,他们全球组合的国家配置变化有时会导致资金在短期内大规模进出,从而导致离岸市场的股票估值大起大落;其次,2020年3月新冠疫情刚暴发时,邱国鹭进行了较大幅度的减仓和对冲,之后市场反转时组合向上弹性不足,他也坦言因此“错过了一次很好的投资机会”;此外,他表示自己对政策不够敏感,低估了监管政策对互联网行业的影点赞举报

- 本科特烦恼·2022-05-18贝壳有考虑过发展到国外吗?跟爱彼迎对打哈哈哈2举报

- 山头的小猪·2022-05-18我觉得你说的这个整合是一个不错的思路诶,可行1举报

- 绝对不碰夕阳产业·2022-05-20未经审计!董事会兹通告谨定于2022年5月31日(星期二)举行董事会会议,以(其中包括)考虑及通过本集团截至2022年3月31日止三个月的未经审计财务业绩及其发布点赞举报

- 绝对不碰夕阳产业·2022-05-19单日200万成交额,惊人。陈达吹票稿费多少1举报

- 绝对不碰夕阳产业·2022-05-19凉凉陈达抽了2举报

- 绝对不碰夕阳产业·2022-05-22股托的文章一般都置顶,置顶反着买别墅靠大海点赞举报

- XD绿意盎然·2022-05-18现在已经不是讲故事了,应该是做业绩,市场不相信眼泪点赞举报

- 维克多1·2022-05-18中概股不行,贝壳找房二次上市是正确的选择点赞举报

- 此时不买更待何时·2022-05-18连贝壳找房CEO都认为会空了,兄弟你咋还看多呀点赞举报

- 抄底反弹·2022-05-18我周边有好几家悟空找房的线下门店,好像也不错点赞举报

- 霎风雨·2022-05-18租赁市场竞争还是比较激烈的,不止有贝壳找房一家点赞举报

- 不看不亏·2022-05-18房地产市场依然是经济引导的重中之重,所以这些房屋中介也不好办点赞举报

- 咪咕蜡·2022-05-18现在地铁都看不到贝壳找房的广告了,宣发不咋样点赞举报

- 超跌反弹NS·2022-05-18贝壳找房跟房地产行业与用户市场关系太紧密了,确实不好权衡点赞举报

- 绝对不碰夕阳产业·2022-05-19单日成交额200万人民币破纪录点赞举报

- 西边有雨·2022-05-19牛🐮🐂🐃🐄🦬点赞举报

- andylaufox·2022-05-23good点赞举报

- 桐爷爷·2022-05-196661举报

- 乱拳头·2022-05-19阅1举报