瞄准A股布局良机 | 一周投研观点

投研观点

1. 一周市场回顾

1) A股

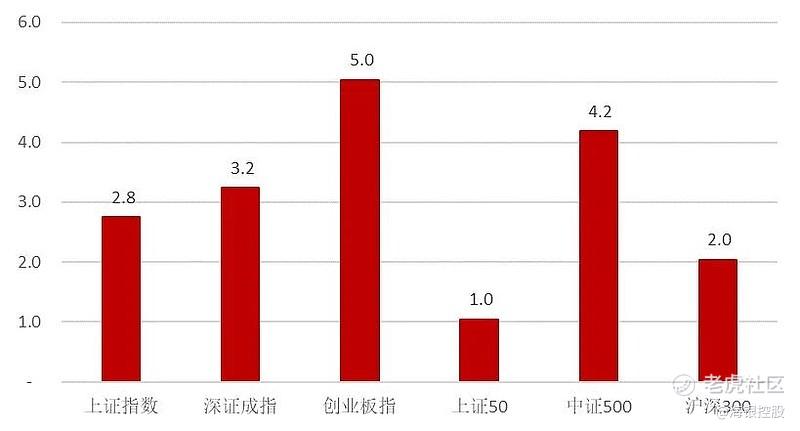

本周各大股指全线收涨。上证50指数一周涨2.8%;深证成指一周涨3.2%;创业板指一周涨5.0%;上证50指数一周涨1.0%;中证500指数一周涨4.2%;沪深300指数一周涨2.0%。

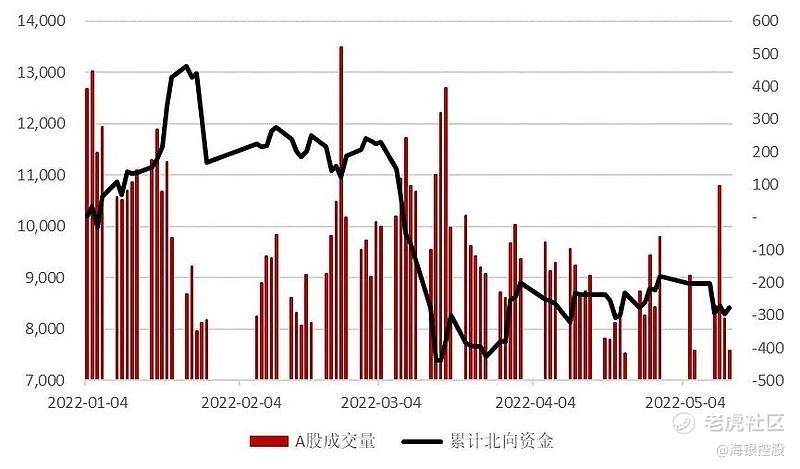

本周成交量小幅回升,本周日均成交量超0.8万亿。北向资金本周净流出73亿,本年北向资金累计净流出扩大到277亿。

本周大部分行业收涨。本周汽车、电力设备、电子等行业本周涨幅较大;石油石化、煤炭。银行等行业本周跌幅较大。

2) 债市:

本周中国10年期国债下降2.3bp,美国10年期国债下降21.7bp,中美利率差上升19.4bp。

3) 其他大类资产:

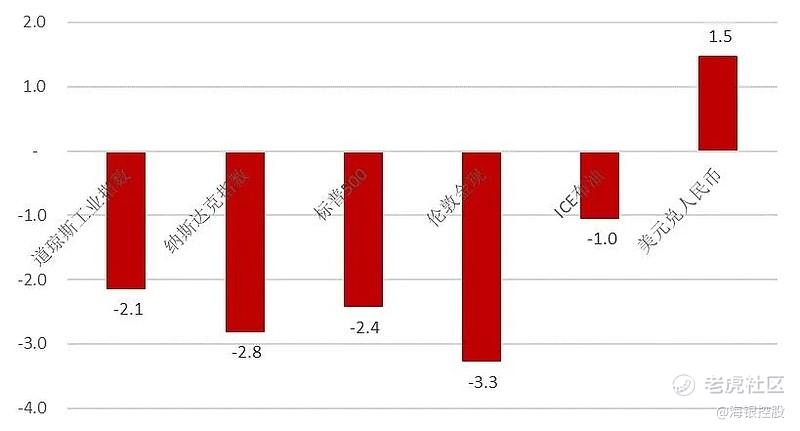

美国本周道指跌2.1%,纳指跌2.8%,标普500指数跌2.4%。

黄金本周跌3.3%;ICE布油本周跌1.0%;美元对人民币涨1.5%。

2.机构观点

海银研究院:

上周市场恢复性反弹,但是成交量仍然相对低迷,短期来看仍旧难以有趋势性机会,维持震荡探底的判断。5月市场关注重点仍是疫情发展情况以及“宽信用”效果,基建投资有较高的确定性,房地产行业支持政策悄然落地,我们认为不论是从估值、政策、技术以及性价比来看,目前股票市场投资安全边际较高,潜在回报率可观,仍是中长期布局良机。

中金公司:

5月第1周,本土疫情对实体经济的拖累仍在延续,海外开启加息周期制约大宗商品需求。终端需求表现依旧偏弱,房地产、乘用车销量同比降幅双双扩大。生产受五一假期影响季节性转弱,钢铁、电力、乘用车生产边际转弱。价格波动幅度加大,油价反弹、铜铝价格续降,而国内生资价格涨跌互现。库存大多回补,指向需求、生产均较疲弱。上周美联储如期加息50BP,高通胀伴随货币紧缩使得大宗价格承压。伴随各主流经济体4月制造业PMI走低,大宗商品需求预期有所走弱,带动铜铝等大宗商品价格回落。原油价格供需博弈加剧,波动也进一步加大。

广发证券:

目前来看,疫情对2季度经济重度影响难以避免,预计整个上半年经济增长仍有压力,经济增长的恢复主要希望在下半年。随着经济增速逐步恢复,实体部门盈利有望跟随改善,加之信用环境宽松,实体部门信用风险暴露将逐步放缓,预计银行体系整体的不良生成压力不大,同时银行体系目前的拨备水平不低,也将对资产质量保持平稳形成有力支撑。但考虑到疫情反复,部分领域信用环境仍待改善,后续需重点关注房地产、土地依赖度高的三四五线城市、疫后盈利能力恢复慢的区域和行业等结构性风险。总量缓慢复苏,区域分化拉大,个股之间的分化预计也将加剧。疫情防控和地产风险约束下行业整体复苏缓慢,但长三角、大湾区、成渝经济圈财政发力空间较大,基建需求改善推动景气度维持高位。房地产政策放松,青年人口加速流入的三个经济圈或首先修复,拨备计提改善的空间更大。

要闻观察

1. 中国4月CPI超预期升至2.1%

4月中国CPI同比涨2.1%,高于预期1.8%。其中新涨价影响约1.4个百分点,食品价格上涨贡献较大。具体看,疫情防控扰动运输以及居民加大物资囤积推动果蔬蛋价格大涨,推动CPI上涨约0.82个百分点;猪肉价格环比回升对CPI拖累继续弱化;全球粮价上涨仍在向我国传导,4月粮食价格对CPI上涨的贡献进一步增加。虽然夏季来临果蔬蛋产量增加价格有回落空间,但养殖基本面好转后期猪肉价格上涨或对CPI形成更大支撑。另外,考虑到去年二三季度CPI基数较低,后期国内通胀水平或仍有进一步上升空间。

2. 4月社融和新增贷款远逊预期

4月社融和新增贷款分别为9102亿元(预期20300亿元)和6454亿元(预期14500亿元),整体反映了长三角地区供应链扰动和居民出行受限的影响。分项看,票据融资新增5148亿元为社融主要增量,反映短期融资较旺;新增贷款里中长期占比仅31.7%,较上月和去年同期均大幅下滑,或意味企业扩张能力和意愿不高。居民新增贷款减少2170亿元,其中房贷减少605亿元,说明房地产需求仍疲弱;同时消费贷减少1044亿元、经营贷减少521亿元,主要与疫情防控导致商业活动减少有关,另外居民收入和预期下降对消费支出的意愿可能也有所降低。M2同比增10.5%高于预期9.9%,且与社融增速背离,主要原因或在于财政支出加大(财政存款同比大幅少增5367亿元)而政府债券发行放缓(同比仅多增173亿元),反映积极的财政政策仍在发力。

3. 美国4月通胀同比有所回落,但核心通胀仍然高企

5月11日美国劳工统计局发布数据显示,4月CPI环比0.3%(前值1.2%),核心CPI环比0.6%(前值0.3%);同比8.3%(前值8.5%)。4月CPI的涨幅主要由住房、食品、机票和新车所贡献。4月同比增速虽有所降温,但下降幅度远不及市场预期。疫情以来,美国房地产市场的火热极大地推动CPI上涨,俄乌事件带来的能源食品方面的价格压力,短期也很难有所降温。4月核心通胀过热,美联储6月继续激进加息将不可避免,短期美股仍将维持震荡态势。

行业动态

1)德国计划实施巨额电动汽车补贴

消费者购买一辆售价超过4万欧元的电动汽车,可以享受10,800欧元的折扣,比例高达25%,先前这个折扣为6,000欧元。

动态点评:

以2030年为目标,计划届时德国市场保有电动车达到1500万辆(去年刚突破100万辆)。

2) Meta布局中国台湾,成立亚洲首座元宇宙XR基地

台湾元宇宙XR基地将聚焦文化艺术、经济商业、社会公益三大领域

动态点评:

Meta深信元宇宙是未来社群科技的核心,中国台湾在元宇宙底层技术算力和半导体领域布局的领先地位是Meta看中的主要优势。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 深篮有你就好·2022-05-18看起来以后的市场不错呀[开心]点赞举报