首季亏损扩大近9成 知乎“葫芦里”里究竟卖的什么药?

从2021年纽交所挂牌到2022年赴港上市,知乎成为第一家在港股双重主要上市的中概股互联网公司。然而,首季净亏损同比扩大近90%的现实,又令曾经高光的它跌落下神坛。不堪重压之下,此时的知乎只能选择“断臂求生”。

据多家媒体消息,今年以来,知乎已经进行了多轮裁员。而近日又有多位员工在社交平台爆料称,知乎正在进行新一轮裁员,包含技术、商业化、教育、社区等多项业务,裁员比例约为20%—30%。

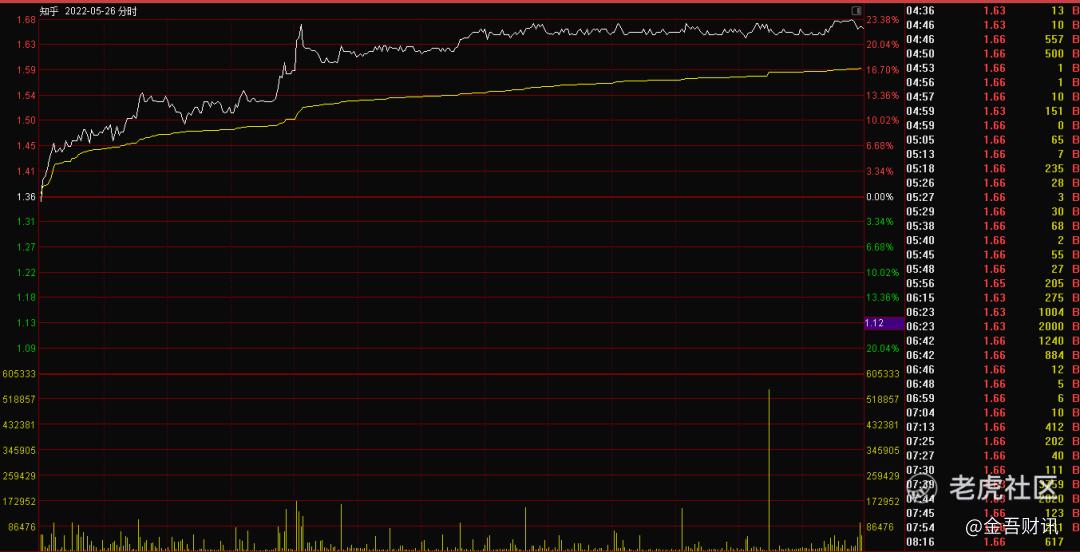

谁料,“疑云”笼罩之下,知乎的股价竟然出现暴涨。5月26日,知乎(ZH.US)收涨22%。而知乎-W(02390.HK)更是交投活跃,在27日收盘时的涨幅也接近13%。

首季亏损扩大近90%

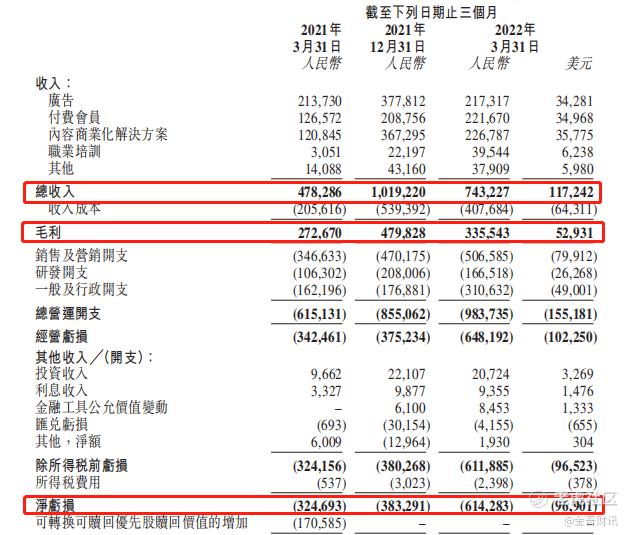

5月25日,知乎披露2022财年一季度业绩报告,期内总收入为7.43亿元(人民币,下同),同比增长55.4%,超市场预期的7.22亿元,但净亏损达6.14亿元,较去年同期的净亏损3.25亿元扩大近90%。期内毛利为3.36亿元,同比增长23.1%。

用户指标方面,2022年一季度,知乎平均每月活跃用户达到了1.02亿,同比增长19.4%;一季度平均每月付费会员达到690万,同比增长72.8%。

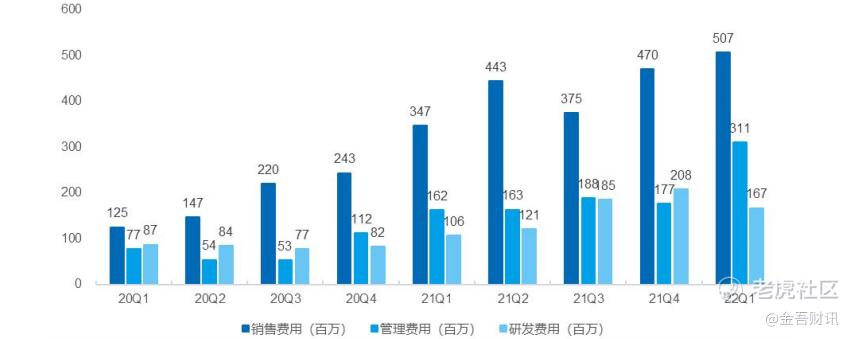

乍一来看,知乎的用户指标表现相当不错,那为何亏损不断扩大呢?原来,始作俑者竟然是销售及营销、管理及研发费用的不断提升。财报显示,销售及营销开支为5.07亿元,而去年同期为3.47亿元;一般及行政开支为3.11亿元,去年同期为1.62亿元;研发开支为1.67亿元,而去年同期为1.06亿元。值得注意的是,在2020年第一季度,知乎的销售费用为1.25亿元,而管理和研发费用也仅有7700万元及8700万元。

对此,知乎表示,费用增加的主要原因包括:吸引新用户及加强品牌知名度相关的推广和广告费用增加、研发人员人数增长、股权激励费用增加以及在港交所双重主要上市有关的开支增加。成本的增加令知乎的毛利率有所下降,从去年同期的57%下滑至45.1%。

走在减亏的路上

分业务来看,期内付费会员业务营收2.22亿元,同比增长75.1%,主要由于期内整体用户群及付费率增长。内容商业化解决方案(CCS)业务营收2.27亿元,同比增长超87.7%;主要受知乎用户群及平均每名月活跃用户的内容商业化解决方案收入的快速增长所推动。期内,广告营收2.17亿元,同比增长1.7%。

对此知乎在绩后电话会议中表示,受疫情影响,供应链以及整体宏观经济无疑发生了短期变化,而知乎也是受影响企业之一。“今年3月中下旬以来,它主要影响了我们的广告以及我们的CCS业务。”知乎首席财务官孙伟表示,其第一季度业绩的仍受到疫情影响,且在to B业务方面仍然受限。

当然,这并不是知乎独自面对的问题。疫情封控之下,消费相关或依赖线下运营行业受到较大冲击。快速消费品、电子商务及旅游等行业的广告主大幅缩减广告支出,宏观经济放缓正影响整个互联网行业的广告业绩:推特、谷歌的YouTube等较多接触品牌广告的平台均收到不同程度影响。值得注意的是,受广告市场持续低迷影响,腾讯2022年一季度媒体广告收入23亿元,同比大幅下降30%,环比下降27%。

不过,山穷水复疑无路,柳暗花明又一村。知乎进一步指出,当前背景之下,IT和3C电子产品、在线游戏以及教育和培训三大细分市场仍具有较大增长潜力。

值得一提的是,知乎首季职业培训收入由去年同期的310万元增长至3950万元,其他收入为3790万元,而2021年同期为1410万元。对此,知乎解释称,由于整体经济疲软,人们将开始转向教育培训等专注于个人成长的事宜。

由上述表现来看,若想提升盈利水平,相对于“开源”而言,知乎更需要处理好“节流”的问题。对此,知乎创始人及CEO周源表示:“现在说到降本增效,我想让大家明白,这样做的核心或最终目的是提升我们的业务以及我们的管理,因为只有这样做,我们才能实现可持续的长期降低成本和提高效率。”

从周源的话语中不难发现,善于从分享的经验、见解和知识里找到答案的知乎,更加清楚要在什么时候给自己提供助力。

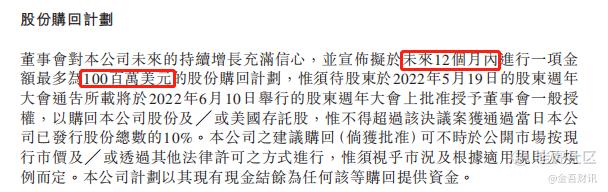

正是基于对未来的信心,知乎在财报中宣布在未来12个月内进行至多1亿美元的股票回购计划。对此,业内人士认为,公司业绩处于发展期,或者估值处于低估期。回购的消息能吸引投资者的参与和购买,有利于提振股价。而这也很好地解释了绩后知乎股价暴涨的原因。

美股股价跌近9成 何去何从?

截至5月27日收盘,知乎(ZH.US)股价较去年13.85美元的高点已下跌86%。从目前来看,尽管有回购的利好消息加持,但在季度亏损扩大的情况下,知乎股价的上扬态势能否持久?未来发展究竟何去何从?对此,各家机构给出了不同的分析观点。

瑞信预计知乎次季收入同比提升33%(之前预测提升60%)至8.51亿元,其中广告及CCS将同比提升10%(之前预测提升43%)。由于与高考活动和运营去杠杆化相关的科技及管理费用,公司经调整净亏损可能会扩大至4.44亿元。公司于第二季度末开始裁员,因此降本成果预计在下半年体现出来。

国元国际则表示,公司收入规模及用户增长均处于高速增长状态,同时视频化、“知+”等新业务模式将不断打开收入增长天花板。对于高活跃及成长的年轻化社区平台,该行认为应该给予较高的估值溢价。

信达证券指出,考虑到2022年3月以来宏观疫情的影响,知乎2022年Q1的业绩表现出较好的抗风险韧性,整体业绩表现优于彭博一致预期。2022年提出的“生态第一”战略,及5月18号提出的“海盐计划4.0”对内容优质化发展与用户优质增长均有积极贡献,而2020年提出的创新2B端商业变现模式“内容服务解决方案”通过快速增长,已成为第一大收入增长引擎。建议密切关注。

不过,该行也提示投资者注意宏观经济与行业竞争压力下,短期亏损扩大;用户增长放缓;用户活跃度和粘性下降以及广告、内容及数据安全等监管风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老夫的少女心_·2022-05-30一季度,知乎平均每月活跃用户达到了1.02亿,同比增长19.4%;一季度平均每月付费会员达到690万,同比增长72.8%,这个数据还是很值得期待的点赞举报

- old_gun·2022-06-01这种公司,像豆瓣一样,应该是微微利的,不能太商业化,不能太追求利润指标,不然就变味没意思了点赞举报

- 灌饼高手00·2022-05-30单看数据的话,我倒觉得现在的知乎还是不错的点赞举报

- 宝宝金水_·2022-05-30现在都已经放弃知乎了,上面除了吹牛的好像干货的东西不多点赞举报

- 尔维斯肌肤·2022-05-30短期亏损扩大;用户增长放缓;用户活跃度和粘性下降,这都在发生点赞举报

- 德迈metro·2022-05-30其实有点搞不清楚,双重上市有什么实际的好处?点赞举报

- 迪士尼迪斯尼·2022-05-30商业化有点太过严重了,圈钱的痕迹太过明显,这个感觉不好点赞举报

- 丹尼尔加·2022-05-30很喜欢你的文章,总感觉你能看到一些别人看不到的东西点赞举报

- 先救我她有对象·2022-05-30只要美帝的外国公司问责法案不撤销,这个股就不能看好点赞举报

- 哎呀呀小伙子·2022-05-30总感觉现在的知乎已经没有以前的知乎有吸引力了点赞举报

- 刀哥拉丝·2022-05-30很会挑选时机呀,这个时候选择回购那件事就是检筹码点赞举报

- 福斯特09·2022-05-30无论什么理由,亏损增加这么多都不是一个好事点赞举报

- 勇勇勇·2022-06-01[鬼脸] [愤怒]点赞举报

- 权力的游戏厅·2022-05-30左侧交易的话,看趋势图已经到买点了点赞举报

- 梅川洼子·2022-05-30烧钱换市场,这个做法我觉得是可以理解的点赞举报

- 小时候可帅了00·2022-05-30你这算是社区里面对知乎最深度的解读了点赞举报

- 桐嬷嬷·2022-06-01Yue1举报

- 123zj·2022-06-016661举报

- 招财大猫牛·2022-05-30好1举报