拼多多在电商战场上的浮与沉

北京时间5月27日晚间美股盘前,拼多多公布了其2022年的第一季度财报,先不论财报质地如何,至少在财报发布后,拼多多暴涨15.19%,收盘48.30美元/股,由此可见这财报绝对有看头。

一、盈利空间已打开营收仍不足

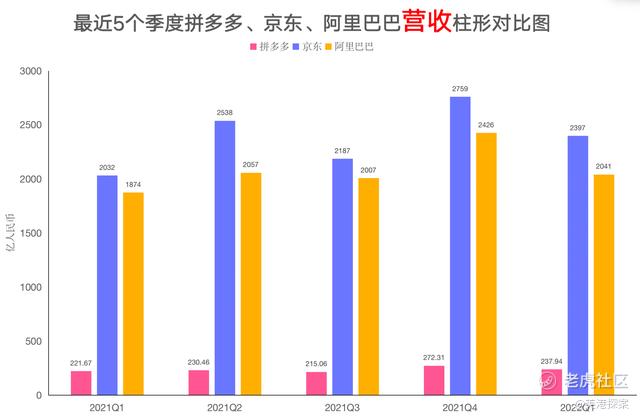

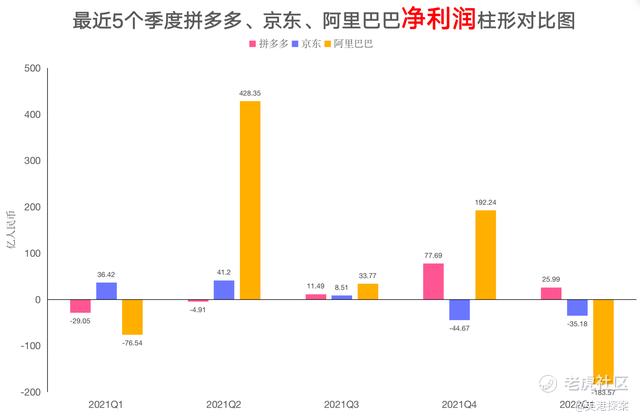

根据财报显示,拼多多本季度总营收为237.937亿元人民币(37.537亿美元),去年同期为221.671亿,同比增长7%;净利润为25.99亿人民币(4.1亿美元),去年同期净亏损29.05亿元,实现扭亏为盈。

拼多多作为后起之秀,这几年无论是在资本市场还是大众视野,都赚足了眼球,当然也给传统的电商巨头京东、阿里巴巴带来不少麻烦。恰好,三大电商巨头目前都发布了2022年Q1财报,咱们就一起对比看看,拼多多这一刀对于京东、阿里巴巴有没有到伤筋动骨的地步。

为了对比更加直接,更加一目了然,笔者将拼多多最近5个季度的营收、净利润与京东和阿里巴巴进行了对比分析。通过对比发现:电商战场上三巨头是各有千秋,拼多多已经实现三个季度的连续盈利,但是营收上仍然还有几倍的差距。

·2021年Q1至2022年Q1,拼多多营收基本维持在250亿左右,反观京东和阿里巴巴的营收,阿里巴巴营收基本在2000亿左右,但是没想到是京东的营收已经完全超越了阿里巴巴,最近5个季度营收均超过2000亿,且连续5个季度营收超过了阿里巴巴,看来京东已经成为电商领域新的一哥。

·说完了营收,再看看这三者的净利润,真的没想到。不过从趋势来看,也只有拼多多的净利润在走上坡路,除了2021年Q1、Q2季度亏损,拼多多已经连续三个季度实现盈利。

·京东和阿里巴巴最近5个季度表现不一,其实这也不难理解,毕竟这一年以来,电商一直在被重锤,尤其是处在风口浪尖的阿里巴巴。不过好消息是政策面的风险已经过去,对于电商来说都是个利好。

二、活跃用户增速不及京东阿里

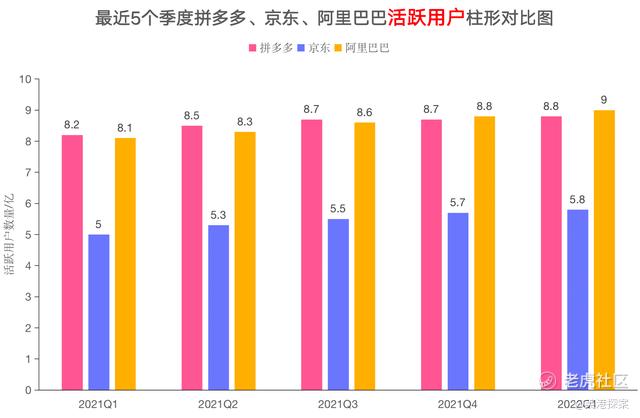

在笔者看来,拼多多在营收上与大哥、二哥差距较大的一个重要原因是定位问题,拼多多假货、低端的印象是客观存在的,导致的一个问题就是拼多多的客单价很便宜,毕竟你一刀我一刀,砍来砍去也就没多少了,虽然看似玩笑,实则也确实是这样子。导致的第二个问题就是在活跃用户上,2022年Q1,拼多多的活跃用户同比增加6000万,同比增长7.3%;京东同比增加8000万,同比增长17%;阿里巴巴同比增加9000万,同比增长11.25%。具体对比,笔者将最近三者5个季度的活跃用户数量绘制成如下图表。

·在活跃用户数量上,阿里巴巴>拼多多>京东,在2021年Q1,拼多多活跃用户达到8.2亿,一举超越了曾经的电商盟主(当然现在依然是)的8.1亿,此后连续3个季度拼多多的活跃用户数量超过了阿里巴巴,但是电商盟主毕竟盟主,自2021年Q4阿里巴巴实现逆转,再次登顶。与此同时,拼多多活跃用户数量停滞,让不少投资者大跌眼镜,我想博主带领直播间几万人参与砍一刀也未成功这件事,就是拼多多真实的写照,增速慢也是在情理之中的。

·相比之下,京东活跃用户同比增最快,但是京东的活跃用户基数小,虽然增长快,但是活跃数量依然与拼多多、阿里巴巴存在不少差距。不过这种差距,似乎与其内资基因有着密不可分的关系,众所周知,京东的强项在电子产品领域,客单价高;而拼多多针对的群体却是大相径庭。

·到了2021年Q1又开始了新的增长,向农业的战略转型已现成效。

三、矢志不移研发助农

根据2022年Q1财报显示,拼多多研发费用为26.685亿元,去年同期为22.187亿元,同比增长20%,在报告中提到,本次研发费用增加的主要原因是员工人数增加。

自从黄峥隐退以来,在CEO陈磊带领下,拼多多正在发生重大的战略转型,即营销主导到研发主导,把研发重心转移到农业领域,“过去几个季度,我们选择把更多的资源和精力投入到数字技术、农业科技和农产品物流等领域。”其实,现在看来,拼多多的这次转型无疑是正确的,拼多多想在电商领域不能只靠砍一刀立足,从农业领域作为切入点,极有可能便是拼多多华丽蜕变的重要转折点,期待在下一次财报见分晓。

在经历了中概股被多次暴击之后的拼多多,已经较最高点点跌去了70%的市值,目前拼多多市值也就剩下610亿美元,现在的拼多多已经被砍了不止一刀。虽然拼多多已经不会再有之前的高速增长阶段,但是拼多多在负责的市场环境下,依然做到了连续3个季度盈利,要知道他的大哥二哥在最近一年里却是飘忽不定。研发助农的战略转型在慢慢见到成效,对于未来,个人还是持有积极的态度的,至于结果,就交给时间去验证吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。