央妈降准后,A股为何不涨反跌?

预期里的利好终于落地了,A股周一会毫无悬念的大涨吗?

说实话很难。

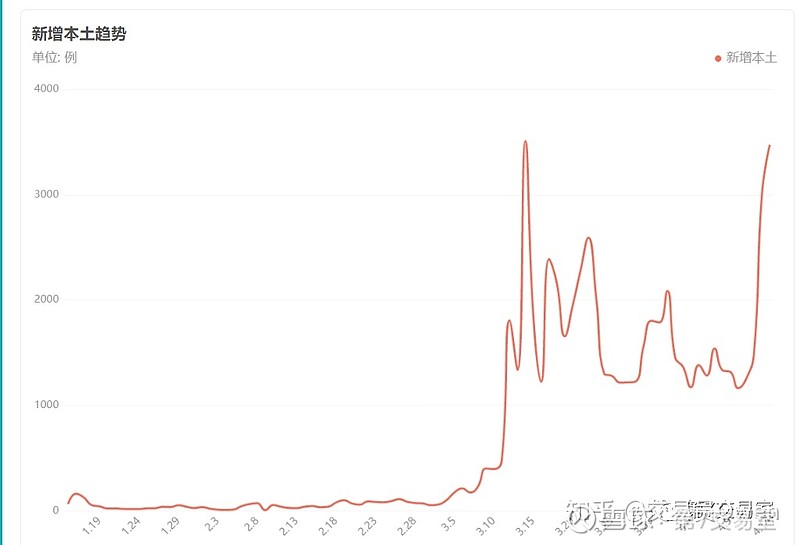

新增病例的再度飙高,加上地产业债违约问题的加剧,让央妈顶住压力开始了逆势宽松,在外围的货币紧缩期宽松是一件非常冒险的事情,这也让这次降准变的非常小心。

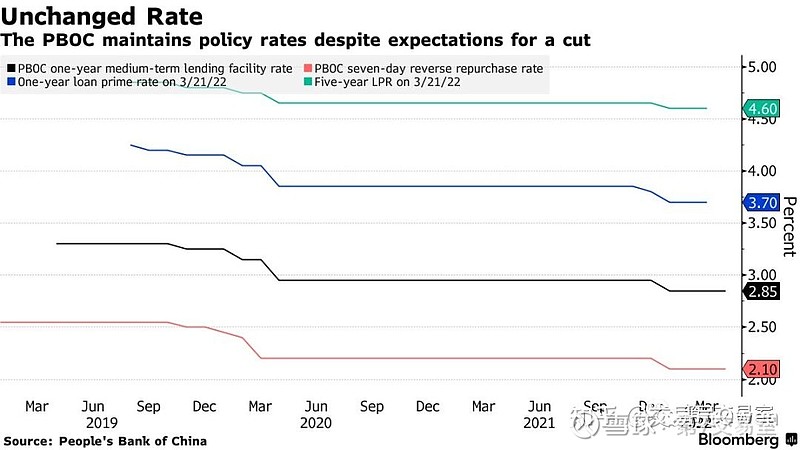

首先,此次降准的力度只有去年12月的一半,释放的长期资金可能还不到上次的一半。政策的力度有了明显收回。

其次,降准并不伴有降息,别说是全面降息,即便是中期借贷便利,7天期回购基准利率,1年期借贷利率,和5年的LPR,都保持不变。

最后,央妈并没有往金融体系内注入更多的流动性,仅仅是将在中期借贷便利中到期的 1500 亿元人民币展期。此前市场普遍预期会我们注入起码1000亿元的流动性。所以这点上也是不及预期的。

这么做的目的很明确,就是要保持人民币币值的稳定,

我们主动的增加可贷人民币的数量,拉高了金融体系里的货币派生乘数,但并不主动降低资金成本,不去刺激借贷需求,让市场自发的把这笔钱融通起来。这表现出了这次货币动作上的小心和精准。

但问题是,这笔多出来的钱会有足够的动力迅速派生到市场里吗?其实还要打一个问号。

根据央行发布的金融统计数据报告,截至2022年3月末,人民币贷款余额201.01万亿元,同比增长11.4%,增速与上月末持平,比上年同期低1.2个百分点。社融数据表现一般,

特别是住户贷款增量规模则明显回落,新增贷款减少1.3万亿元。而新增贷的增加多是来源于企(事)业单位贷款上,特别是金融机构加大助企纾困政策发力带来的,房地产行业整体上的社融数据恐怕并不理想,呈现出来的是中长期贷款增量规模的下滑。

是什么让央妈敢于逆势降准?

这个问题估计会让你很纳闷,其实不难解释:因为1,外围的通胀并没有明显传导到国内,2,市场对外资逃离的悲观预期已经充分兑现。

我们先来聊聊通胀的因素。

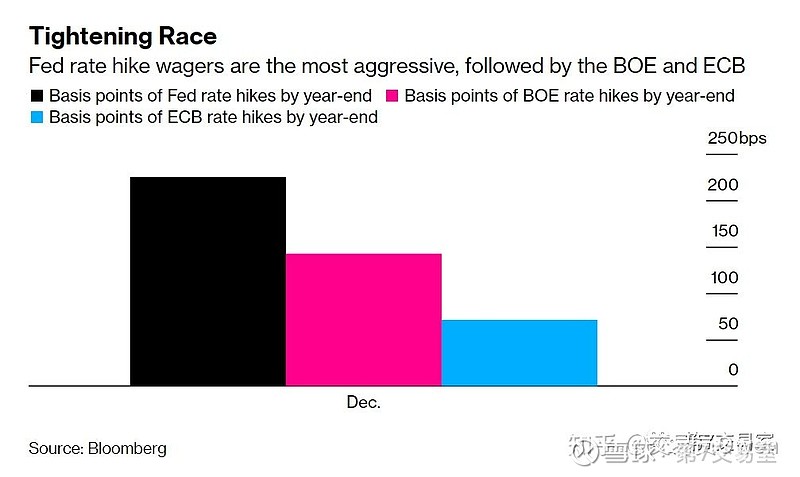

正如我们上期的分享,由于通胀率的失控,全球债市正在塌陷,而从本周开始,海外市场就出现了一派齐声加息的声音,从美国到德国,英国,从加拿大到澳大利亚,新西兰,似乎除了亚太市场里的中G和日本,各主要经济体都已经紧跟美联储要结束这场支撑市场多年的货币狂欢。

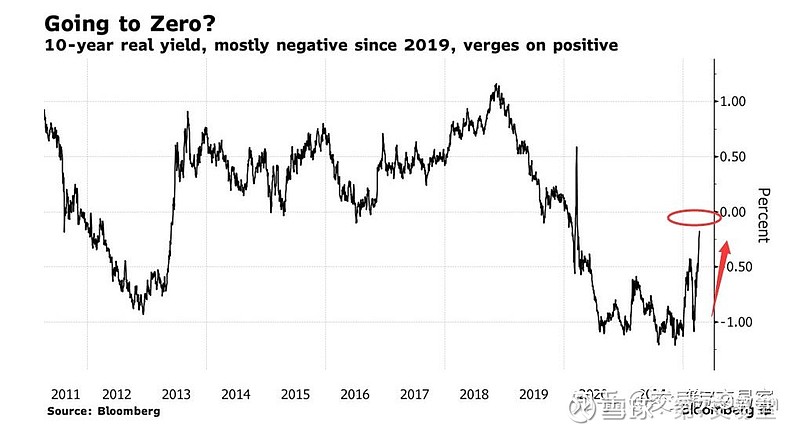

在一片加息声中,全球债市终于在本周开始了“回血”,我们看澳洲,美国和新西兰10年国债收益率的走势,终于在本周开始触顶下跌。

原因很简单:加息潮的开始意味着远期通胀预期的放缓,和国债必要收益率的提高,直接结果就是实际收益率的走高:

以上就是美10年期实际收益率预期的走势,以10年美债收益率减去远期平准通胀率得到的,

你可以理解为持有美债后,在未来剔除了通胀贬值后的实际收益率,他的提高会让债券估值提高,本周大量债券买盘出现,让全球主要债券的收益率走低。

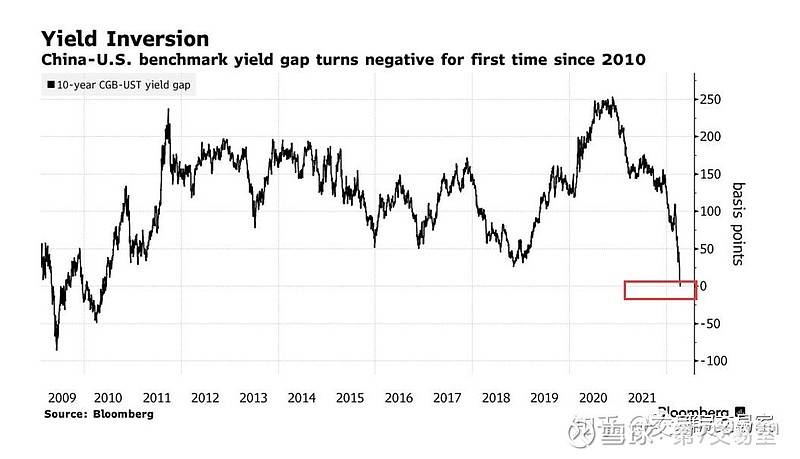

所以你看,10年美债的收益并不是越高越好,还要结合通胀率的走势来看这个概念,当美债的收益率高过我们中G10年国债收益率了,就意味着外资会跑到美国去么?并不一定。

即便是中M国债收益率倒挂了,但持有美债的收益率大部分被通胀的提高给抵消掉了,又有什么用呢?而中G国债收益率虽然相对低,但通胀率低,人民币兑美元币值稳定,实际收益率高,那么中G国债不一样相对更有价值?

通胀的平稳,是央妈敢于逆势降准的首要因素。

那为什么海外市场的物价飞涨

中国的物价却不见动静?

这个其实就要归功于中国的市场大,经济结构多元化的特点,

美国这次物价飞涨的最终根源在于本国制造业外流,产业空心化,说白了,就是整体产业链延申到全球各地,美国企业主要吃产业链上游的最大的红利。这种产业模式在平常是一本万利的,脏乱差让其他国家承受了,钱让美国人赚了,一点毛病没有。

但如果一旦出现大的动荡,就会引发供应链危机,导致物价飞涨,我们就举个最简单的例子:原油,你以为美国企业生产不了欧美市场所需要的全部能源么?完全有能力,但长时间的产业空心化,已经让美国传统能源企业不想或者说不能投入更多的资金来再扩大生产,有一些闲钱增加工资,或者做股票回购不是更好?躺赚的时间长了,已经忘了如何做大实业了。

这是不是和目前的上海问题有点像呢?如果长时间站在统筹安排的位置上,把一线职能外包出去,一旦人手缺乏,可运筹的范围大大缩小(被封城),必须让统筹者去亲身做事情的时候是不是就会乱套?

在这里,我也想为被“网络污名化”的大上海说一句,我个人是非常喜欢上海的,也觉得上海的朋友生活很精致,人员素质普遍很高。但当一个承载着两千多万人口的城市,百万个高素质群体都有诉求,经济的,民生的,各方利益都要平衡的时候,这个压力和困难绝对是空前的。

但如果随便因为新增B例提高的原因就把一个承载着上千万人口地域扣上“自私,势力,冷漠”的帽子,未免就太武断了。

扯远了,说回来。

美国的供应链外溢,在中国就很难发生,中国早就提出内循环的方针,原材料价格上,我们也可以用制度优势来控制供需,物价控制上可以削峰填谷,你看这两年:东数西算、西电东送、西气东输、南水北调,这些大的国策有一个大原则就是让产业实体化,且加码制造业,把整体产业链都拉回国内,这就让外围物价的波动很难影响到我们。

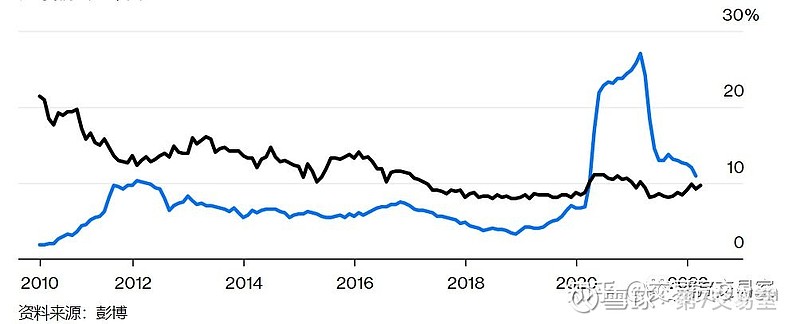

这10年来物价相对稳定,从来没有像美国这样8%以上的涨幅的

而且货币政策这10年来也很稳定,没有出现过美联储这样为了疫情大放水的政策

所以这说到底,还是制度优势保证的。以上就是我对中M货币政策现状的理解,更多的敏感内容的解释,我写到了gong号里,可以过来和我聊聊。

你看,在周五降准公布后,中G10年国债收益率仅走高了2点多个BP,还算比较稳定

汇率市场也相对稳定,

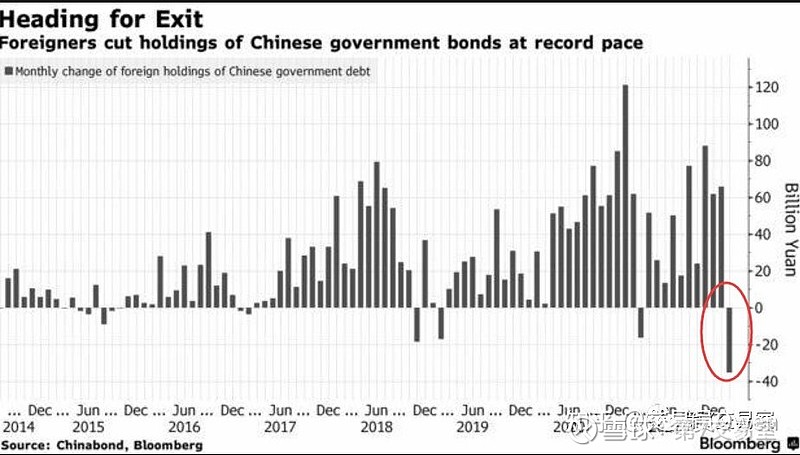

其实早在2月份,中M监管摩擦的那次风波已经将外资逃离的预期完全兑现,这次的降准也早在预期之内,所以债市,汇市,期货市场变动都不大,要知道,早在2 月份,海外投资者已经净卖出人民币中G政F债券共计 350 亿元,创下有记录以来的最大月度减持。

而自那以后,中国10年期国债收益率就开始回吐涨幅,债券价格开始触底上涨

从上证指数深V反弹的走势上来看,那次最悲观的预期已经过去,相信市场也很难再重蹈覆辙,未来的走势还是会震荡回升,去上触大跌前的位置。

只是这个过程会非常漫长,可能不是近两周可以完成的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 震撼·2022-04-19物价不涨那是假的,看原材料,生产成本乱飞1举报

- 马到成功艳·2022-04-18谢谢分享!1举报

- 青霄·2022-04-18嫌弃娘给的钱找呗1举报

- 空军小班长炸飞华尔街·2022-04-19yue点赞举报

- 梓坚·2022-04-19👍👍👍1举报

- 好吃呀·2022-04-19好2举报

- 要守住本金·2022-04-18阅1举报