逆市增长的快手,究竟还有多少潜力

最近,我的好友,浙商证券的分析师谢晨,写了一份非常不错的报告《互联网行业深度报告:双边市场下的互联网平台竞争》,这份报告很火,强烈推荐各位在网上找来看一下。

里面谈到抖音和快手的一段话,观点与我相似:随着短视频行业整体的用户增长趋缓,用户进入存量竞争。虽然抖音拥有更高的内容分发效率,但已经在快手积累大量行为数据的用户向抖音大规模迁徙的可能性并不大。我们判断未来一段时间,抖音、快手的竞争格局已定,营销费用会缓慢放缓,快手的亏损将逐渐缩窄,最终实现盈利。

从商业模式上来看,由于无需为用户大量上传的视频内容付出成本,而且这种UGC内容对用户的吸引力超高,无论是快手还是抖音,平均每用户单日使用时长都超过了100分钟,同时,短视频形式的广告转化率无论是比长视频还是图文内容都要明显更加高效,所以短视频依然是时代的宠儿。

今年对互联网行业不算友好,多方面的因素让各家互联网公司都面临了不小的压力,但是在这样的局面下,快手前些天发布的今年第三季度财报仍然可圈可点,其中亮点不少。

超预期的三季报

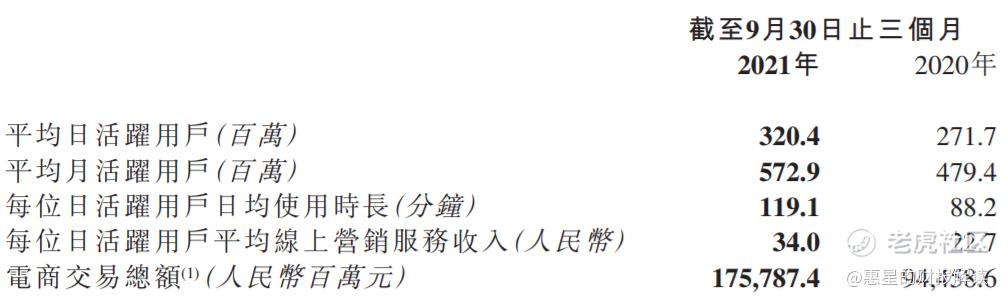

根据快手三季报数据,快手三季度收入达205亿元,同比增长33.4%,高于市场一致预期的30.6%。其中,线上营销服务收入109亿元,同比增长76.5%;直播收入77亿元,环比增长7.4%;包括电商在内的其他服务取得收入19亿元,同比增长53%。三季度,快手电商实现总交易额1758亿元,同比增长86.1%。

广告业务的强劲增长来自于多方面的因素,包括流量增长,广告主数量增长,尤其是品牌商的认可不断提升,三季度品牌广告主数量同比实现高双位数增长,新一代的广告平台能够实现更加精准的广告投放,从而提升转化率。

三季度,快手应用的日均流量(DAUX单DAU平均用户时长)同比增长接近60%,流量的增长来自于优质内容对于用户的强大吸引力,同时优质内容也推动广告主,尤其是品牌广告主的认可,快消品、美妆、电商、汽车、运动服饰、家用电器等行业的头部公司均增加了在快手平台的广告投放。

快手广告的另一个特色,就是可以为广告主提供的内生闭环交易生态,大体量电商GMV使得快手同时为广告主提供品牌推广和货品销售两种服务,这种服务趋势已经逐渐成为主流,品牌广告主可以根据电商的销售情况判断平台与目标销售群的契合度高低,从而决定在平台上的投放,快手不断增长的电商GMV,对品牌广告主具有很强的激励作用。

快手的广告系统,相比竞争对手抖音,仍然有很大的提升空间,从快手的月活、日活以及用户日均使用时长来看,快手的流量潜力仍未被完全释放。

前三季度,快手广告收入共计294亿元,同比增速121%,全年超过400亿元已经板上钉钉,长期看快手广告收入潜力将逐渐被释放,最终和流量相适配,达到700-800亿元之间问题不大。

快手电商三季度实现GMV1758亿元,同比增长86.1%。前三季度共实现GMV4397亿元,媒体报道,快手电商全年目标是6500亿元,也就是说四季度实现2100亿元GMV即可,从三季度表现来看完成全年目标难度不大。

三季度电商复购率高达70%,说明快手电商的核心战略:放心电商和好物联盟都已经取得了相当不错的成效。过去一年快手电商分销业务订单量年同比增速达到3618%,推广达人规模达到350万+,破亿GMV商家超1000+,分销三级类目数量超1000+。

11月30日,快手电商分销业务召开产品发布会,宣布好物联盟升级为快分销。快手电商升级的用意也很简单,对于除了头部主播之外的大量腰部电商主播而言,面对品牌商实际上是没有议价能力的,并且挑选和自身流量相符的货品也是非常关键的难题,快分销的目的是增加优质货品SKU,清退劣质商家,让主播和品牌商的合作连接更加高效透明。

前三季度,快手电商交易中,品牌商的交易额增长速度要大大快于电商整体的交易额增速,说明品牌商对于快手电商平台的认可度在不断提升。

三季度,快手小店对电商交易总额的贡献度由去年同期的71.4%增长至90%,快手小店是平台自主可控的闭环交易。

快手电商实际上最关键的是明年,因为明年快手电商能否达到10000亿元的电商巨头门槛是个关键。只要突破万亿门槛大关,快手电商无论是平台影响力还是对品牌商的吸引力,都会极大增强。如果快手电商能过万亿,那么抖音电商也有很大概率可以实现这一目标,在增加两个万亿平台后,中国电商将会形成新的格局,从三国鼎立变成春秋五霸。

娱乐直播在三季度整体表现平稳,环比增长7.4%。平均月付费用户4610万,环比增长3.6%,每用户平均月付费金额55.9元,同比增长8.8%,环比增长3.7%。在内容供给方面,与公会合作吸引优质主播并投资优质内容,同时增加直播在公域的曝光度,平均日用户渗透率由今年一季度的66%提升至三季度的78%。

流量的逆市增长从何而来

根据快手三季报数据,快手应用的DAU(平均日活跃用户)、MAU(平均月活跃用户)均创历史新高。三季度DAU达3.204亿,同比增长17.9%,环比增长9.3%。MAU达5.729亿,单季度增加6670万月活用户,为2020年二季度至今最大季度净增。

三季度快手每用户日均使用时长高达119分钟,也就是两个小时,显示了快手平台对用户的超强黏性。

亮眼的增长数据背后是内容的丰富和供给,以及行业领先的高效分发技术。

根据中国互联网络信息中心(CNNIC)发布的《中国互联网络发展状况统计报告》,2020年12月中国短视频用户规模为8.73亿,较2020年3月增长1.00亿,占网民整体的88.3%。今年中国短视频用户规模将会超过9亿。

从这个角度看,短视频市场的增量空间已不大,快手、抖音在短视频行业取得绝对领先地位的同时,内容的精细化运营将是未来两大平台角逐的关键。

三季度,快手泛知识IP新知播,第一季撬动上万名知识主播参与,覆盖财经、科普、法律等多个领域;体育内容方面,超过40个内容品类提供了多样化的消费场景,用户在体育内容上花费的总时长相比去年同期增长超150%。基于内容消费品类的不断丰富,Q3快手应用的DAU日均使用时长同比增长35%,用户参与度进一步提升。

特别值得一提的是快手短剧。三季度快手短剧日活已达2.3亿,观看量超过1亿的系列短剧超过850部,总播放量达到7700亿。过去的一年,快手短剧创作者规模增速超过32%,短剧创作者总收入超过10亿。

9月30日快手上线的“星芒短剧爆燃剧场”,以精美的制作和优质的内容再次将短剧推上风口。星芒短剧将进一步开放联合招商权益,创作团队最高能拿到50%分润,同时会开放短剧内容页面的plc入口、顶tab和侧边栏页面作为招商资源。同时快手短剧将联合快手聚星、快手电商,拿出百亿视频流量和价值千万的磁力金牛扶持优质的星芒短剧创作者。

我在这里特别强调快手短剧,因为短剧已经成为一个不容忽视的趋势,和传统的UGC内容不同,短剧这种持续性很强的PGC内容可以孵化网红、打造爆款IP,在品牌合作和带货上都具有天然的优势。根据快手的数据,在快手星芒计划中,90后及更年轻观众占比超70%。女性观众占比达67.8%,其商业价值可见一斑。而短剧的流行,也说明短视频平台的流量潜力和商业潜力仍有巨大的挖掘空间。

在快手流量重新恢复增长的背后,有一件更重要的事,那就是快手的组织架构调整。

自媒体晚点LatePost在11月23日发表的《谁在管理快手:董事长宿华、新任CEO程一笑和9位核心高管 》我认为将快手的组织架构调整描写的最为详述,这里我就不再细述,有兴趣的可以自己去晚点的公众号看看。

我只做一个简单的概要,快手的这次近几年最大的一次组织架构调整,可以用两个要点来总结:1:宿华卸任CEO,快手由双核转为单核,目的是提升决策效率,宿华将把精力放在公司长期战略和创新业务上。2:程一笑及9位经管委成员组成快手新的管理核心团队和框架,在原有的组织框架下,各业务不负责成本,只负责业绩指标。而在新的框架下,各事业部必须业绩和成本同时兼顾。

今年前三季度,快手总收入567亿元,同比增长39%,毛利239亿元,同比增长56%,增长其实还算不错,但是快手市值却一路下跌,核心原因除了资本市场的宏观因素以外,公司不断高涨的市场营销费用是另一大问题。

市场营销费用也拖累快手离盈利的目标,而今年动荡起伏的资本市场对于增长的青睐并不像去年,今年资本市场想看到的是盈利,无论是对于快手还是哔哩哔哩这样的互联网新贵,都是如此。

如何在追求增长的同时能够将费用支出不断优化,是投资者当下最关心的,如果这一点解决的好,快手的市值自然会大幅反弹。快手管理层也意识到这点,今年架构的多次调整,其核心便是围绕“提质增效”进行。

快手的长期价值

作为中国第二大短视频平台,快手从今年2月份上市之初便备受瞩目,市值一度突破17300亿港元,约合2200亿美元,这当然是因为资本市场的过度繁荣产生的泡沫,之后泡沫渐退,再加上宏观大环境的恶化,导致互联网科技股从2月份之后便一路向下。

时至今日,快手股价80港元,市值3300亿港元,相较年初115港元的发行价,已经打了三成的折扣。

另一方面,快手的月活用户接近6亿,日活用户突破3亿,今年电商GMV规模有望实现新的突破......种种迹象表明,快手在竞争中进一步拓宽市场份额,对于用户需求和私域价值的重视,也让快手秉持着差异化的竞争特色。

现在快手的市值3300亿港元,约合425亿美元,已经绝对不贵,在一份出色的三季报之后,我认为快手的经营已经从被众人诟病的“佛系”,转为积极向上,这是关注快手的投资者乐于看到的一点。

如果快手的股价继续因为资本市场动荡而下跌,或者在经营上保持当下的积极势头,我会买入快手并且长期持有。

毕竟,短视频是我们这个时代的内容之王!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ushj·2021-12-10学抖音没出路,过几个月就跌去一半,还逆市 [笑哭]点赞举报

- 雷丝短裙·2021-12-08国内这几家互联网公司在世界上来说也是一流的了。点赞举报

- 体温与鹿·2021-12-08抖音的用户流量已经可以了,未来就要考虑盈利的问题点赞举报

- 该买哪一只·2021-12-08通过烧钱能烧出核心竞争力,还是继续看好快手的!点赞举报

- 港谷小子·2021-12-08这种短视频前期都是大量烧钱的,不赚钱的,但是能锁定客户群体是关键点赞举报

- 新年新开始·2021-12-08如果字节跳动IPO的话,我肯定去买一手点赞举报

- 富不过二代·2021-12-08我也跟博主买两手吧!点赞举报

- Thatway·2021-12-07问题是亏钱点赞举报