投资微博:利润面、成长面与Rule of 40

关于人脉或人际网络,在传统的熟人社会有两个数字特别出名:一个是150,叫邓巴数,是指一个人能够维系相对紧密的人际关系的上限,在150个左右;另一个数字是6 ,来自于 六度分隔理论(six degree of separation),意思是大千世界、芸芸众生,但一般只要通过六层关系(比如你大姨妈的牌友的战友的驴友blah blah),你可以与任何陌生人接上头。

然而到了互联网时代,这两个数字都丧失了直觉上的合理性。关于邓巴数,我日常见过不少,微信加到5000+好友的 社交牛逼证持证人,要从其中找出150个以上“有实质意义的关系”的人,并不困难;而另一个六度分隔理论,由于互联网社交网络的昌明,被减少为五度分隔、四度分隔——比如有人做过研究,Facebook的分隔是在3-4之间,微信、微博我估计也差不多。

尤其是以兴趣爱好聚集的社交网络,原来你是小众是一个孤岛,但社交网络让你轻易找到同好,一发不可收拾。比如你有一个定期活动的JK制服爱好者群,线上线下就很容易发展出超过邓巴数的关系。毕竟社交网络是物以类聚,而类聚后大家才更愿意分享。有一句话,把喜欢的东西分享给不懂的人,是一种自取其辱式的孤独。但如果是分享给同好,那就是独乐了不如众乐乐了。

闲扯了社交网络半天,说回到投资。除了Facebook以外,微博也是我押注的不多的社交网络之一。Twitter由于其商业化上有一些刻意的不为,数据也一直不能差强人意,我也就一直在观望。而本文的目的,也是想借港股二次上市之际,谈一谈押注微博的逻辑,单纯从投资的角度分析一下二婚燕尔的微博。

1. 最新财务数据与用户数据

从定性的角度,我一直以来认为微博不缺热度,既有广场又有高塔,是整个社会在赛博空间的投影;然而从定量的角度,热度是否能带来投资回报倍数,我们还是要去看看财报的数字。

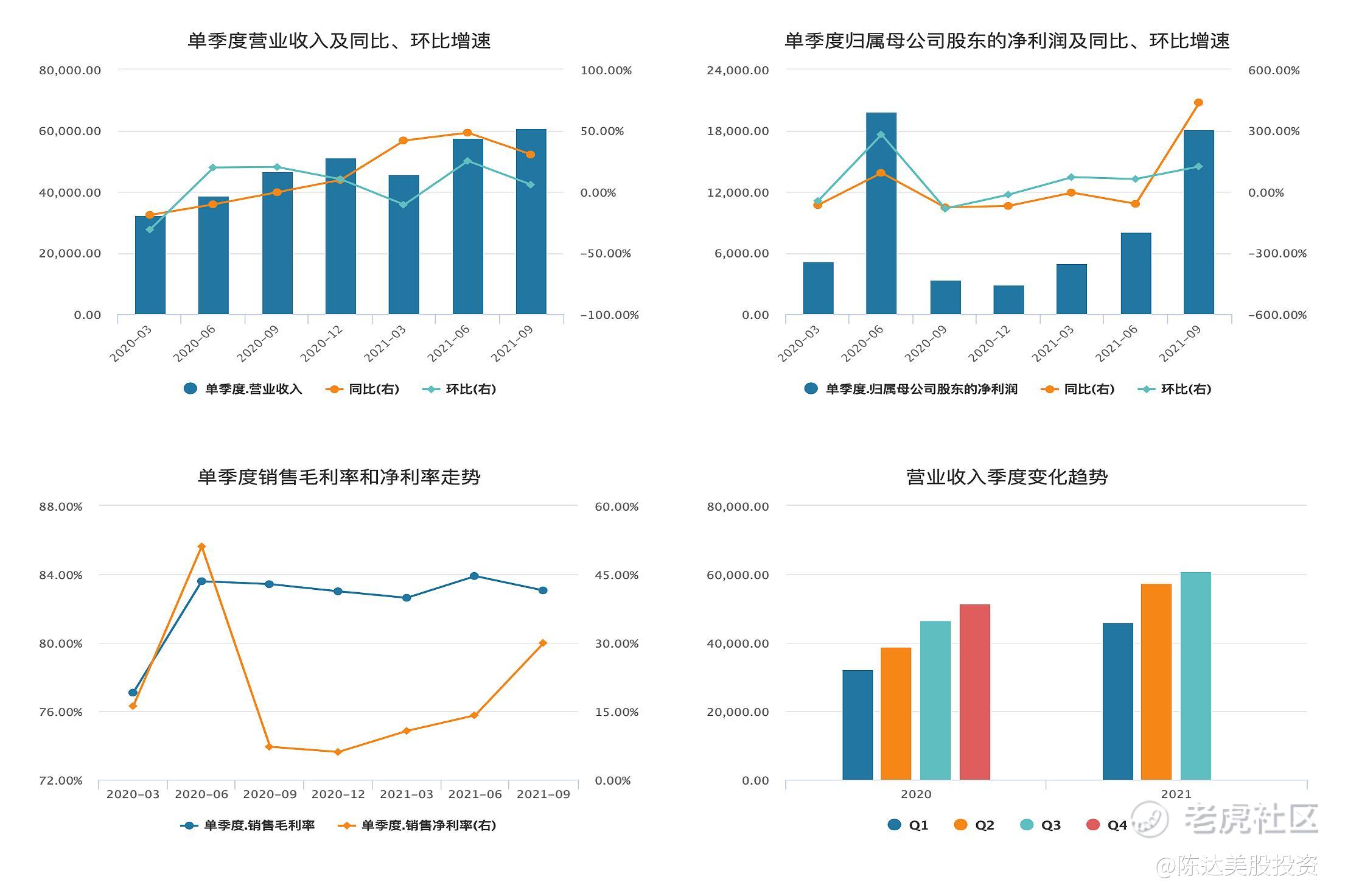

这是微博最新的财务表现。

(来源:Wind)

以2021年第三季度财报来看公司营收同比+30.4%,占全部营收88%的广告收入为5.38亿美元(YoY+29.0%),而剩下的增值服务为7000万美元(YoY+42.3%),公司毛利率为83.0%。

而最近流行的说法是移动互联网的天已经是黄金转了白银,流量生意不好做了;而DuangDuang的警钟,就是未上市的字节跳动的广告收入,在上半年同比双位数的增长后,第三季度居然就冻住了(也有说法说保持10%左右的增长)。

上市的中概股互联网公司里,简单拉一下表,广告收入在100亿以上有九家(排名为阿里、腾讯、百度、京东、拼多多、快手、美团、小米、微博),而大厂近期的广告这一块确实失速,腾讯Q3广告收入增速是5%、阿里是3%、百度是5%;而微博广告收入增速近30%,显得突兀。当然完全可以能是因为2020 Q3的基数低,所以我们可以用2019年Q3为基数,然后算两年的平均复合增长率,其广告收入正常化后的增长,大概在10%以上(如下表)。

(数据:公司资料)

而微博的毛利率始终维持在80%左右高位(当然高毛利也是互联网广告模式的特点),营业利润率(operating margin)从2020 Q3以来,一直保持在35%左右;这两个数字是啥水平?——为什么我说Twitter商业化水平不够,因为在同等的收入增长速度下,Twitter财报的毛利和营业利润率都不如微博。而一直能保持80%的高毛利水平的社交媒体,也就只有Facebook这种商业化小怪兽能做到。

但是高利润率不代表公司有投资价值,不然价值投资将在A股遍地开花。因为市场完全可能,非常担心公司现在以及未来的增速不行,预期悲观。所以有一个问题,到底是赚钱重要,还是增长重要,或者这两者怎么去平衡?

有一个比较简单粗暴的方法。

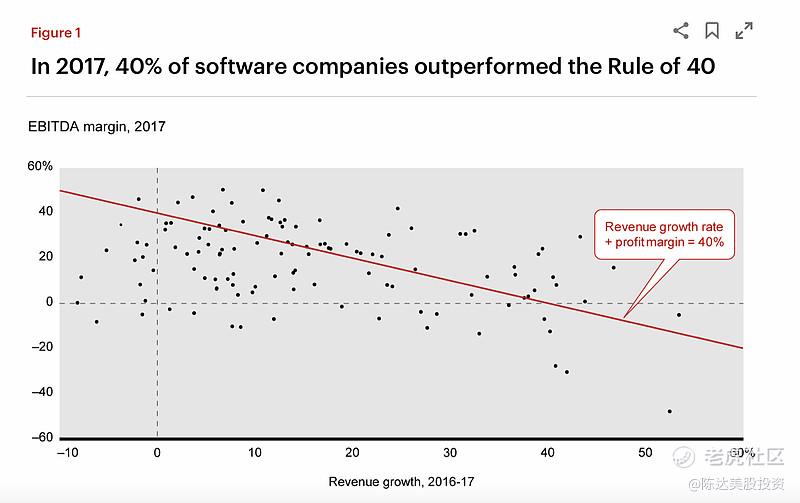

在衡量产品型的SaaS公司表现时(SaaS这个概念有点被玩坏了啊,现在软件基本都部署在云端,所以有人把不是on-premise的软件都粗暴地理解为SaaS;当然也有人说SaaS的一个特征是订阅收费——不算小规模的会员费,如果把强制你看广告也算成一种收费的话,社交网络本质上就是SaaS),有一个方法叫 rule of 40,40法则。rule of 40 意思是说,利润与增长,往往是个跷跷板,世间安得双全法。所以在这个跷跷板里要怎么去平衡呢——大家通过经验啊教训啊总结出来,好公司往往能保持增长率(一般是收入增长)+利润率(一般是EBITDA magin或者运营利润率)之和,大于等于40%。

Rule of 40:

好SaaS ≈ (增长率+利润率) X100 ≥ 40

比如你不赚钱,operating margin等于零,没关系,只要一直能保持40%以上的增长就行;如果你能赚点钱,我就可以容忍你增长略低,比如你10%的利润率,配上30%的增长,也舒适。至于为什么是40不是50或者39,类似于为什么好的PEG是小于1,这只是一个经验总结或者行业共识。而从历史数据而言,大约也只有30%-40%的SaaS公司,可以满足 rule of 40。通过这个shortcut,你可以快速排除大部分的SaaS公司。

就像冲浪或滑雪时你要自我平衡一样,一个互联网SaaS公司如果长期能在40以上区间,对成长性与盈利性进行balance与rebalance,长期来看很有可能会创造很大的价值。而用这个思路去评判微博,收入增长就看normalize后的11%,利润率稳定在35%,基本上可以达标40。

当然如果你硬要问我个人的看法,我会认为1%的增长比1%的利润率更好,这几年来我一直是成长股投资思路,我认为不增长的价值,那不如买邦德。当然,这完全是个人偏好,无所谓对错。

另外,rule of 40与我们常用的PEG思路有点类似,都是将利润率(PE的倒数就是当前股价的收益率)与增长率做一个平衡,搞一个标准化(每一份盈利增长所对应的估值倍数);但也与PEG类似,这是一个静态的估值方法,也不考虑现金的时间价值。

再另外,与GDP啊CPI之类指标一样,rule of 40作为一个加总指标,好处是简约易懂标准化好比较,坏处是为了简约肯定会牺牲很多细节;有点类似于你老板给你一个任务,然后强迫你迅速做出反馈决策。为了决策的迅捷有效,精细的颗粒度肯定就阵亡了。这也是rule of 40的局限之一。

(2017年数据,样本中红线右上方的是能够满足rule of 40的公司,数据来源:贝恩咨询)

2. 商业化新进展 New Development

我们总是担心打扫饭圈会影响微博的商业化进展。我有一个分析师朋友曾非常直接地下论断说,微博吃的饭,就是饭圈的这碗饭。所以她的判断是微博的数据挺不过今年。当然其实从截止Q3的财报数据来看,无论是财务还是用户运营数据,都并没受到打扫饭圈的影响。

因为微博的圈非常琳琅满目。垂直领域而言,微博除了饭圈,还有美妆、游戏、金融、幽默搞笑、媒体、综艺与电视节目、教育等等一共46个垂直域内容,我们知道出于某些原因,一些垂直领域是可能说没就没的;但微博的垂直领域,就像一个极为分散的投资组合中,形成有效风控。另外这些垂直领域,其实也与外部各圈接壤,几乎B站所有的牛逼UP主,在微博都会有活跃运营的账号。

内容端分散垂直领域,在收入端也是行业结构比较分散。这就是为啥微博收入增长能超过腾讯广告增长的原因,从广告结构来看,腾讯最高的时候,大概是去年Q4,教育占广告收入15%,而到今年Q3下降为不到10%。微博的教育行业,占比为1%到2%左右,教育广告挂掉了影响不大。

另外腾讯的游戏和电商广告占比大,而这些行业在3Q21中在微博广告收入贡献只有10%和11%。快消(35-38%)、3C(13-16%)等微博头部垂直行业,防御力比较强,比较能扛住低迷的经济。而汽车、娱乐、奢侈品、医疗、生活服务在微博广告收入占比均只有低个位数水平。分散的广告收入来源,也正如分散的投资组合,是对抗行业风险的一面硬盾。

不过有一个数据值得注意,微博的广告主总数,从2018年的290万,到2020年降到160万,而2021年Q3最新的数字是80万。广告主数量急剧下降,但营收却上升,唯一解释是个体广告主客单价上升。根据微博招股时披露的数据,每个广告主(不包括阿里)的平均广告支出)——同比前三季度——从2020年的649美元增长到1637美元,翻了将近三番,处于历史高位。微博也表示失去的客户主要也是广告预算相对较低的个体客户。

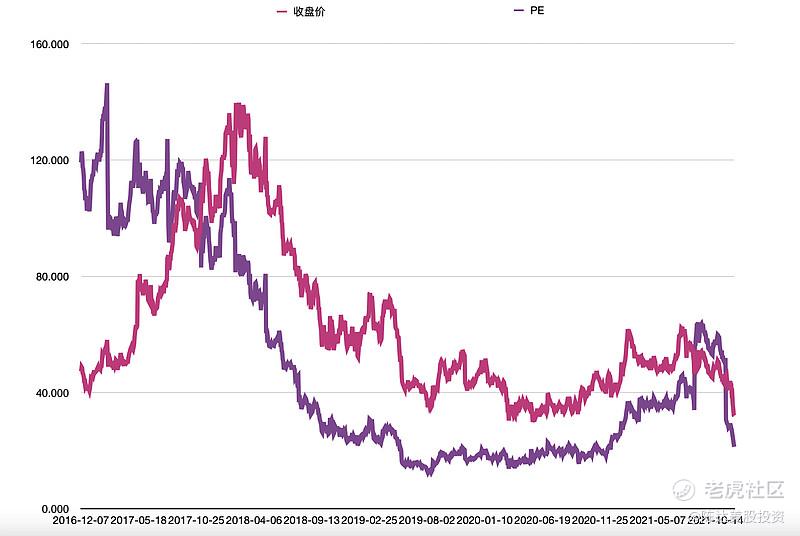

3. 估值水平

估值而言就是开门一张图,跟Facebook、Twitter类似,微博收入结构比较单纯,只有广告,且能稳定盈利,我们看其PE走势就够了。下图的PE我用的是TTM的静态数字,而动态的预期两年的FY2数字我认为比较主观,就没有放出来。可以看得出来估值水平处于2016年以来的底部。

我们可以看到微博股价的起落,本质上就是微博估值水平的起落。市场情绪高了,给个高的估值倍数,就贵了,市场情绪不佳,降低估值倍数,股价就下去。本质上估值倍数决定了股价,而不是估值水平与业绩的双杀(估值倍数的下杀伴随业绩下杀,PE和E一起跌,P就只能眨眨眼了),因此在业绩能稳定增长的情况下,我们要做的只能是等待市场情绪的回暖。

4. 风险

当然由于微博或者中概股整体而言,所以微博的我仓位也不会下太重,我认为分散是事前风控第一性的手段。我可以罗列的比较明确的微博的风险点,有比如广告主需求弱于预期、流量平台广告竞争超预期(抖音、快手等平台的流量撕扯)、互联网行业整体增速表现弱于预期,以及监管政策所集中的相关风险,等等。

当然还有中概股所谓的美股退市风险。虽然我认为是小概率事件,但这个风险仍然不得不察,能在港股上个备胎,总归能防范于未然;毕竟狡兔三窟,好女三夫。

最后总结一下我对微博的观点:

1、 在正常化2020年增长的情况下,微博能保持35%的利润率以及10%以上的增长率,能beat掉 rule of 40,从这个角度来看总体经营数据并不坏;

2. 垂直领域的多元化以及广告主行业来源的多元化,这种结构性上的布局,是最好的风控手段;

3. 估值是2016年以来的底部区域,而微博的股价基本上是被估值倍数所驱动;

4. 投资请注意风险控制,分散为佳(眼下,或许投资或者抄底所有中概股这点都很成立)。

----------------------------------

利益披露:作者持有$微博(WB)$ 多头仓位,本文不代表任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 权力的游戏厅·2021-12-10大佬觉得现在可以抄底吗?我手头还有点资金,想跟一下。1举报

- 妥妥的幸福11·2021-12-10简单来说。港股下半年市场气氛普遍偏弱,关注度不高的微博回流破发也是意料之中。长期来看,资本市场还是会关注一些基本面比较优秀的股票。1举报

- 弹力绳22·2021-12-10社区里面分析微博的帖子不是很多,你这是最有价值的。2举报

- 玉米地里吃亏·2021-12-10公司毛利率为83.0%,就这一个点我觉得微博就值得重点关注。2举报

- 玉米地里吃亏·2021-12-10把喜欢的东西分享给不懂的人,是一种自取其辱式的孤独。但如果是分享给同好,那就是独乐了不如众乐乐了,深以为然,共鸣。1举报

- 华尔街的花儿姐·2021-12-10最高的时候也有300亿的市值吧,后来一路腰斩,微博到底能不能崛起?从2009年到现在十几年风风雨雨沉浮,确实挺不容易的。点赞举报

- 互联网第N代·2021-12-10未来我很看好,破发也不是坏事,可以低吸,毕竟现在看中国的社交媒体,无非就是2个,微信和微博,微博的公域流量是微信无法企及的。点赞举报

- 迪士尼迪斯尼·2021-12-10短线一直被均线吊打,看着像是要奔着新低去。1举报

- 德迈metro·2021-12-10虽然我也很喜欢他,但是我还是觉得这个时候还是不能出手。1举报

- 丹尼尔加·2021-12-10一个之前对微博很不友好的人,竟然让大佬给说动了。1举报

- 刀哥拉丝·2021-12-10微博千好万好,但是有一点就可以给否定了,没有资金关注,这才是最致命的。1举报

- 以肉克刚·2021-12-10不常用微博,所以也没有关注,看完大佬的文章我觉得要留意一下了。1举报

- 海明威78·2021-12-10近期回归港股上市的时机大概率不会有太大的走势,所以平常心就好,基本面绝对没问题,价格越低就越是好时机。点赞举报

- 梅川洼子·2021-12-10价值投资没有问题,中概股很多也都是这么个走势。1举报