业绩双保险的优然牧业,能否迎风高飞?

对优然的研究,其实就是对于乳业研究的一个引申。毕竟占优然总营收6成的原奶业务,基本上都是卖给了伊利这个行业龙头。

而剩下的大概4成营收,在财报里面被标注为“反刍动物系统解决方案”,说简单点就是“提供奶牛吃的、用的以及养殖服务”,也就是为社会牧场提供奶牛生长过程中需要的饲料、保健、牧场管理等方面的产品销售和技术性服务。

1、优然的原奶不愁卖

“不愁卖”,对任何企业来说都是一大利好,而对优然牧业来说就是一个“长期可持续”的利好。

首先,受乳业下游消费需求持续增加的影响,国内上游奶源缺口将长期存在,按照业内权威调研机构弗若斯特沙利文的资料,其预计到2025年奶源缺口甚至将达到约2100万吨。

其次,优然牧业与伊利的紧密合作关系,使得优然销售成本低,没有广告之类的费用支出,而且双方互信度高,检验等管理成本随之减少。

有了这道“双保险”,优然可以把精力聚焦于“牧场规模和牧场技术”的提升。从今年中报数据中,我们可以看到优然牧场数已经从2018年末的38个增加到2021年中的73个,成母牛(除娟姗牛)年化单产从11.3吨增长到11.6吨,部分牧场年化单产突破13吨,这个水平已经达到了全国最高单产水平。

单产提升也就意味着降本增效,从它的净利率表现上也能反映出来。优然的净利率从2018年末的10.29%,快速提升至2021年中期的16.26%。而其ROE表现更是近3年都在15%以上,呈现加速上扬趋势。

显然,这种“双保险”模式是一种“一举两得”的战略,优然不仅可以获得稳定的订单,还能借此进一步强化牧场的经营优势。

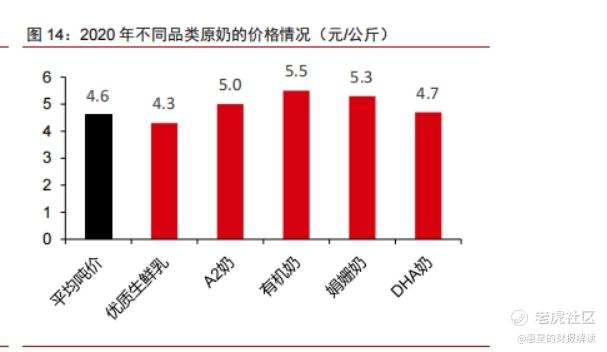

此外,乳制品的高端化、特色化已经成为目前市场上的主流趋势,伊利也正在加速布局“高端乳品”的品线矩阵,而通过优然的招股书我们也可以发现:2020年伊利特色生鲜乳总采购量的90%以上都来自优然,而有机奶更是100%都来自于优然。这意味着,优然牧业是目前最有机会吃到这波“消费升级红利”的牧业企业!

1、“反刍动物养殖系统化解决方案”业务稳定增长

由于优然已经为中国超过500个牧场的100万头反刍动物提供着这种“养殖一体化服务”,所以其已经在该细分领域占据明显的“先发优势”,也就是对于很多牧场来说“优然产品+服务”的模式,已经具有很强的客户黏性。

从它的财报上也可以发现这一点。即使今年上半年疫情延续,通胀趋势明显,今年上半年优然这个反刍动物养殖系统化解决方案业务依然实现了营收同比增长36.6%,毛利同比增长23.74%的好成绩。

而且,还能侧面反应出,该业务板块呈现出明显的产业护城河优势,没有受到竞品干扰以及宏观经济周期波动的影响。而从长远来看,国内用奶需求量存在持续性缺口,奶牛存栏量在未来长时间内会处在一个稳步上升的过程,因此这部分业务的稳健增长也是可以预期的。

2、预估优然2021年业绩发现惊喜

按照华泰证券发布的最新研报显示,其认为优然2021年全年营收大概为152.34亿元,归母净利大致为23.28亿元,综合净利率为15.28%。

而从2021年12月10日优然的最新收盘价4.15港币来看,其对应总市值为157.51亿港币,按照最新的港币兑换人民币汇率0.8161计算,折合人民币128.54亿元。

也就是如果到年底,以目前的优然股价核算,对应的市盈率数据仅为5.52倍。

差不多6倍的市盈率,可以说是买到就是赚到,因为就算做实业一般也仅是要求5年回本(5.52倍市盈利的估值含义是年化净利内生增速约为18.11%)。

而且更重要的是,这样的业绩表现,意味着2021年末优然的归母净利增速就大概达到 74%了,如果还是这个股价的话,对应的PEG数据将达到惊人的0.07倍,将被严重低估!(彼得林奇如果看到了,是否也会动心呢?)

相信在今年的经济环境下,优然这种净利增速一旦公布,必然会吸引资本市场眼球,毕竟二级市场表现主要看的就是“归母净利增速趋势”,无论使用PE还是DCF估值模型,这都将提升优然的估值水平。

故而综合以上几点,我们就可以对优然未来几年的表现有个大致的预判,至于是否值得干一票,就仁者见仁吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2021-12-13总市值 156亿 流通市值 156亿 总股本 37.95亿 流通股本 37.95亿 52周最高 6.490 52周最低 3.930 市盈率 8.15 市净率 1.02 股息 0 股息收益率 0.00% ROA 9.25% ROE 21.32% 每股收益 0.50经营数据真的不错。1举报

- 刀哥拉丝·2021-12-134块左右好像有大资金抄底,很值得关注的个股。1举报

- 灯塔国02·2021-12-13我也看好这个股票,现在还能不能买?这个我比较知道。1举报

- 梅川洼子·2021-12-13我很想买他,但是看着这股价,确实下不去手的。1举报

- 玉米地里吃亏·2021-12-13我比较想知道,现在的伊利有没有考虑自建源头奶源?1举报

- 灌饼高手00·2021-12-13要不是你研究这个股票,这么好的股票差一丢丢就错过了。1举报

- 迪士尼迪斯尼·2021-12-13优然牧业 (SEHK:09858)这是不是意味着卡了伊利的脖子?1举报

- 德迈metro·2021-12-13老铁是个好人,大好人,这样的优质股票都舍得分享。1举报

- 丹尼尔加·2021-12-13这个股要是能回来A股上市,早就爆发了。1举报

- 以肉克刚·2021-12-13通货膨胀的受益股,怎么会是这个走势?1举报

- 耀辉亮剑·2021-12-14这篇文章不错,转发给大家看点赞举报