#笔记 96# 雍禾医疗 02279.HK,八个月估值翻3倍。

①基本公司信息和经营业绩

②综合点评

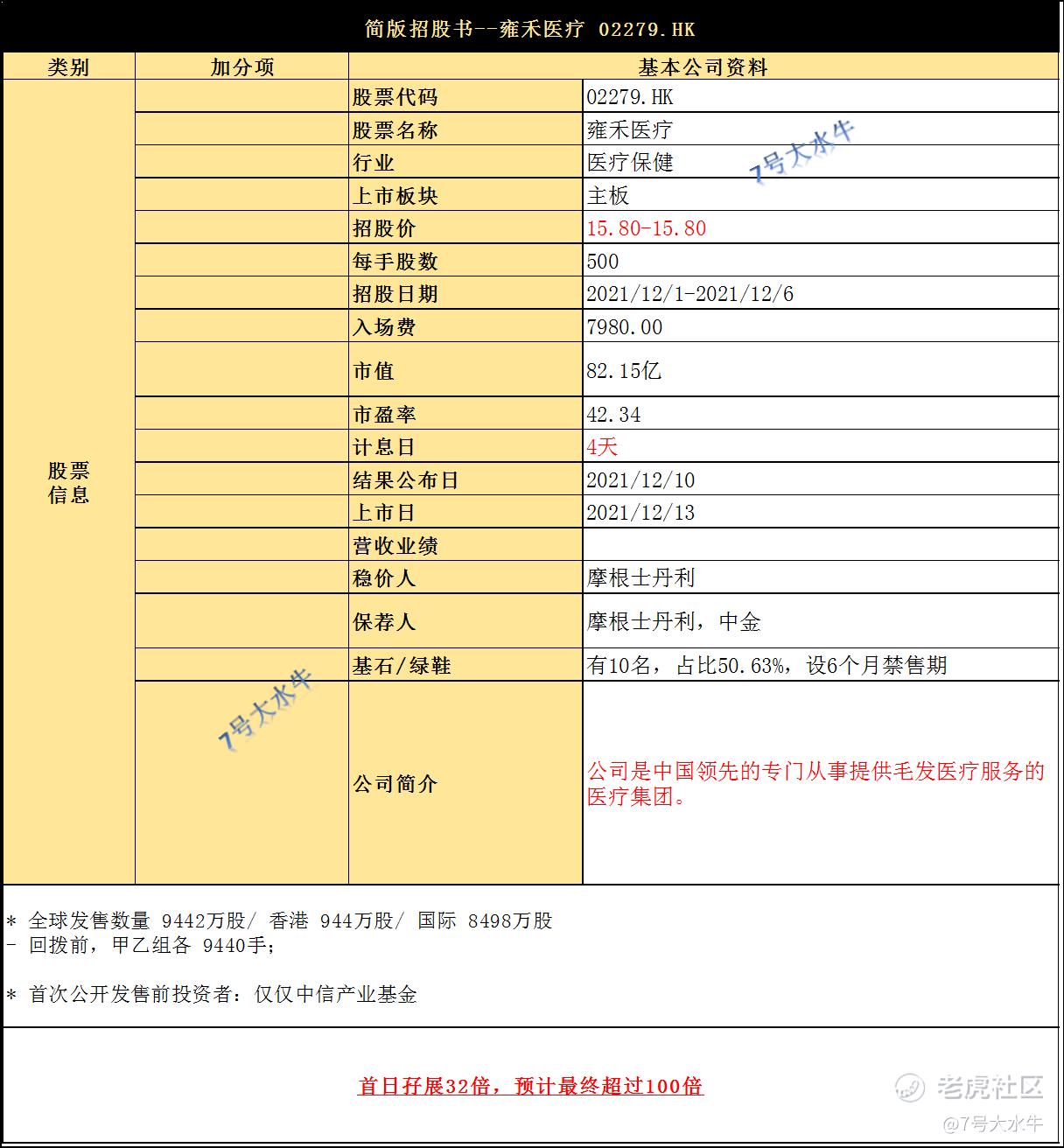

公司拟发行9442.4万股,其中,国际发售8498万股占90%,香港发售944万股占10%,另有15%超额配股权。

每股15.8港元,每手500股,入场费为7979.61港元,将于2021年12月13日上市。

保荐人为摩根士丹利和中金公司(601995)。

回拨前,甲乙组各9440手;

回拨30%,甲乙组各28320手;

回拨40%,甲乙组各37760手;

回拨50%,甲乙组各47200手。

预计一手中签率30%,乙头638万,预计中签15手。

公司介绍:

公司成立于2005年,是一家专门从事毛发医疗服务的医疗集团,涵盖植发医疗、医疗养固、常规养护及其他配套服务。

主要经营品牌为“雍禾植发”,公司为中国最大及覆盖面最广的连锁植发医疗机构。

公司现已经形成了:囊括脱发门诊、药物治疗、史云逊健发中心、哈发达假发研发生产中心,等业务的毛发医疗综合体。

雍禾医疗已经建立起一支由1233人组成的行业内规模最大的专业医疗团队,其中包括246名注册医生,919名护士。

市场份额方面,

按2020年收入计算,雍禾医疗是植发医疗服务及医疗养固服务市场规模最大的企业,分别占 10.5% 及4.3% 的市场份额。

在中国所有毛发医疗服务提供商中,按于2020年末的注册医生人数、运营中的医疗机构数量以及就诊植发患者人数计算,雍禾医疗排名第一。

经营模式方面,

雍禾医疗以自营医疗机构为主的连锁植发医疗机构模式。

截至最后实际可行日期,雍禾医疗已在全国52个城市,中国内地有67家医疗机构,包括52家运营中医疗机构 及15家非运营中医疗机构。

营销方面:

采用线上和线下渠道相结合的办法,使用多种形式的广告来宣传其产品和服务。

2018-2021年上半年,

雍禾医疗产生的销售及营销开支分别为4.64亿元、6.50亿元、7.80亿元、5.78亿元,占营业收入的比例分别为49.6%、53.1%、47.6%、54.9%,

其中,品牌广告及效果广告开支费用分别为1.78亿元、3.65亿元、3.82亿元、3.15亿元。

相比之下,同期,公司的研发费少得可怜,仅分别为780.7万元、886.9万元、1181.5万元、615.1万元,

占营业收入的比例分别为0.8%、0.7%、0.7%、0.6%,不足1%。

高昂的营销费用提高了获客成本,也蚕食了利润。

获客成本,以2020年雍禾医疗新增的50694名患者计算,公司单人获客成本约高达15378元。

用户数量方面:

接受雍禾医疗治疗的患者人数也从2018年的35177人增加41.7%至2019年的49851人,并进一步增加82.7%至2020年的91069人,

2021年前6个月接受雍禾医疗治疗的患者数量为68112人。

2018-2021年上半年,每位植发患者的平均开支分别为26097元、27799元、27868、26782元,报告期内,其同店销售额也分别实现了18.4%、20.0%及52.6%的增长。

行业方面:

2023年全球植发市场规模预计将达到238.8亿美元,约合人民币1526亿人民币。

中国方面,根据国家卫健委发布的数据显示,中国有超过 2.5 亿人正在饱受脱发的困扰,平均每6人中就有1人脱发。

2020年中国的植发医疗服务市场达人民币134亿元,且预计将以复合年增长率18.9%的速度于2030年增长至人民币756亿元。

中国有植发需求的人群平均年龄为34岁,80后人群中有39%有植发需求,90后中植发需求比例也高达36%。

管理团队方面:

雍禾医疗创始人张玉今年年仅35岁,为雍禾医疗的执行董事、董事会主席。

2001年,张玉毕业于安徽省宿州市泗县大庄初级中学,并在2005年进入植发领域,在2010年创建雍禾医疗。

上市前,张玉拥有公司42.66%的股权。

张玉的胞弟张辉拥有公司5.64%的股权,目前担任雍禾医疗的执行董事及采购总监。

财务方面:

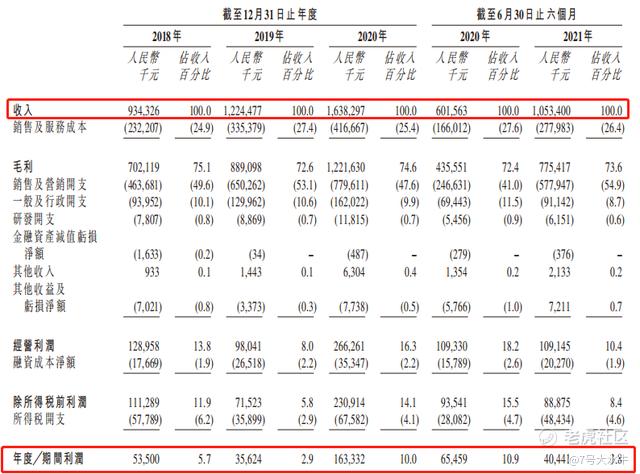

- 18至20年收入分别为9.34亿,12.2亿,16.4亿元人民币;复合年增长率达32.4%

- 18至20年毛利分别为7亿,8.9亿,12.2亿元人民币;毛利率分别为75.2%、72.6%、

74.6%;

- 18至20年年期内溢利分别为5350万,3562万,1.63亿元人民币,净利率分别为5.7%、

2.9%、10%

- 18至20年经调整纯利分别约为5350万,3562万,1.68亿人民币;

- 20至21年首6个月收入分别为6亿,10.5亿元人民币;

- 20至21年首6个月期内利润分别为6545万,4044万元人民币;净利率分别为10.9%,3.8%。

首次公开发售前投资者:

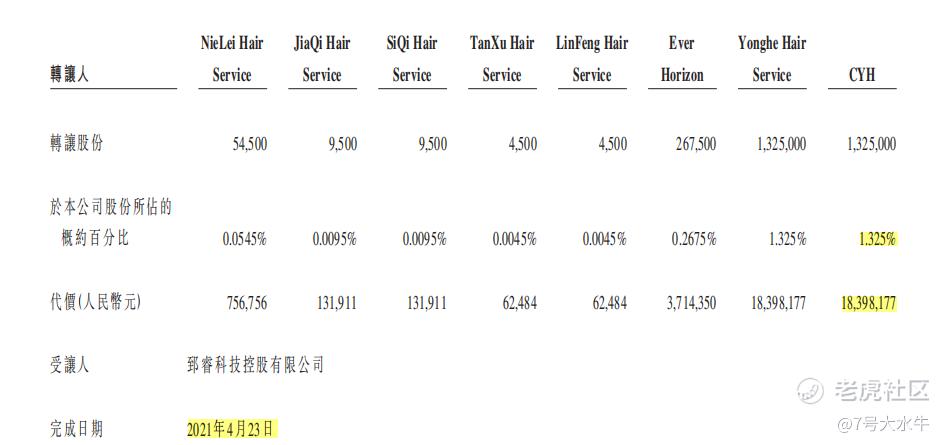

上市前只有2017年9月的一轮融资,投资方为CPE源峰(原中信产业基金)。

今年4月份,按照13.87亿人民币估值转让股份;

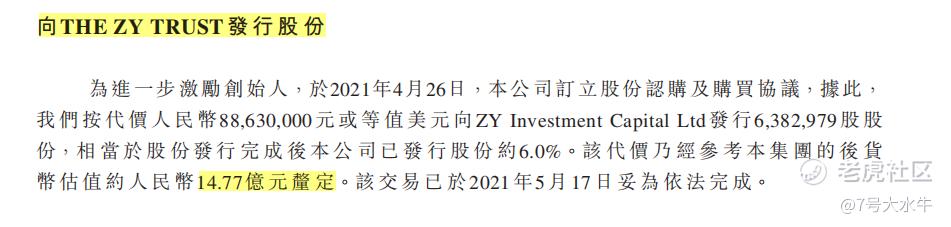

今年5月份,按照14.77亿估值发行股份

基石投资者方面:

引入10名基石投资者,包括:

开城资本,认购2000万美元,

易方达,认购1000万美元

IDG资本,认购1000万美元

Hudson Bay,认购1000万美元

清池资本、认购1000万美元

礼来亚洲、认购1000万美元

WT Capital,认购1000万美元

常春藤资产管理,认购700万美元

Athos Capital,认购500万美元

York Asian Opportunities,认购500万美元

合共认购9700万美元(约7.55亿港元),按中间价计算,约占发售股分50.64 %,设6个月禁售期。

股权方面:

【上市后】

-董事长张玉先生持股34.91%

-执行董事张辉先生持股4.62%

- CPEChina Fund持股35.34%

-其他前期股东持股6.97%

-其他公众股东持股18.16%

估值方面:

以招股价15.80港元计算,市值约82.15亿,以20年净利润1.68亿人民币计算,市盈率约41倍。

资金用途:

假设超额配股权未获行使,全球发售收取所得款项净额约13.567亿港元。其中,

约42.1%用于为公司在中国境内网络的现有植发医疗机构进行扩充和升级;

约17.5%将用于为公司的产品及服务项目创新拨资;

约9.7%将用作投资于研发,及以前沿技术提升公司的服务体系;

约23.4%将用作在中国整合行业资源以提升公司的品牌知名度;

约1.6%将用作结清公司就于2021年5月收购显赫植发应付关联方新丝域的并购代价的未偿

还结余;

约5.7%将用作公司的营运资金及一般企业用途。

③总结

今年4-5月份估值才14-15亿左右,现在,按照82亿港元(约67亿人民币)招股,溢价346%;

优点是,用户数量年复合增长率高达61%,营收增长也有30%,

缺点是,净利润率太低太低了,低到2.9%,大量广告费,最后剩一点渣,

随着用户数量的增加,市场还是有的,但是光靠广告费砸出来那么一点点利润,又不注重研发,护城河是啥?

有人说,公司资金用途说了要加大研发投入,信它个鬼!

好在,植发港股第一股,招股一口价,大摩稳价人,明星基石都不嫌贵,

还是有一定想象空间的。

全网同名:7号大水牛

$雍禾医疗(02279)$ $顺丰同城(09699)$ $固生堂(02273)$

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。