港股打新之新股分析26-雍禾医疗

昨天$云音乐(09899)$公布中签,暗盘微跌。不过从国际配售只有1.7倍的情况看,今天凶多吉少,看来要跑了。近期八股招股,已分析了4支,再继续按截至日期靠前的顺序来分析吧,今天轮到$雍禾医疗(02279)$和$德商产投服务(02270)$。先看看雍禾医疗的基本情况。

股票代码:02279

招股价:15.8

每手股数:500

最小申购金额:7979.61

市值:82.15亿港币

行业:医疗及医疗美容服务

基石:有

绿鞋:有

申购截止日期:2021年12月6日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:12月10日

上市日期:12月13日

雍禾医疗是中国领先的专门从事提供毛发医疗服务的医疗集团。提供一站式毛发医疗服务,涵盖植发医疗、医疗养固、常规养护及其他配套服务。在全国52个城市经营53家医疗机构,为中国最大及覆盖面最广的连锁植发医疗机构。深耕中国毛发医疗行业数十年,雍禾植发已经成为中国植发医疗机构中知名及值得信赖的品牌,推动了业内的许多重大发展,促进行业进步。于2010年,成为中国首家通过ISO认证的植发医疗服务提供商,2017年收购源自伦敦的全球知名品牌——史云逊的中国内地业务。2021年5月收购源自美国的知名植发医疗服务提供商——显赫植发的香港业务,首次将业务扩展到中国内地以外的地区。

市场方面,脱发是毛发相关的主要问题,市场上对有关治疗的需求很高。国家卫生健康委员会的调查显示,于2020年,中国脱发人口达到2.51亿人,其中男性约1.64亿人,女性约8860万人。预计中国的脱发人口于未来几十年内仍将保持庞大规模,并于2030年继续增加至2.58亿人。受中国居民人均可支配收入不断增加、外貌自我意识增强、植发技术进步等综合因素影响,中国植发服务市场从于2016年的人民币58亿元快速增长至2020年的人民币134亿元,复合年增长率为23.4%。然而,与中国实际患脱发的人 数相比,中国接受植发医疗服务的人数相对较少。于2020年,在中国进行的植发手术仅约为51.6万例。因此,中国的植发渗透率(按接受植发人数除以脱发患者人数计算)于2020年仅为约0.2%,表明存在巨大的未获满足的市场需求及庞大的增长潜力。预计到2030年将带动中国植发服务市场规模达到人民币756亿元。

竞争方面,中国提供植发医疗服务的医疗机构非常广泛,包括公立医院(植发科室)及民营医疗机构(包括连锁植发机构、独立的本地植发机构及美容机构的植发部门)。中国公立医院很少进行植发,导致中国患者对植发的庞大而快速增长的需求并无得到满足。相比之下,民营医疗机构凭借其丰富的植发手术经验,更有能力满足此类未满足的医疗需求,因而拥有巨大的增长潜力。2020年,公立医院只占了14.8%的植发医疗市场份额,其他全为民营机构,而全国性民营植发连锁机构占据了23.9%的市场份额。于2018年、 2019年及2020年,按同期植发服务产生的收入计,雍禾医疗在中国的市场份额分别约为9.4%、 10.0%及10.5%。此外,于2020年,按各项主要财务及经营指标计,我们在四大全国民营植发连锁机构中排名第一。按接收植发的患者计算,雍禾医疗也排名第一,占据9.9%的市场份额,第二名为7.2%。按在网连锁机构数,雍禾医疗排名第一,为48间,第二名为32间。按注册医生数排名,雍禾医疗同样排名第一,为189名注册医生,第二名为70名注册医生。可以看到,雍禾医疗是民营植发行业的龙头。而在毛发医疗养固方面,雍禾医疗也同样是是行业龙头。按2020年收入计,占4.3%的市场份额,第二名为3.6%。

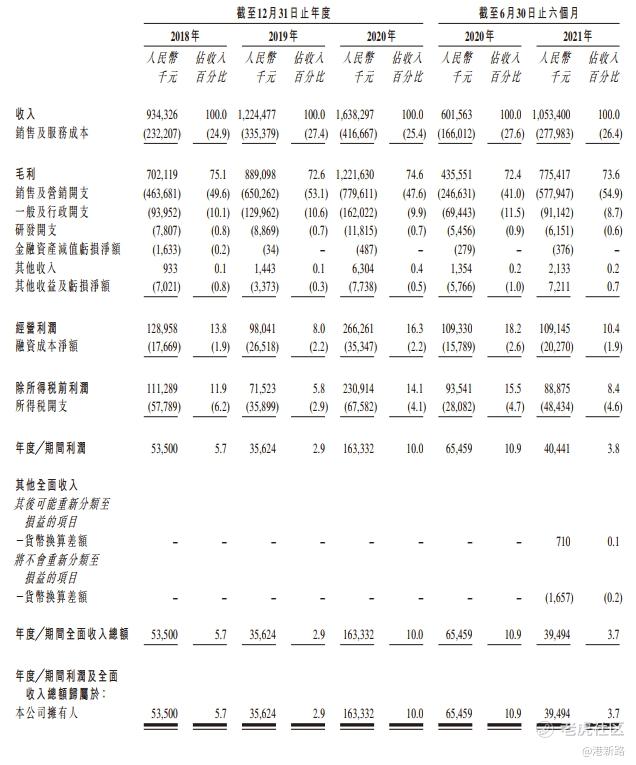

业绩方面,从2018年人民币9.34亿元增长到2019年的12.24亿元,再到2020年的16.38亿元。2021年上半年收入10.53亿元,同比增长75%。盈利方面,从2018年的人民币5350万元降低到2019年的3562万元,再增长到2020年的1.63亿元。2021年上半年盈利3949万元,仅为同比的60%。主要是营销费用过高,超过了50%的收入。这从满大街的公交车车身广告,电梯广告可以看出来,也验证了植发渗透率低,市场还需要培育的事实。

风险方面:

植发渗透率低,市场培育可能赶不上业务扩张的速度。

作为线下消费医疗服务机构,疫情的反复可能会对业绩造成重大影响。

其他方面,自从时代天使上市暴涨之后,雍禾医疗的广告就全面铺开,号称植发界的时代天使,但是实际上还是有很大差距,时代天使不需要直接对接最终客户,且牙齿矫正已经有很大的市场,植发市场还需要培育,另外市场份额也有较大差异。但是如果市场培育成功,会有很大的增长空间。基石有10家,包括NCC Fund,清池资本,Hudson Bay,礼来亚洲,易方达,WT Capital,常春藤资产等。保荐人有摩根士丹利和中金香港。

综合以上分析,雍禾医疗是中国植发行业龙头企业,虽然市场还在培育期,营销费用很高,但是收入和毛利率都很高,多家基石,资质都不错,市场热度也不低,决定融资申购。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。