疫情再现!哪些股票是坑?哪些出机会?

新型变种病毒

新一轮疫情又要袭来,熟悉的恐慌情绪再度蔓延开来,周五,3大股指均跌超2%。疫情会对市场造成什么样的影响?我们又该如何投资‘疫情受益股’呢?

前言

01

刚过去的这个周五是一年一度的黑五打折日,美国股市也非常应景的参与了折扣活动。股市在周五迎来了2021年最大的单日回撤,三大股指齐齐跌超2%。这个折扣力度可以说是非常感人了。究其原因,还要归功于南非新冠变种病毒B.1.1.529。这次的新变种来势汹汹,据说他有比delta变种更强的传染性,疫苗也更难以抵抗。投资者担心,新一轮疫情又要袭来,熟悉的恐慌情绪再度蔓延。

然而,在市场一片哀嚎之际,却有这么一类股票逆势上涨。这就是一年前刚刚经历狂热后又坠入低谷的所谓“疫情受益股”。疫苗股$Moderna, Inc.(MRNA)$ Moderna大涨20%,Zoom上涨5.7%,Peloton上涨5.6%,Chewy涨3.4%。但别看周五这些股票涨得开心,实际今年一年,多数这类疫情受益股的股价都表现拉胯。相反,反而是之前涨得特别好的公司,像英伟达,特斯拉这样的股票,周五跌得较狠。

在现在这个疫情反复的时间节点,投资者的目光又重新聚焦在了这些“疫情受益股”上。有些人纠结自己手中的疫情受益股该如何处置,有些人眼馋那些股价跌到谷底的机会,还有些人看着热度不减的股票,不知从何下手。今天这篇文章,美投君就打算跟各位看官聊聊,我对于当前市场上,受疫情影响严重的一些股票的看法。这个话题很大,我没法做出系统性的分析,我的能力也有限,没法做到面面俱到。所以我打算将重点放在当前市场环境下的投资逻辑上,如果你愿意接受我的这套投资方法,那么你也能够结合自身情况做出自己的选择。

对变种病毒和‘疫情股’的看法

02

我相信咱们很多看官都会好奇,这次的新型变种病毒到底会对股市造成什么样的影响?在分析疫情受益股之前,我想先谈谈我对于这次新的疫情,以及周五大跌的一些看法。

我个人认为,这次新型的变种病毒对于整体市场的影响不会太大。疫情这件事从去年三月到现在,投资者已经见过太多遍了。他的效果,在我看来,就会像是石头落水激起的涟漪一样,一波比一波小。我并不是否定疫情可能造成的负面影响,而是他所造成的不确定性已经显著降低了。市场下跌,从来都不是因为什么负面消息,而是负面消息所增加的不确定性。而这次新型变种病毒能够带来的不确定性,比起之前几次来说要小的多。市场已经很清楚疫情的后续影响,因而我认为也不会造成太大的恐慌。当然,也不排除,本次疫情长期带来一些不可控的因素。比如,持续时间更久的通胀,或者是央行的提前加息。但从目前来看,这些风险还都是镜花水月,远没有到需要担心的地步。

说完了整体市场,咱们再回来看那些,过去两年来,受疫情影响严重的股票。去年一年,诞生了许多所谓的“疫情受益股”,他们的股价也都出现了在平时难得一见的强势上涨,许多投资者也因此加入到这场盛宴之中。然而,股市上的狂热千篇一律,但狂热后的退场却不尽相同。有些是表演落幕一地鸡毛,有些则是跌跌撞撞再觅良机,还有些则是扬帆起航乘风破浪。

比如,像居家健身品牌Peloton和远程问诊公司Teladoc,他们的股价距离高点都跌超了60%。而且现在依旧止不住的下跌;疫情中最火热的疫情受益股Zoom,曾经一度暴涨,股价一年内翻了4、5倍,今年却也是一路下跌,距高点跌幅近40%;这是从年初起,股价就一泻千里的。还有些疫情受益股,则是多抗了一阵,但最终还是没能摆脱下跌的命运,比如流媒体公司Roku,以及支付巨头PayPal。同样是疫情受益股,他们梗着脖子喊了大半年的“我们不一样”,但最终跌得却也一点不含糊。这些是先涨后跌的情况,还有些公司则是先跌后涨。比如最近大火的游戏开发平台Roblox,之前股价一路下跌近30%,与其他典型疫情受益股的走势并无二致,然而最新财报出完后,股价两周内就翻了一倍。还有些股票,同样受疫情的促进,但却在后疫情时代,从未停止过上涨的脚步,而且越涨越猛,典型的例子就是英伟达。

疫情股的投资逻辑

03

现在我们把这些股票摊开来看,其实是能够得到很多启发的。在疫情中,他们的股价都出现了疯狂的上涨,但其实背后的逻辑都大同小异,无非是看到了疫情对于这些股票结构性的促进作用。然而,当时的我们信息不足,又容易被热情蒙蔽了双眼,很难看清全貌。如今,狂热的情绪渐渐降温,众多股票也已然在后疫情时代残酷的市场环境下得到了些许验证。这时我们冷静下来思考,其实是可以从中找到一些规律的。

对此,我总结出了三条规则,都是一些我个人很主观的想法,不一定对,仅供参考。

第一条,要有足够深的护城河。疫情是一块儿大肥肉,他给了很多公司巨大的商机。在疫情中,你不需要有很强的护城河,肉足够肥,也能把你撑死。但后疫情时代不同,很多特定的需求会不可避免的出现下降或者增速放缓,肉不够分了,就只有拳头最硬的人,才能吃最大的肉。

第二条,我们要分清疫情对人的影响,是迫不得已还是顺水推舟?疫情强制将人与人的距离拉远,但我相信多数人还是更倾向于有人的活动。所以疫情中有很大一部分活动,人们都是迫不得已才进行的,疫情后都盼着回到原来的轨迹。就比如居家健身,当疫情好转后,我相信多数人还是会更喜欢去器械更全,又自带社交属性的健身房健身。相反,有那么一部分活动,人们并非迫不得已,而是被疫情顺水推舟。就比如说,游戏。没有疫情,人们本身就喜欢宅在家里打游戏,现在有了疫情,条件更方便了,打游戏就更过瘾了。以前没时间打游戏的人,现在也有条件开始打游戏了。

第三条,有那么一张未来的大饼,他画的更清晰了,也离嘴更近了(。有经验的投资者都了解,好的投资都是有一张看不见摸不着的大饼吊着投资者的胃口的。而好的公司会跟这张饼若即若离,离太近很容易产生泡沫,离太远投资者又不买账。就比如,AI,自动驾驶,元宇宙等概念,就是典型的若即若离的大饼。这些大饼支撑着很多投资者的幻想,也支撑着很多公司的估值。而疫情确实很大程度上,促进了某些大饼的发展,让他们画的更清晰,也离我们更近了。靠着这些大饼讲故事的公司,在这个过程中得到了结构性的促进和发展。当然,我指的是那些真正做实事的公司,而不是单纯讲故事的公司。

以上就是我对于疫情受益股的3个思考,接下来,我就结合一些实际的公司,谈一谈我的看法。这里重点不再分析公司,篇幅有限也分析不明白,重点就是给大家分享一下我的投资思考。我相信,咱们各位看官也会有不一样的看法,欢迎大家指正和探讨。

疫情后重归平庸的公司

04

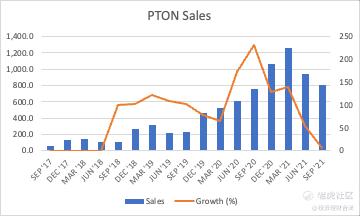

上面咱们提到居家健身,谈到这个行业就不得不说$Peloton Interactive, Inc.(PTON)$ Peloton。Peloton就是典型的,人们迫不得已使用,后疫情时代很可能会归于平庸的企业。如果没有疫情,线下的健身房对于他的业务冲击太大,人们的健身习惯会在后疫情时代出现彻底的变化。数据显示Peloton在疫情前增速为100%,疫情中达到200%以上,而最新财报显示,他未来的增速几乎降至0。可以看到,疫情没有改变Peloton太多,只是透支了一部分未来的发展而已。

同时,Peloton的护城河也不深,同类产品非常多,未来还要面临线下健身房的冲击。他的竞争压力可想而知。不过,Peloton健身界软硬结合的大饼确实画的不错。如果管理层能够塌下心来,稳定发展软硬结合,未来这家公司可能会有所不同。但基于以上这些劣势,这个愿景并不是很快能够实现的事情。

与之类似公司还有线上问诊公司Teladoc。线上问诊同样是受疫情影响,人们迫不得已的一个选择。我不否认未来他也能够给患者提供便利,但线下医生问诊对他业务的冲击实在是太大了。根据FactSet的分析师预测,未来几个季度,Teladoc美国付费用户数,只能保持1%的增长。而访问量,更是将会出现负增长,直到2022年第二季度后才能够有所起色。很显然,他也是一个被疫情透支未来的企业。在护城河上,他也没有任何优势,市面上远程医疗的产品很多,差异化也很小,入局的门槛又低,用户对于价格和医生能力非常敏感。想要快速发展谈何容易。

仍有投资机会的疫情股

05

再来疫情中风靡一时的公司Zoom$Zoom(ZM)$ 。虽然Zoom和Peloton Teladoc都是股价表现不佳,但他们的下跌逻辑却有很大不同。与居家健身和线上问诊不同,视讯交流不会在后疫情时代受到结构性的冲击,只是增速放缓了。疫情中,人们用视频软件,多少有一点迫不得已,但疫情结束后,我相信人们并不会彻底摆脱视讯软件。多数公司仍会保留视讯服务,也可能会继续hybrid的工作模式。远程会议,视讯交流还会继续发展。这点从Zoom的最新财报中也能够得到证明。Zoom第三季度的业绩全面超出预期,最重要的是他的用户留存率极高,达到130%。这说明人们并没有在疫情好转后,彻底抛弃Zoom的服务。

Zoom的问题在于,没有坚如磐石的护城河。Zoom的业务在后疫情时代,受到Microsoft Teams的严重冲击。如果没有Teams,我相信,Zoom在后疫情时代的发展依旧会很快。但是Teams在企业用户上存在很多优势,这会不断蚕食Zoom的这块蛋糕,影响他未来的发展。

你可能想象不到的是,别看股价走势天差地别,但Zoom的投资逻辑,和老牌支付巨头PayPal异常相似。PayPal同样是是在疫情的促进下,显著提升了自己线上支付的业务量。后疫情时代,人们的支付习惯也并不会因为疫情的结束而发生太大改变,但是肯定不会再出现这么快速的上涨了。更相似的是,PayPal所面临的问题,同样是激烈的竞争压力。如今Square,Stripe,Affirm等各种支付公司,都在分老大哥PayPal的蛋糕。疫情受益的PayPal很难在后疫情时代,保持增速。不过PayPal的独特之处在于他有一张画的更美的大饼,值得投资者期待,这就是他的Venmo SuperApp。这里篇幅有限就不展开讲了,我在上周的文章中,详细分析了PayPal这家公司,感兴趣的看官欢迎回看。

像Peloton和Teladoc这样一无是处的公司,我认为根本就没有投资的必要。但对于Zoom和PayPal来说,他们并非没有投资价值。只是过去一年的热情太过高涨,透支了过多的股价涨幅,待业务沉淀下来,股价趋于平静,这些公司仍然具有不错的长期发展,也可能会出现投资机会。

疫情后依然优质的‘疫情股’

06

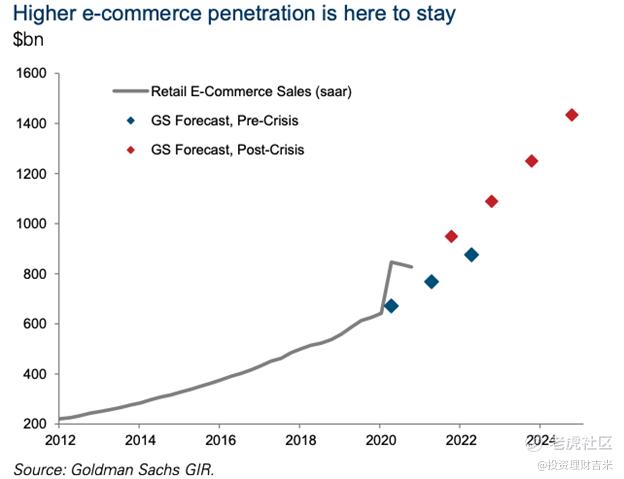

说完了这些糟心的公司,咱们再说说情况相对比较乐观的疫情受益股。一个情况比上述公司稍好,但也存在顾虑的领域,是电商公司。疫情对于电商公司们的作用,绝对是顺水推舟大于迫不得已。疫情前,网上购物在美国的渗透率其实并不高,只占总消费额的12%左右,远低于中国同期的50%左右的水平。当然,这也有一定的客观因素,我们不展开讲。至少,我们能看到电商在美国的发展空间还是很大的。而疫情确实结构性的促进了整个电商业的发展。而后疫情时代,也不会有太明显的消费习惯的改变。在这点上,我认为他是比视讯服务和支付行业要强的。

不过,电商行业同样面临激烈的竞争。我们需要寻找那些在自己的细分领域里,存在令人兴奋的增长点,并在此之上有足够的护城河的公司。比如云计算之于Amazon,宠物行业之于Chewy,DIY之于ETSY。他们都是在一个优质细分领域中的佼佼者。

比电商公司再好一些的是游戏制作平台类公司。他们是典型的被疫情顺水推舟的行业,在后疫情时代几乎看不到放缓的趋势。最近刚出财报的Roblox,财报后当天股价大涨了42%,就是因为他不仅没有向其他疫情受益股那样增速放缓,反而在后疫情时代还显著增加了增速。第三季度营收同比依然实现了102%的增长。

而在护城河上,由于游戏制作平台天然的规模优势和渠道优势,使得他们只要做起来,就能持续滚雪球。他们的护城河也就会越来越深。在这一领域里,Roblox和Unity是两大主要玩家。Unity相对护城河更深,有更强的渠道优势。而Roblox饼画的的更好,在元宇宙概念上玩的如鱼得水。两者各具优势,我个人会更倾向于Unity这家公司。

最后一类公司,他可以说是疫情受益股的天花板了,而且他自成一派,几乎占尽了疫情能够带来的所有优势。这就是芯片设计公司英伟达。不管我们说疫情是作用在了哪个行业,对该行业的影响又有多深,但说到底疫情就是加速了所有行业电子化的进程。而且这绝对是一个不可逆的过程。在这个过程中,芯片的需求一定是不断增加的,英伟达自然会持续收益。而且,英伟达在GPU领域具有无与伦比的护城河,没有任何像样的竞争对手。在未来的大饼上,英伟达更是能把投资者撑死。无论是AI还是元宇宙,自动驾驶还是数字货币,都和英伟达有千丝万缕的联系。而且,他不仅仅是在讲故事,也确实在踏踏实实的做事。这也是为什么,众多疫情受益股中,只有他一直在涨,而且越长越快的原因。

结语

07

将这三条规则应用到上述这些,相对优质的疫情受益股上时,我们会发现,担心他们像Peloton那样股价崩盘就没有什么太大必要了。我认为咱们投资者最该思考的,是他们会不会出现像Zoom和PayPal这样的情况。再好的预期,再优质的商业模式,也很难一直保持。强如PayPal也会面临自家金山被他人分食的窘境。好公司也会面临增速放缓的压力,只不过压力来的有早有晚而已,这点也同样适用于上述所有优质的疫情受益股。

我个人,在现阶段会对于疫情受益的股票保持相对谨慎的态度。好的疫情受益股我会继续持有,但也不会再大举买入了,而存在问题的股票股价再低我也不会选择抄底。我不认为,眼前的这次南非变种病毒会系统性改变市场的交易逻辑,经济复苏仍然会是主导未来很长一段时间的主旋律。那些估值更为合理,又能乘上复苏快车的经济敏感型股票仍会是我未来关注的重点。

申明:本文摘自网络微信公众号,原始作者:美投君

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 33059768·2021-12-03文字抄袭 美投讲美股点赞举报

- 小牛笨笨·2021-12-03写得不错点赞举报