你想三分钟了解“工业母机”嘛?

晚上好,今天的文章只要短短的几分钟,你就可以了解“工业母机”~如 行业现状、政策及发展前景等主要内容!

(一)什么是工业母机?

1、工业母机其实是指金属加工机床,通俗地说,是制造机器的机器,是装备制造业的工作母机。体现国家综合实力的重要基础性产业,代表了工业发展水平

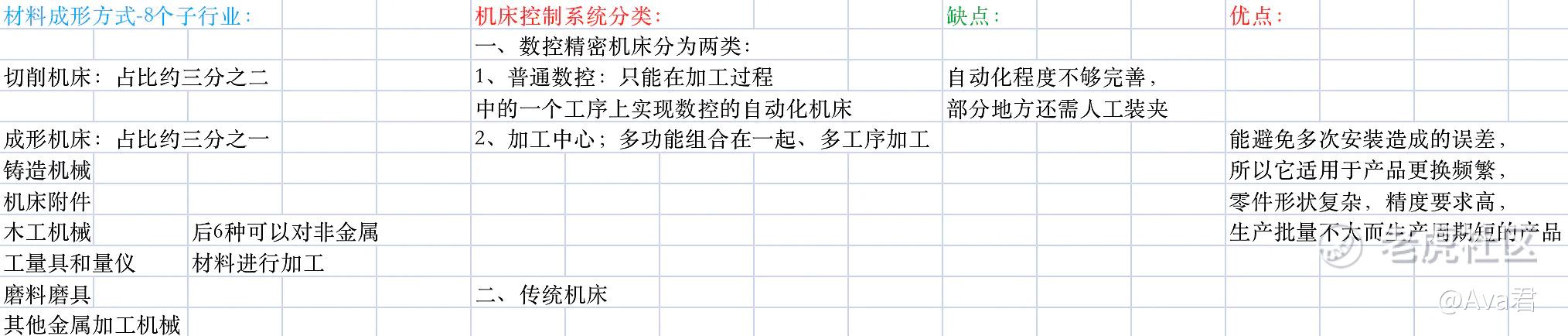

机床种类繁多,切削和成形是两大细分领域,分类方式及优缺点整理如下,

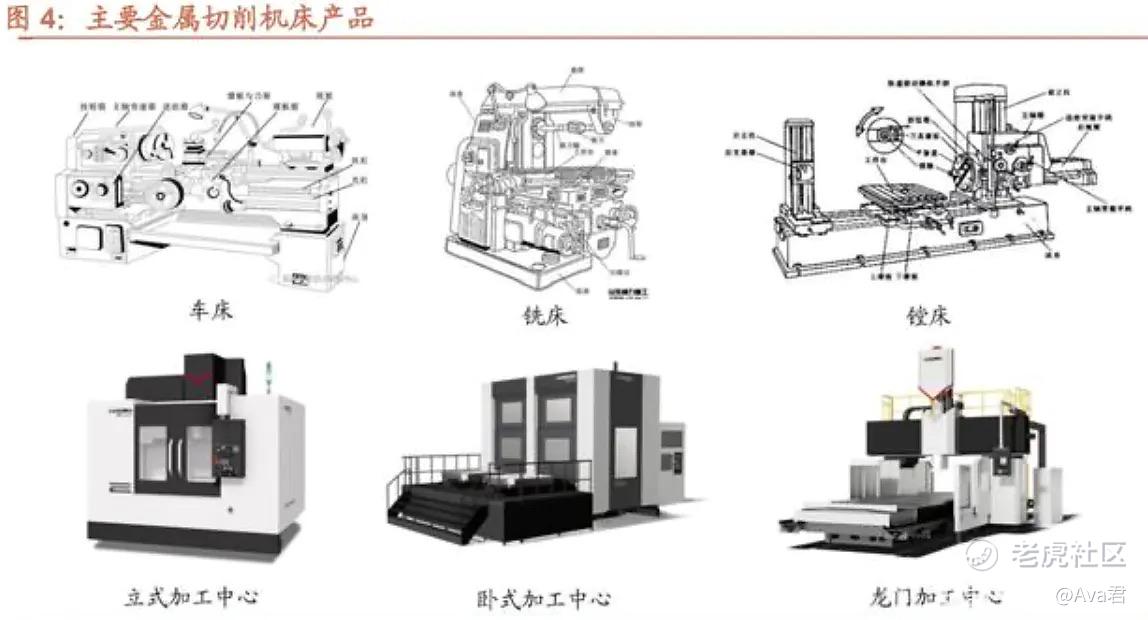

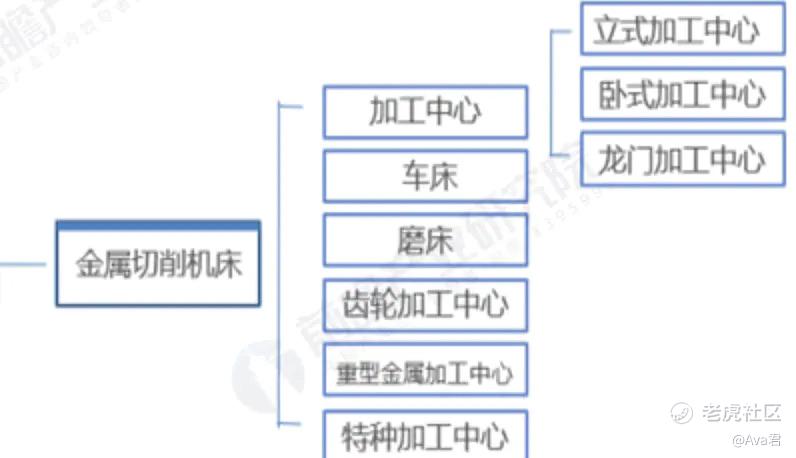

其中切削机床又细分为如下6种

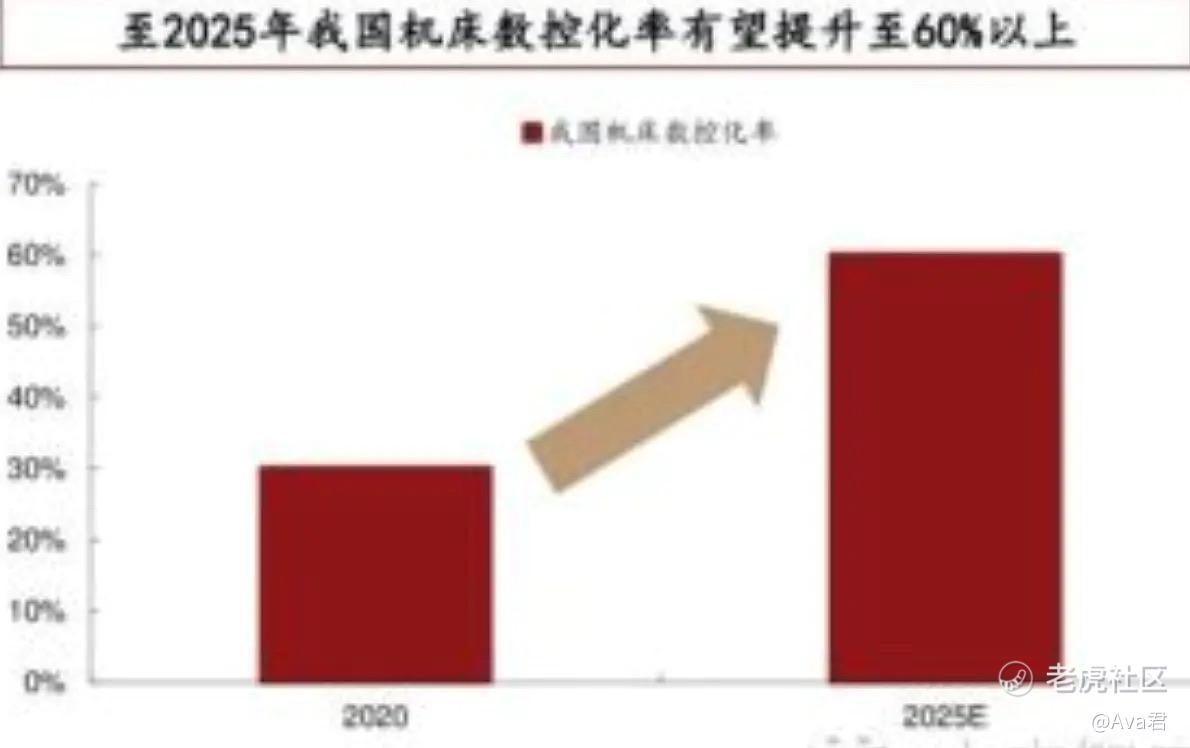

2、数控机床的优点:相较于普通机床,在加工精度、效率、维护各方面都更有优势,我国新增金属切削机床数控化率从2012年的26%提升到2020年的43%,呈现增长趋势,但仍与发达国家的80%以上差距较大。智造升 级是长期的趋势,高端数控机床国产化,虽远必至,但使命必达。

(二)上下游位置

机床处于制造业产业链的中游,下游的应用终端主要为机械设备、电气设备、专用设备、国防军工、铁路设备、新能源等,这样一捋,画面就出来了。

(三)机床产业现状

1、我国中端数控机床国产化率在70%左右,数控机床企业主要定位于中低端,呈现低端国产品牌同质化竞争,中低档数控机床产品性能、质量与国际先进企业相比无明显差异。

高端数控机床国产化率仅8%。从高端技术来说,国内高端机床仍然依赖日德进口,五轴联动数控机床部分部件存在“卡脖子”情况,关键部件的加工精度、可靠性不足,数控系统功能也相对落后。高端市场受到海外禁运和技术管制缺口较大,意味着行业处于技术垄断格局。

产业链环节上来看,国产竞争力排序数控刀具>机床整机>数控系统等核心零部件。

2、发展不强原因:

1⃣️ 国营机床厂由于体制原因导致进步较慢,在2011-2019年的行业下行期中大批清退。

2⃣️ 缺乏核心零部件自制能力是重要原因,核心零部件的外采比例较高。

还有一个早期的根本原因,个人觉得是“生产要素的低估刺激企业在要素选择偏好上更倾向于物质的投入,而不是技术投入,从而纵容企业高耗能、低附加值的粗放经营模式,阻碍了产业通过技术和管理投入去提高全要素生产率,从而导致产业结构的低级化”。

(四)行业规模

制造业投资需求+更新需求+数控化率提升+进口替代,我国数控机床市场规模有望达千亿元。

预计我国数控机床市场规模到 2022 年有望达到千亿元级别,其中数控金属切削机床、数控金属成形机床、数控特种加工机床将分别占到 53%、28.5%、17%。

(五)借鉴国外成熟产业盈利规模

1、国外:机床千亿级市场空间,德、日、美等制造业强国均孕育出营收百亿公司,海外机床企业产品品类更多,且发展较早,已有丰富的技术积累,产业链完整;

我国:机床市场虽有近2000亿人民币的庞大规模,但国内主要机床企业的营收尚未超过50亿,企业数量太多。2019年我国机床产值仅为194亿元。

2、可喜的是, 我国部分优秀民企已进入行业第二梯队,并且民营企业的数量和产值占比均超过70%,已完全主导了国产机床行业。

(六)未来发展前景

1、制度变革引导需求的方向。《中国制造2025》明确指出,我国机床数控化率提升至60%以上。2021 年工业和信息化标准工作要点中提到将发展配套零部件的重要性提升到新的高度,整机厂商和核心零部件厂商未来有望形成良性的正循环,业绩与性能齐头并进!

2、2003~2019 年我国机床进出口的平均价格处于明显的上升渠道,说明国内 机床的需求向中高端转移、国产机床的附加值持续上升,这是我国制造业升级的有力证明。

2019 年数控机床进口额 28.98 亿美元,进口单价高达 28 万美元,在不考虑设备更新需求的情况下,假设每年完成对进口设 备 10%左右的替代率,未来我国数控机床行业每年将新增约 3 亿美元的进口替代空间。

3、机床行业几乎可以覆盖制造业的全部领域,所以,各细分领域都有望孕育出规模可观的行业龙头。

用数据验证一下,其一,2019年全球排名前十的机床厂商,各自产品和下游领域间的重叠并不明显,也就是说,机床行业具备想象空间,具备发展的土壤;

其二,国外前十的机床厂商,规模都在百亿人民币以上,所以国内行业前景是很乐观的,毕竟我国拥有全球最大的机床市场,是机床最大消费国,2019我国机床行业消费额占全球机床消费额27%;土壤有了,再加上政策的加持,我国机床领域有望复制国外发展路径,产生多家核心龙头企业。

(七)中短周期

机床行业是一个典型的周期性行业

机床一般更换周期约为10年,国内机床消费量和产值在2011年达到顶峰后回落,金融危机后,高端制造业回流欧美,中低端转移向东南亚及亚非拉地区,生产中、低档机床为主的国内机床产业自然受冲击,长达10年的下行周期。

可以想象,在这过程中,多少企业熬不住,行业出清,格局才能改善,机床产业迎更新替换新周期。像去年很火的新能源汽车背后是2014-2019年间产业的不断出清,行业才迎来了转折点,像今年的光伏行业也是,在2012-2020年间无数企业倒闭,才迎来了光明🔥。

如下图,2019、2020是下行趋势,2020下半年已然回暖,2021年上半年行业进口总体呈现明显增长的态势,那么2021年可以说全球产业新周期或已启动!目前正处于存量替换高峰及产业结构调整升级阶段!

之所以分析这个行业,也正是因为核心部件国产化不断加速、政策引导需求方向、周期复苏等如上原因,分析后自然要找找符合‘行业未来往高精密化、功能复合化(一机多用、一机多能)、智能和集成化’这个方向的企业~

在这个信息泛滥的时代,谢谢这么优秀的你还关注了我♥️,感谢点赞转发的老铁们~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。