行业深度·算力新基建

中国2950亿美元国家级AI基建计划解读

自主可控范式下的算力产业链投资图谱与受益排序

中国正准备启动一项规模约2万亿元人民币(约合2950亿美元)的全国性计划,在未来约五年内(覆盖期至2030年,与十五五规划同步)于全国大规模兴建数据中心,以扶持本土AI产业、追赶并力图在AI发展上超越美国。该计划由国家发改委与财政部牵头起草投资蓝图,资金来源指向特别国债(主权债)。

计划的几个关键设计值得特别关注:

• 运营主体明确:以中国移动、中国电信为主,承担其中大部分数据中心的建设与运营,相当于把需求侧交给了执行力强、资本开支稳定的央企运营商。

• 国产化硬约束:计划要求所采购AI技术中至少80%来自国产供应商,**等被列为核心供应方,实质上在系统性挤出英伟达、AMD。

• 从算力到电力的延伸:除数据中心外,计划还涵盖更快的通信网络与电网升级,若叠加配套电力基础设施,总投资规模可能高达5万亿元人民币。

• 不含民企开支:上述2万亿元并未包含阿里巴巴、腾讯等民营巨头的自主投入,后者仍在独立加码。

作为参照,美国四大云厂商(Meta、谷歌、微软、亚马逊)2026年合计资本开支预计突破7000亿美元(微软约800亿、Meta约720亿美元口径)。中国数据中心因人工、零部件、建设成本更低叠加地方政府补贴,单位投资可形成的算力供给相对更高,使这2950亿美元的性价比被进一步放大。

二、这是一次自主可控范式的算力总动员

这一计划在产业逻辑上传递出三层不同以往的信号,也正是判断受益方向的出发点。

2.1从市场自发到财政托底:需求确定性发生质变

美国的AI基建是典型的资产负债表驱动:由超大规模云厂商用自有现金流投资,节奏随业绩与景气波动。中国此次则改为以特别国债为信用背书、由央企运营商执行的模式。

对资本市场而言,最大的变化不是总量,而是需求的确定性与可预期性:当出资方是国家信用、采购方是运营商时,国产供应链获得了过去罕见的中期订单能见度,这会显著压缩相关环节的估值不确定性折价。

2.2从补短板到立标杆:80%国产红线是核心抓手

回顾过去,中国曾以举国之力扶持**等国家冠军、以国产技术替代美国技术;此次80%国产化要求,是把这一思路从设备、网络层面,进一步压实到AI算力的芯片底座。

****2026年有望占据中国AI芯片约50%的份额,AMD约12%居次,寒武纪等专业芯片厂商分食其余。这意味着政策红利将沿**生态为主轴、专业芯片厂商为补充的格局释放。

2.3从算力孤岛到全国一张网:网络与电力被同时拉动

计划强调建设统一调度的全国算力网络,并把通信网络与电网升级一并纳入。这把受益面从机房内的服务器外延到了机房之间的高速互联(光通信)与机房之外的能源供给(电力、储能)。换言之,这不是一次单点采购,而是一条从电—算—网—用的完整基础设施链条的系统性投资。

三、产业链全景与受益排序方法论

借用业界常用的AI基础设施五层蛋糕框架,可将这条产业链自下而上拆为:能源层(电网/新能源/储能)→芯片与计算层(AI芯片/服务器)→数据中心层(IDC/温控/供配电)→模型层→应用层。本计划的资金与政策红利,主要落在前三层的硬科技基建。

为给出可操作的受益排序,本文采用四维打分框架:

据此,本文将受益方划分为三个梯队,并在后文逐一展开。

需要强调:以下排序是对政策传导路径与受益确定性的产业分析,并非个股推荐。

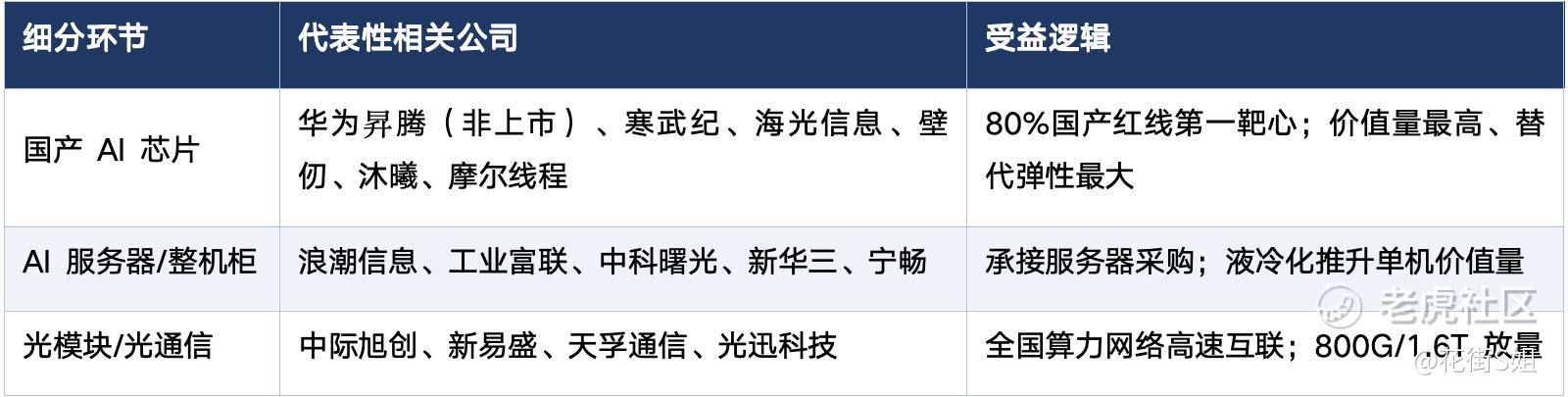

四、第一受益梯队:直接承接政策红利的算力核心硬件

该梯队同时满足价值量大+国产替代弹性高+需求确定性强,是政策资金最直接的去向。

4.1国产AI芯片:80%红线的第一靶心

芯片是本计划最核心、也是政策意图最集中的环节。国产AI芯片可大致分为三派:

• 全栈自主派——****:芯片+MindSpore框架+CANN构成一体化算力架构,是国内少数能从芯片到软件栈整体交付的厂商。2025年**出货约81.2万张,占国产阵营近半;2026年新发布的Atlas350加速卡(**950PR)单卡算力达H20的约2.87倍,且是国内唯一支持FP4低精度推理的产品。在政企、运营商、金融等高国产化要求场景具备显著优势。

• 云厂自研派——阿里平头哥、百度昆仑芯:与自家云资本开支高度绑定,平头哥芯片年化收入已达百亿元级,截至2026年2月累计交付超47万片。

• 专业芯片派——寒武纪、海光信息、壁仞、沐曦/摩尔线程等:2025年合计约占国内12%份额。寒武纪2026年一季度营收28.85亿元、同比增长约159%,是国产替代趋势下需求集中释放的代表;海光信息凭借与x86兼容形成差异化。

运营商主导的政府/央企采购,对稳定性、可控性、软硬件一体交付要求极高,最利好生态完整的****体系;而大A可直接映射的标的中,寒武纪、海光信息因公开上市、业绩高弹性,是市场关注度最高的算力芯片代理变量。

4.2 AI服务器与整机柜:芯片落地为算力的总集成

芯片需装配成服务器与整机柜才能形成可用算力,国产化与液冷化使整机环节价值量持续提升。代表厂商包括浪潮信息、工业富联、中科曙光、超聚变、新华三、宁畅等。其中工业富联AI服务器营收高速放量(2025年同比增幅超3倍),并同步布局液冷与CPO;浪潮信息在液冷整机柜领域市占率领先。该环节直接承接服务器采购资金,且与液冷、供配电深度协同。

4.3光模块与光通信:连接全国一张网的高价值环节

计划强调统一的全国算力网络,机房内外的高速互联需求随之爆发。AI集群对带宽要求极高——以英伟达GB200集群为例,单机架光模块价值量可超10万美元。国产光模块龙头在全球已具主导地位:中际旭创800G市占率全球第一,新易盛位列全球前三并主导LPO路线,天孚通信、光迅科技等在光引擎、硅光环节卡位。

2026年是1.6T光模块规模化放量元年,800G维持稳健增长,硅光、LPO、CPO三条技术路线加速迭代。需要提示的风险:光模块景气当前高度依赖北美超大规模云厂商需求,国内(含本计划)需求是增量与确定性而非唯一来源,因此对其的解读应区别于纯内需驱动的环节。

五、第二受益梯队:支撑高密度算力的基础设施配套

随单机柜功率快速攀升(行业口径单机柜平均功率已由约8.4kW升至约14.7kW,30kW以上占比显著提升),散热、供电、互联板、机房成为算力落地的刚性配套。

5.1液冷温控:从可选到刚需

高功耗芯片使风冷难以为继,液冷渗透率快速提升(机构口径下AI数据中心液冷渗透率由2024年约14%升至2025年约33%)。产业链上游为冷却液、CDU、快接头、Manifold等部件,代表公司包括英维克、申菱环境、高澜股份、同飞股份、曙光数创;服务器侧液冷则由浪潮信息、超聚变、宁畅等主导。该环节国产化率高、与服务器采购直接挂钩,确定性较强。

5.2数据中心供配电:HVDC/800VDC的结构性机会

高密度机房推动供电架构从传统UPS向高压直流(HVDC)乃至800VDC演进,以应对下一代AI集群的功率密度。代表公司包括科华数据、科士达等,部分厂商已规划2026年推出800VDC产品、或推出单柜数百千瓦级液冷锂电方案。叠加计划对电网升级的强调,供配电是电—算交汇处的确定受益环节。

5.3高速PCB与ABF载板:算力的神经布线

AI服务器与交换机升级,带动高多层、高速PCB与ABF载板需求。代表公司包括沪电股份、深南电路、生益电子、世运电路等。其中ABF载板是国产替代的关键卡脖子方向之一,弹性与壁垒兼具。

5.4IDC运营商:计划的直接执行者

中国移动、中国电信作为计划点名的主要运营主体,是资金最直接的承接方,其算力资本开支将明显上行;第三方IDC运营商(如数据港、光环新网、GDS、世纪互联等)则有望承接外溢需求。运营商环节确定性最高,但价值传导更多体现为资本开支拉动上游,自身盈利弹性相对平缓。

六、第三受益梯队:上游硬科技与长线配套

该梯队是算力底座的底座,弹性大、壁垒高,但兑现周期更长、技术不确定性更高,适合作为产业趋势的长线观察方向。

6.1半导体设备与材料:国产化的卖铲人

80%国产芯片要量产,离不开本土晶圆与先进封装产能扩张。AI芯片对CoWoS、HBM的需求催生从刻蚀、沉积到键合、测试的全链条设备需求。代表公司包括北方华创、中微公司、拓荆科技、微导纳米等。

在先进制程受限背景下,先进封装成为延续算力提升的主航道,设备国产化空间广阔。

6.2晶圆代工与先进封装/封测

代工端以中芯国际、华虹公司为核心,2025–2026年国内12英寸量产产能与产线数量快速扩张;封测/先进封装端长电科技、通富微电等承接2.5D/3D、Chiplet需求(如海光以x86+GPGPU的Chiplet封装规避先进制程限制)。

这是国产算力能不能造出来的关键支撑。

6.3国产HBM与高速存储:当前最硬的瓶颈

HBM是AI芯片性能的核心制约。国产HBM(长鑫存储等,多未上市)与相关封测、存储接口厂商是补链关键,但目前国产HBM在带宽、良率、成本上仍与国际领先存在差距,是中长期需要重点跟踪的真瓶颈。

6.4能源、电网与储能:被5万亿口径同步拉动

计划将电网升级纳入,若计入配套电力基础设施,总盘子可达5万亿元。AI算力是吃电大户,稳定且低成本的电力供给是前提。这把电网设备、新能源、储能、source-grid-load-storage一体化等环节纳入受益范围,且与东数西算西部绿电消纳逻辑形成共振。

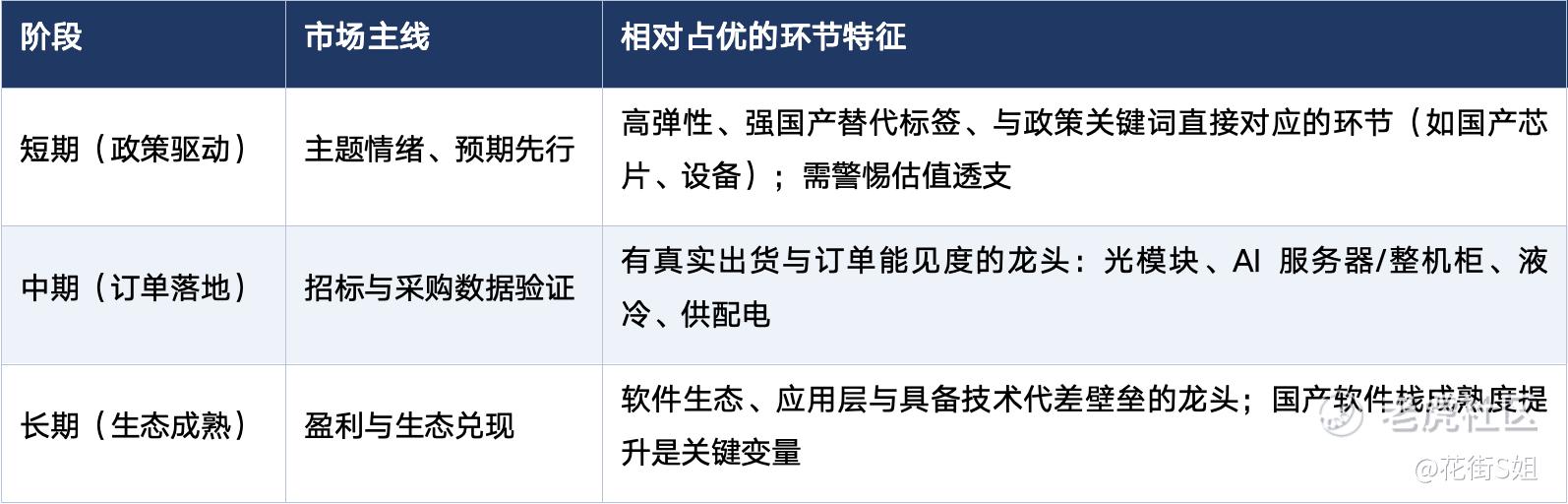

七、投资逻辑与节奏判断

产业主题的兑现通常遵循政策催化→订单落地→业绩兑现三阶段,不同阶段的占优品种不同。

本计划把AI算力从企业行为升格为国家工程,使国产算力供应链获得需求侧的确定性背书。受益的清晰度由近及远递减:芯片与整机(政策最直接)>配套基建(确定性高)>上游设备材料与HBM(弹性大但周期长)。

八、风险提示

• 执行与落地节奏不及预期:特别国债发行、蓝图细则与项目招标的实际节奏存在不确定性;相关部委与运营商未对报道置评,计划细节仍在讨论中。

• 国产芯片良率、生态与HBM瓶颈:先进制程良率、软件生态成熟度(与CUDA的差距)、国产HBM带宽/成本,均可能拖慢80%国产的兑现速度。

• 中美博弈反复:H200获准对华销售可能分流部分国产需求;外部管制松紧变化会扰动国产替代节奏与市场预期。

• 估值与预期透支:部分国产算力标的(如寒武纪)估值已处高位,存在高估值与现实增速、竞争格局之间的博弈,主题行情波动可能加大。

• 光模块的需求结构风险:光模块景气高度依赖北美云厂商资本开支,海外需求若出现波动,国内增量难以完全对冲。

特斯拉(TSLA) ROUNDHILL GENERATIVE AI & TECHNOLOGY ETF(CHAT) 通用人工智能 ETF-AGIX(AGIX)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。