港股IPO | 圣邦微电子:国产模拟IC一哥通过聆讯,手握产品6,800+,车规级芯片出货量已破亿

圣邦微电子深耕模拟集成电路(IC)赛道近二十年,凭借Fabless+自研工艺的精品战略与国内稀缺的信号链+电源管理+传感器三大技术平台全品类覆盖能力,构建了超6,800款产品、38个品类的广阔产品矩阵,已成为国内模拟IC收入排名第一、全球排名第八的行业龙头。业绩期内量价齐升驱动稳健增长,三年营收复合增长率22.1%,展现穿越周期的成长韧性;毛利率从44.9%稳步攀升至46.2%,净利率从10.3%持续提升至13.7%,盈利质量领先行业;经营现金流连续三年大额净流入,主业造血能力与盈利增长同频共振,期末账面现金及现金等价物达11.8亿元,财务结构极为稳健。截至2026年6月9日A股总市值约682.7亿元,对应PS、PE分别为17.5x、127.8x,体现市场对其龙头稀缺性的高度认可。未来随着汽车电子车规芯片量产放量、AI数据中心高性能模拟产品加速导入以及全球化推进,公司有望跃升为全球模拟IC一线梯队的重要成员,进一步打开估值天花板。

[强] 公司简介

圣邦股份,成立于2007年,是中国领先的模拟集成电路(IC)公司,主要研发并销售具备传感、放大、转换及驱动功能的模拟集成电路及传感器。公司目前拥有约6,800种模拟集成电路与传感器产品,涵盖38个产品类别。公司的产品不仅是工业、网络和消费电子等终端市场的核心组件,如今也在电动汽车(EV)、数据中心、机器人、可再生能源及新一代消费设备等应用领域推动进步。

[强] 投资亮点

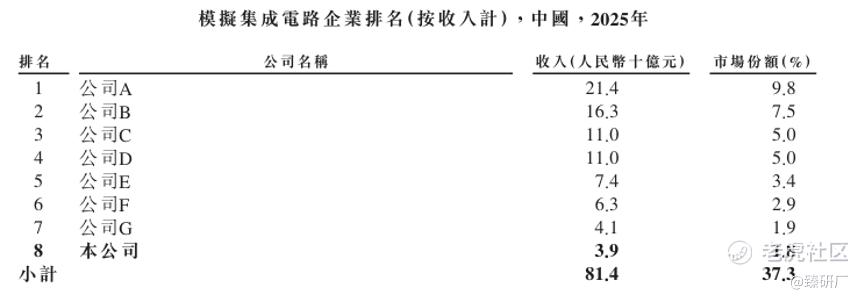

国内模拟IC龙头,全球布局成效显著:根据弗若斯特沙利文数据,按2025年收入计,圣邦在国内模拟IC厂商中排名第一,在全球模拟IC厂商中排名第八,市场份额1.8%;

广泛的产品矩阵:公司打造了中国最全面、广泛的模拟产品矩阵,超过6,800款产品跨越38个品类,涵盖信号链(19个品类)与电源管理(17个品类)两大核心支柱,及磁传感器、温度传感器2个品类。覆盖工业与能源、汽车、网络与计算、消费电子四大核心终端市场。2025年服务终端客户超6,000家,客户黏性持续深化。

自研工艺+Fabless精品战略树立行业标杆:公司独特地将自有工艺技术融入标准Fabless模式,通过调整晶圆代工厂工艺配方,开发出性能优于标准流程的自研工艺制程,覆盖多个产品线,实现差异化竞争优势。

汽车赛道强势布局,车规产品累计出货超亿颗:公司将汽车电子确立为核心增长极,重点覆盖电动汽车核心系统应用。截至最后实际可行日期,已量产近500款车规级模拟IC(通过超100项AEC-Q100认证),另有近200个车规级项目在研。车规产品于2025年累计出货已超1亿颗,2024年通过西门子ESA WCA审核(Grade 1)等国际权威认证,具备服务全球主流车企及Tier1供应商的资质。

顶级团队支撑持续创新:截至2025年12月31日,研发团队1,335人,占员工总数72.8%,其中48.7%持有硕士及以上学位,31%以上成员拥有十年以上领域专业知识,约100人核心团队具备超二十年行业深耕经验,海外归国人才与国内外顶尖半导体企业引进人才并重。

全球顶级的合作伙伴网络:公司的主要晶圆生产合作伙伴:台积电、东部高科、高塔半导体、中芯国际、力积电、世界先进。主要的产品封装加工及成品测试合作伙伴:长电集团、通富微电、Unisem、华天集团、Carsem

业绩爆发式增长:2023年-2025年营收分别为26.2亿元、33.5亿元和39.0亿元,三年复合年增长率为22.1%,盈利能力稳步提升,毛利率从44.9%攀升至46.2%,净利率从10.3%增长至13.7%,经营活动现金流净额持续增长,2025 年达4.3 亿元,与盈利增长同频共振。

[强] 主要产品

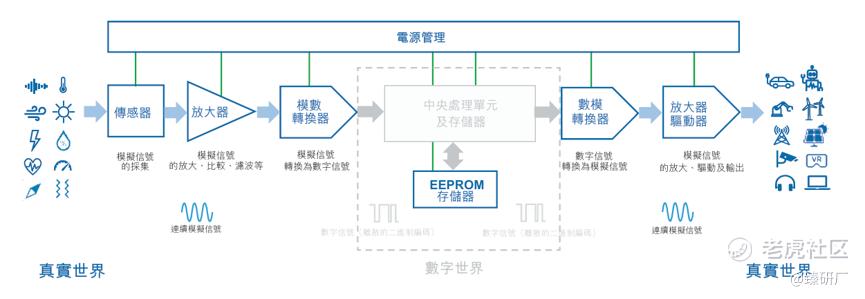

圣邦微电子的产品体系以信号链集成电路、电源管理集成电路和传感器三大技术平台为支柱,覆盖从信号采集到输出的完整链路。

信号链集成电路(19个品类)

信号链IC旨在感应、调节和处理来自现实世界的模拟信号(如温度、压力、声音和光线),并将它们转换为精准的数字数据,供后续处理。核心产品线涵盖:高精度/低噪声/高速运算放大器(输入电压噪声密度低至1.6nV/√Hz,处于国际先进水平)、高速比较器、模拟开关、SAR/Pipeline /Δ-Σ ADC(模数转换器)、高精度DAC(数模转换器)、EEPROM及各类接口IC。

电源管理集成电路(17个品类)

电源管理IC旨在调节、分配并优化电子系统内部的电力。这类器件可提升便携式和嵌入式设备的能源效率,增强运行可靠性,同时延长电池使用寿命。核心产品包括:DC/DC转换器(降压、升压、升降压)、超低功耗LDO(静态电流低至250nA,尺寸小至0.63mm×0.63mm)、AMOLED/LCD显示屏电源芯片、锂电池充电与保护芯片、eFuse、负载开关、LED驱动器,及集成电源模块(2mm×2mm集成电感+电容+DC/DC)。

传感器(2个品类)

传感器产品旨在感知、检测现实世界中的物理现象(如温度、磁场、位置和压力),并将其转换为电信号,交由电子系统进行处理。现有产品涵盖高精度温度传感器(适用于消费电子、工业自动化等)及高灵敏度磁传感器(AMR技术磁编码器,角度精度±0.3°,绝对角度分辨率14bits,支持SPI/ABZ/UVW多种输出,广泛应用于机器人执行器和工业精密电机控制)。车规传感器亦已覆盖EV电池管理、电机控制等核心应用。

[强] 经营模式及合作伙伴

公司采用Fabless模式运营,专注于集成电路的设计与研发,将晶圆制造和芯片封装测试业务外包给第三方业务合作伙伴。通过将资源集中于产品设计和研发流程,公司能够快速响应不断变化的市场需求,持续进行产品创新。

公司的主要晶圆生产合作伙伴:台积电、东部高科、高塔半导体、中芯国际、力积电、世界先进。主要的产品封装加工及成品测试合作伙伴:长电集团、通富微电、Unisem、华天集团、Carsem。

此外,作为业务模式的一部分,公司已在中国江苏省建成自有测试基地,占地面积约 2,200平方米。该测试基地旨在帮助公司提升专项测试能力、夯实技术基础。基地精准定位,主打适配特殊测试流程的高精度、高复杂度产品,例如高精度ADC/DAC产品。2023年至2025年,测试基地利用率分别为59.7%、71.1%和76.6%。

[强] 创始人及公司发展历程

公司创始人张世龙毕业于美国亚利桑那大学,获机械工程博士学位。随后加入全球模拟芯片巨头德州仪器(TI),成为核心技术工程师。在TI的多年工作中,他洞察了模拟芯片的设计、研发与市场逻辑,也敏锐发现了国内市场几乎完全依赖进口,工业、消费电子等领域处处被“卡脖子”。2007年,正式创立圣邦股份,以运算放大器、模拟开关和线性稳压器为起点切入市场,走差异化高性能路线。

此后公司聚焦电源管理芯片、信号链芯片两大核心赛道,攻克高精度、低功耗、超高速等关键技术壁垒,逐步推出百余款自主研发芯片,覆盖工业、消费电子、通信等多个领域。2017 年 6 月,成功登陆深交所创业板,成为A 股模拟芯片第一股。

[强] 历轮融资情况

2017年6月,公司于深交所创业板完成A股上市,合计发行共1.5kw股A股,发行价29.82元,实际募资总额约4.5亿元。截至2026年6月9日,圣邦股份A股收盘价为人民币109.99元,总市值约为682.68亿元。

[强] 股权结构

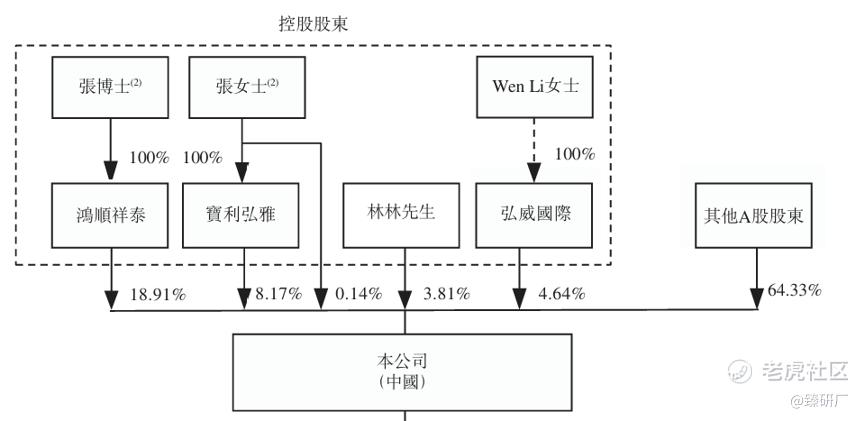

截至IPO前,张世龙博士、Wen Li女士夫妇,分别通过鸿顺祥泰、弘威国际分别持股18.91%、4.64%;

张勤女士直接持股0.14%、通过宝利弘雅持股8.17%;

林林先生持股3.81%。

前述股东为一致行动人,合计持股约35.67%,为控股股东。

其余A股投资者合计持股64.33%。

[强] 行业概况

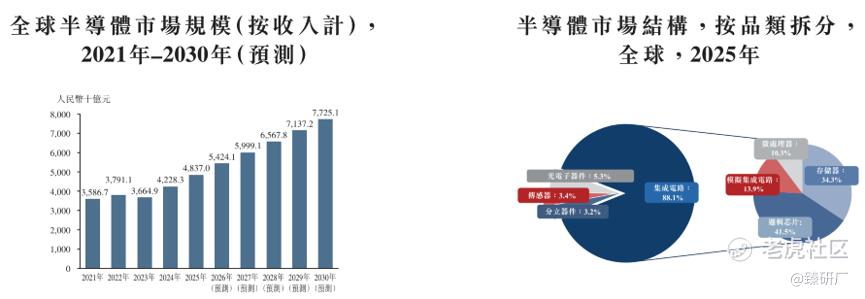

全球半导体市场在 2021 年至 2025 年实现了显著增长,市场规模从 2021 年的 3.6 万亿元人民币攀升至 2025 年的 4.8 万亿元人民币,复合年增长率达到 7.8%。预计 2025 年至2029 年复合年增长率将达 9.2%,2030 年市场规模将达到 7.7 万亿元人民币。

从产品结构来看,全球半导体市场主要由集成电路、分立器件、传感器及光电子器件四大品类构成。其中集成电路是第一大品类,占市场总量的 88.1%;传感器作为电子系统感知层的核心单元,负责将现实世界中的物理量转化为电信号,市场占比为 3.4%。集成电路又主要分为逻辑芯片、存储器、模拟集成电路以及微处理器。模拟集成电路承担信号采集、传输和电源管理等关键功能,是所有电子系统正常运行的基础元件,2025 年其在集成电路市场中的占比约为 13.9%。

模拟集成电路在半导体产业链中占据重要地位,是衔接现实世界与数字世界的核心桥梁。它可将声音、光线、温度、压力、电流等连续模拟信号转换为数字信号,交由数字集成电路处理;也能将数字集成电路输出的数字信号转换为模拟信号,驱动实体设备运转。与依托二进制逻辑的数字集成电路不同,模拟集成电路直接处理现实世界的连续信号,具备不可替代的功能属性,应用覆盖感知检测、信号处理、电源管理、设备驱动等多个环节,是几乎所有电子系统实现稳定、高效、可靠运行的必要组成部分。

在工业、能源、汽车、网络计算、消费电子等领域的推动下,全球模拟集成电路市场规模从 2021年的4,781亿元人民币增长至2025年的6,179亿元人民币。2022年至2023年,受宏观经济疲软、终端需求不振影响,中国模拟集成电路市场增长短暂放缓,其中消费电子领域受到的冲击最为显著:智能手机、个人电脑及各类终端设备出货量大幅下降,设备厂商与渠道采购量缩减,拖累了同期整体市场增速。2024年,消费电子出货量开始复苏,叠加人工智能基础设施升级的带动,模拟集成电路市场重回增长轨道。

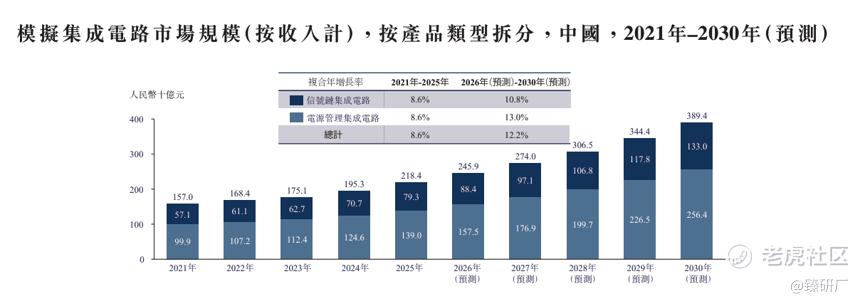

其中中国是全球模拟集成电路核心消费市场之一,202年至2025年国内市场规模实现稳步增长,从1,580亿元人民币攀升至2,184亿元人民币,预计2030年将达到3,894亿元人民币。细分产品方面,在工业自动化、新能源汽车、具身智能普及的驱动下,信号链集成电路市场规模从2021年的571亿元人民币增至2025年的793亿元人民币,预计2030年将达到1,330亿元人民币。中国电源管理集成电路市场规模从2021年的999亿元人民币增长至2025年的1,390亿元人民币。未来,人工智能基础设施、新能源汽车电源系统以及智能设备对高性能电源解决方案的需求持续提升,国内电源管理集成电路市场将保持强劲增长势头,预计 2030年市场规模将增至2,564亿元人民币。

行业内主要竞争对手包括德州仪器、亚德诺、芯源系统、英飞凌、意法半导体、恩智浦、矽力杰,按2025年收入计,圣邦股份排名全球第八,市场份额为1.8%。

[强] 财务情况

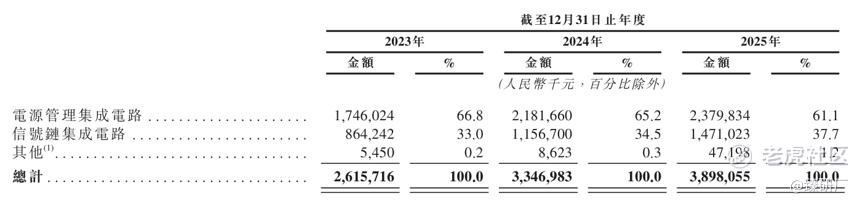

营业收入方面,2023年至2025年,圣邦微电子收入分别为人民币26.2亿元、33.5亿元及39.0亿元,三年复合增长率22.1%,在半导体行业整体景气波动的背景下展现出优异的成长韧性,核心得益于2024模拟IC行业整体复苏,公司两大产品线的销量也因此快速提升。收入结构方面,电源管理IC为第一大支柱,2025年占比约61.1%,信号链IC贡献约37.7%,传感器等新品类仍处于快速导入阶段,占比还在1%左右,当前影响力有限。在销售策略上,公司通过“先落地、再扩张”深化合作,老客户及渠道经销体系粘性持续增强,经销收入占比常年保持在90%左右。

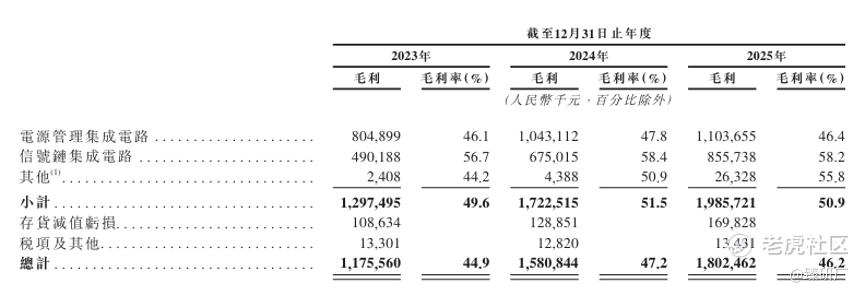

2023年至2025年,公司毛利率分别为44.9%、47.2%、46.2%,整体稳中有升,这主要得益于公司高技术壁垒产品带来的溢价。信号链IC凭借高精度、低噪声等高性能优势,毛利率稳定在58%附近,近两年收入占比提升明显,是毛利率提升的核心引擎。电源管理IC毛利率稳定在46%,叠加模拟IC行业2023年以来整体复苏产品需求回升,带动公司产品快速放量,盈利空间持续释放。

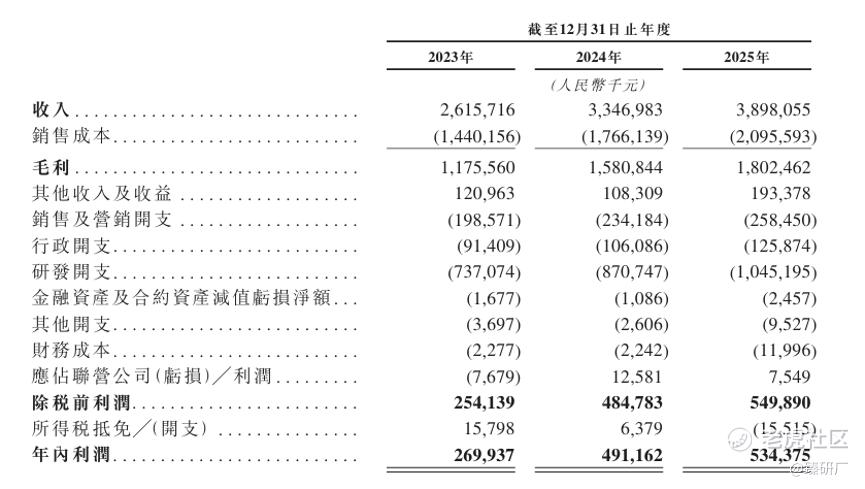

2023年至2025年公司净利润分别为2.7 亿元、4.9 亿元、5.3亿元,净利率由10.3%攀升至13.7%,盈利规模3年翻倍。费用端管控高效,行政、销售、研发三大费用率均边际优化显著,规模效应与行业回暖红利集中释放。作为技术驱动型企业,公司始终维持高研发投入,三年研发费用分别为7.4亿元、8.7亿元、10.5亿元,研发绝对金额逐年增长,费用率从28.2%降至26.2%,在保证绝对研发强度的同时效率提升。研发团队也在持续扩容,保障新品迭代与高端技术突破,是公司长期竞争力的核心支撑。

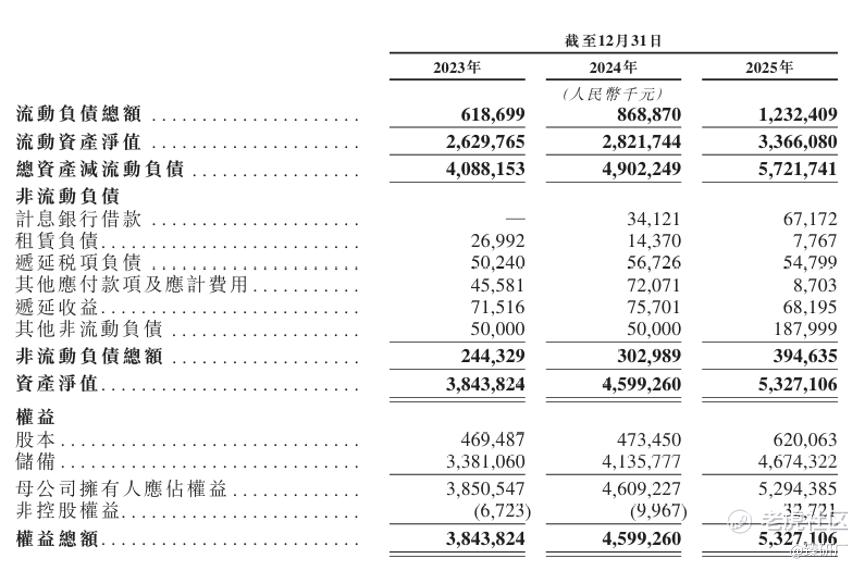

资产负债方面,圣邦采用Fabless轻资产经营模式,与重资产重工装备类企业截然不同,主要资本配置于研发投入与战略投资而非固定资产。2025年净资产53.3亿元,流动资产净值33.7亿元,流动比率高达3.7。负债主要以经营相关的应付款项为主,有息负债占比有限,资产负债率约23.4%,整体财务结构极为稳健。

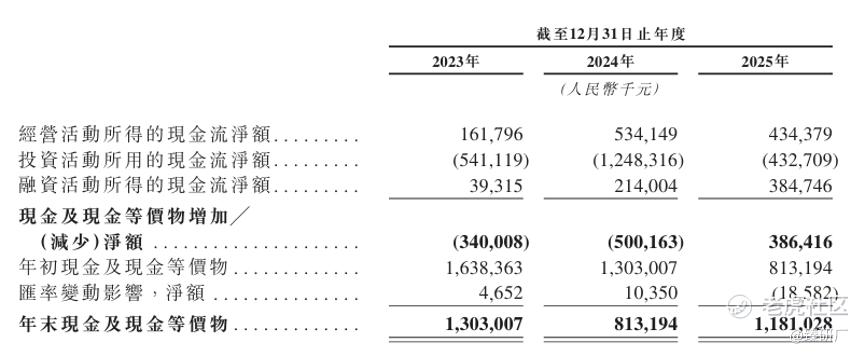

2023年至2025年,公司经营性现金流净额分别为1.6亿元、5.3亿元、4.3亿元,连续三年大额净流入,主业造血能力净利润增长同频共振。2025年小幅下降主要因为应收账款规模同产品销量同步扩大,周转效率略微降低(周转天数从22天增至29天)。此外,为匹配下游需求、保障供货能力,公司主动增加备货,存货从9.0亿元增至14.5亿元,存货周转天数从203天同步上升至228天。截至2025年12月31日,公司账上现金及现金等价物约11.8亿元,现金储备充裕。公司可通过本次IPO全面构建A+H双资本平台,为下一步进军全球模拟IC市场、技术及产品迭代提供充足的长期资本支撑。

[强] 可比公司

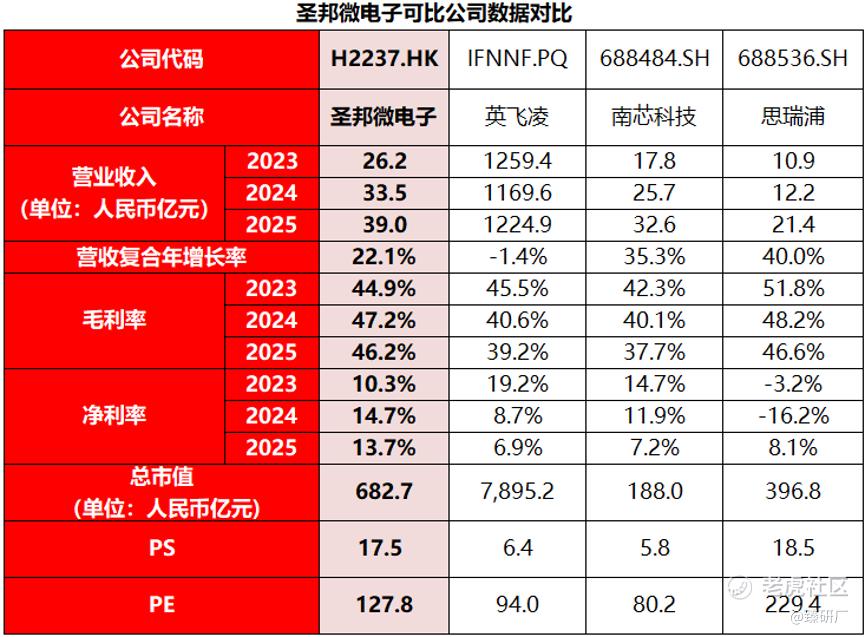

本文选取英飞凌、南芯科技、思瑞浦作为圣邦微电子的可比公司。

英飞凌:全球汽车半导体与功率半导体双龙头,国际顶尖综合型半导体解决方案供应商。公司深耕高可靠半导体全栈技术研发,打造覆盖芯片设计、工艺适配的自研技术体系,产品矩阵涵盖模拟集成电路、功率半导体、微控制器、各类传感器等全品类芯片,可面向汽车、工业场景提供从芯片到系统的一站式解决方案。业务辐射全球主要经济体,产品广泛应用于新能源汽车、工业自动化、光伏储能、AI 数据中心、物联网等领域,凭借严苛的车规与工业级可靠性标准,长期服务全球数千家行业头部企业。

南芯科技:国内电源管理模拟集成电路领军企业,聚焦充电与车载电源赛道的专精型芯片设计厂商。公司专注电源管理核心电路与架构自研,构建完善的电源芯片产品矩阵,涵盖有线快充、无线充电、车载电源、电池管理、高压驱动等主力产品,能够为终端客户提供全链路电源系统解决方案。产品深度落地于智能手机、智能穿戴、移动储能、新能源汽车、工业设备等场景,客户覆盖**、小米、比亚迪及海外消费电子、车载产业链主流厂商,是国产高端电源芯片替代的核心力量。

思瑞浦:国内高性能信号链模拟集成电路龙头,平台型模拟与数模混合芯片科创企业。公司坚持自主研发高性能模拟电路技术,以信号链芯片为核心、同步拓展电源管理与数模混合品类,主力产品包括高精度 ADC/DAC、运算放大器、工业隔离芯片、模拟前端等,针对高壁垒领域提供高可靠性模拟芯片解决方案。产品主要应用于通信光模块、工业自动化、高端精密仪器、新能源汽车、医疗电子等高附加值市场,累计服务超 6000 家海内外客户,多款核心产品性能达到国际先进水平。

从营收规模来看,圣邦微电子2025年营收约39.0亿元,体量上与全球半导体巨头英飞凌存在数量级差距,但与南芯科技(32.6亿元)、思瑞浦(21.4亿元)相比已处于国内模拟IC第一梯队的绝对领先位置,领先优势持续扩大。在成长性上,圣邦三年营收复合增长率约22.1%,与英飞凌形成鲜明对比——英飞凌同期营收近乎原地踏步三年CAGR约-1.4%,深陷全球汽车与工业半导体下行周期的拖累;南芯科技(CAGR约35.3%)和思瑞浦(CAGR约40.0%)营收增速虽然数字更高,但两者均系2023年触底后低基数反弹所致,与信号链IC和电源管理IC双轮驱动的圣邦相比营收体量更小,业务集中度更高。

核心差异源于产业链定位与业务成熟度不同:英飞凌作为全球IDM巨头,凭借完整产能布局、跨代际技术积累与全球化渠道,构建了以汽车和工业功率器件为核心的千亿营收底座,但周期敏感性较高,2024–2025年受全球汽车电子去库存冲击明显;南芯科技以消费电子充电管理IC为基本盘,当前正积极拓展工业与汽车赛道,产品矩阵相对聚焦;思瑞浦则深耕信号链高端品类,产品技术壁垒较高,但营收规模与市场覆盖广度仍处于扩张初期。相比之下,圣邦微电子凭借超6,800款产品、38个品类的最广产品矩阵,在国内构建了最完整的模拟IC供应能力,以工业与能源、汽车、网络与计算、消费电子四大终端市场均衡覆盖为基础,实现了穿越周期的持续成长,2025年服务终端客户超6,000家,客户黏性与收入稳健性行业领先。

从盈利能力来看,毛利率层面圣邦维持在46%左右的高位区间,整体保持稳健,可比公司毛利率均在业绩期内持续下滑,进一步体现了圣邦差异化高性能产品策略带来的持续溢价能力。具体来看南芯科技毛利率主要受消费电子赛道竞争白热化、客户议价压力上升及产品结构中低端化等因素拖累;英飞凌虽然凭借全球技术壁垒与品牌溢价长期维持高毛利,但受全球汽车及工业需求周期性调整影响明显;思瑞浦毛利率在三家可比公司中最高体现其信号链高端产品的强定价能力,但其规模体量仅为圣邦的约一半,规模效应尚待释放。

净利率层面,圣邦2025年净利率约13.7%,在重研发投入模式下展现出稳健且优秀的盈利质量。英飞凌净利率从2023年的19.2%大幅跌至6.9%,周期下行对其盈利的侵蚀显著;南芯科技净利率从2023年的14.7%近乎腰斩至2025年的7.2%;思瑞浦虽然2025年扭亏为盈净利率恢复至8.1%,但盈利波动性较大。

估值方面,参考2025年圣邦微电子营收39.0亿元、净利润5.3亿元,结合2026年6月9日A股收盘总市值约682.7亿元,计算得出公司的PS、PE分别约为17.5x、127.8x,基本处于可比公司平均水平,但就绝对水平来说当前半导体行业溢价明显。当前圣邦估值的核心支撑在于其作为国内模拟IC绝对龙头的稀缺性,且公司兼具广阔的产品矩阵、行业领先的高研发强度与最优盈利质量的三重优势,因此市场给予了显著的龙头溢价和成长溢价。未来随着圣邦在汽车电子车规芯片量产、AI数据中心加速导入及港股上市后全球化渗透的持续推进,收入规模与结构均有望实现新一轮跃升,并为向国际模拟IC一线梯队的估值对标打开上行空间。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。