1600多亿的全球PCB钻针龙头「鼎泰高科」再闯港交所,净利飙升90%!

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年6月4日,鼎泰高科第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信证券、汇丰。公司曾于2025年12月1日向港交所递交招股书。

公司已于2022年11月在A股上市,股票代码:301377,截至2026年6月5日收盘,公司最新市值1628.82亿元人民币。

公司是一家领先的精密制造解决方案综合供应商,2024年收入约为人民币15.53亿元,同比增长19.88%,净利润2.27亿元,毛利率34.68%;2025年收入约为人民币20.84亿元,同比增长34.23%,净利润4.32亿元,毛利率提升至40.45%,净利润同比增长约90%。

公司是一家领先的精密制造解决方案综合供应商,为全球PCB制造价值链的关键工序环节(包括钻孔、铣削╱成型及其他相关精密制造工艺)提供工具、材料及智能设备。

根据弗若斯特沙利文报告,公司是全球PCB钻针行业的绝对领导者:以2025年销量计,全球市场份额29.2%,位居第一;以销售收入计,全球市场份额22.9%,同样位居第一。公司也是全球PCB钻针产能及PCB涂层刀具产能第一的企业。

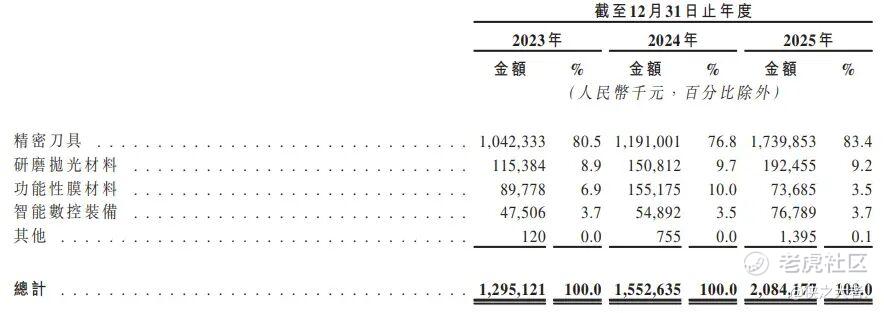

公司的产品组合涵盖四大类

•精密刀具:包括PCB钻针、铣刀及特种刀具,是公司核心收入来源,2025年收入占比83.4%。

•研磨抛光材料:用于PCB及精密工件表面处理,2025年收入占比9.2%。

•功能性膜材料:应用于消费电子、汽车电子等领域的光控、防护膜材,2025年收入占比3.5%。

•智能数控装备:包括数控磨床、智能钻针库及管理系统,2025年收入占比3.7%。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币12.95亿、15.53亿、20.84亿,2025年同比+34.23%;

毛利分别约为人民币4.54亿、5.38亿、8.43亿,2025年同比+56.56%;

净利分别约为人民币2.19亿、2.27亿、4.32亿,2025年同比+89.89%;

毛利率分别约为35.06%、34.68%、40.45%;

净利率分别约为16.95%、14.64%、20.71%。

行业概况

根据弗若斯特沙利文(Frost&Sullivan)的报告,从2021年的人民币41亿元增长至2025年的人民币60亿元,期间年复合增长率达10.0%。预计未来随着人工智能、AI服务器、自动驾驶等前沿技术的蓬勃发展,PCB行业将不断向高多层、高性能、高密度化方向演进,显著提升了对高端钻针的需求,2026年至2030年全球PCB钻针市场规模有望稳健成长,到2030年预计将达到人民币100亿元,期间年复合增长率为9.6%。

2025年,全球PCB钻针市场前五大公司的合计市场份额为75.7%。公司以11.3亿支排名全球第一,市场份额为29.2%。

董事高管

公司董事会将由九名董事组成,包括五名执行董事及四名独立非执行董事。

主要股东

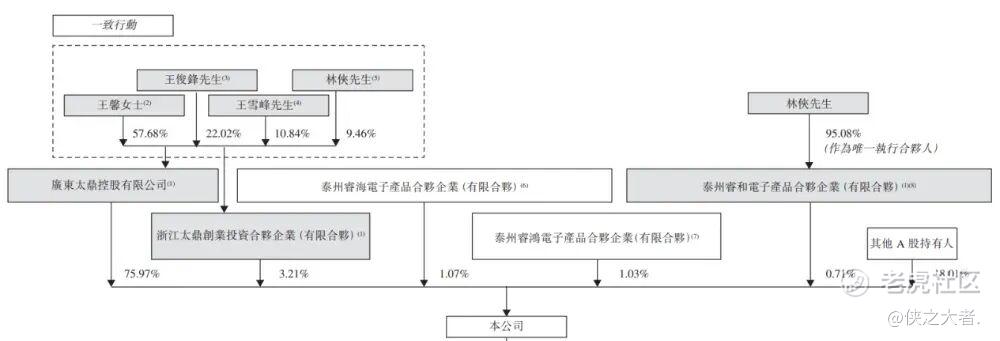

公司香港上市前的股东架构中:

太鼎控股持股75.97%,南阳高通持股3.21%,员工持股平台泰州睿海、泰州睿鸿、泰州睿和分别持股1.07%、1.03%、0.71%;其他A股股东合计持股18.01%。

同时,太鼎控股、南阳高通及泰州睿和的实益拥有者王馨女士、王俊锋先生、王雪峰先生及林侠先生为一致行动人,合计持股82.68%。

中介团队

据**大数据统计,鼎泰高科中介团队共计13家,其中保荐人2家,近10家保荐项目数据表现较好;公司律师共计6家,综合项目数据表现不一。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。