深圳千亿存储龙头,再冲港股IPO!

2026年5月末,江波龙(301308.SZ)再度向港交所主板递交H股上市申报材料,开启第二次港股IPO冲刺。

这家2022年8月5日登陆深交所创业板的国内存储龙头,早在2025年3月就首次向港交所递交上市申请,首版招股说明书到期失效后,时隔一年多重新推进境外上市。

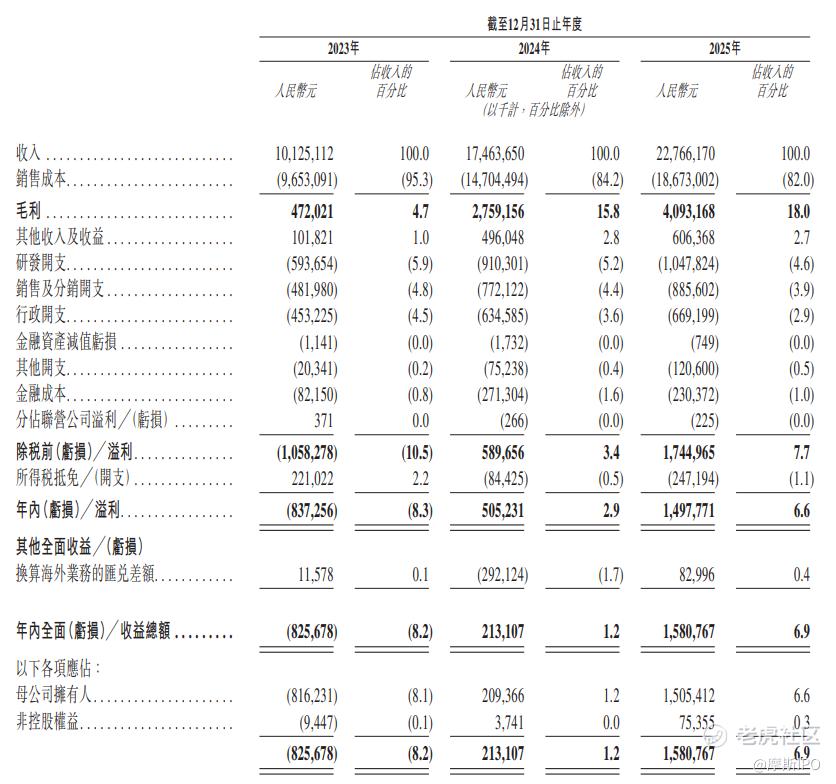

2023年至2025年,江波龙营业收入从101.25亿元逐年增长至227.66亿元,归母净利润则由亏损8.26亿元大幅扭亏为盈至14.98亿元,业绩随存储行业景气度回暖实现了跨越式修复。

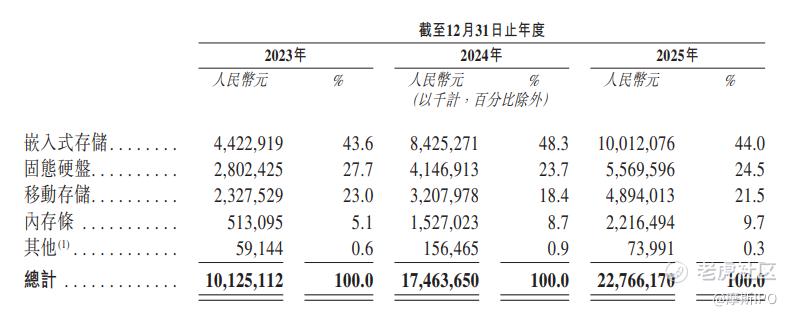

从产品与品牌结构看,嵌入式存储是营收基本盘,固态硬盘和内存条稳步增长,其中内存条增速最快。

品牌方面,FORESEE稳居第一大收入来源,雷克沙为第二主力,Zilia品牌呈现爆发式增长,自有核心品牌集中度持续提升。

盈利能力上,公司综合毛利率从2023年的4.7%逐年升至2025年的18%,移动存储仍是盈利标杆,嵌入式存储和内存条均已摆脱亏损。

不过,江波龙仍面临多重经营隐患:存储行业强周期性导致业绩随供需和晶圆价格大幅波动;上游供应链高度集中,前五大供应商采购占比已超52%,且以境外厂商为主,存在断供或成本传导不畅的风险。

同时,公司存货规模连年攀升至2025年末的116.78亿元,存货管理压力加大,需求预判失误可能导致大额跌价损失或订单交付延误。

总体而言,在AI浪潮拉动的存储上行周期中,江波龙业绩显著修复并谋求港股上市以扩充产能和全球化布局,但其固有的周期性、供应链集中及库存管控风险仍需长期关注。

当下AI浪潮拉动全球存储行业迈入上行周期,算力硬件、汽车电子相关存储需求快速扩容,江波龙意在借助港股募资扩充产能、加码研发投入,同时打通海外融资通道,完善全球化资本布局。

依托三大自主品牌矩阵,江波龙稳居全球独立存储第一梯队。据灼识咨询行业统计,以2025年产品营收口径核算,在全球超百家存储厂商中,江波龙位列全球第二大独立半导体存储器企业,同时是国内30余家本土同行里营收体量最高的独立存储厂商,2025年其全球产品市场占有率达到1.2%。

从整体营收与盈利表现来看,2023年-2025年,江波龙营业收入逐年走高,分别实现101.25亿元、174.64亿元、227.66亿元;利润端随存储周期反转实现扭亏为盈,归母净利润依次为-8.26亿元、5.05亿元、14.98亿元,业绩随行业景气度改善实现跨越式修复。

从产品结构来看,嵌入式存储是江波龙营收基本盘。2023至2025年,嵌入式存储营收分别为44.23亿元、84.25亿元、100.12亿元,营收占比常年稳定在44%上下,2024年阶段性抬升至48.3%。固态硬盘营收稳步爬坡,三年收入从28.02亿元增长至55.70亿元,营收占比长期维系在24%附近。

移动存储营收由23.28亿元增至48.94亿元,占比短暂回落之后,2025年回升至21.5%。内存条是全品类增速最快板块,营收自5.13亿元攀升至22.16亿元,收入占比由5.1%升至9.7%。其余小众细分品类营收体量偏小,历年营收占比不足1%,2025年仅0.3%。

品牌层面,江波龙营收资源持续向自有核心品牌集中。FORESEE稳居集团第一大收入来源,三年营收依次为36.72亿元、73.64亿元、90.66亿元,营收占比最高触及42.2%,2025年小幅回落至39.8%。

雷克沙作为第二主力品牌,营收由24.26亿元增至47.41亿元,营收占比常年在20%区间小幅波动。

Zilia实现爆发式增长,营收从2023年3721.2万元暴涨至2025年28.99亿元,营收占比突破12%,跻身第三大品牌。

除此之外的其他配套业务虽营收稳步上行,但营收占比从39.4%收缩至26.7%,品牌聚焦化发展趋势十分明确。

受益于存储行业周期回暖,江波龙盈利能力修复。2023-2025年企业整体毛利从4.72亿元增至40.93亿元,综合毛利率由4.7%逐年抬升至18%。

分品类看,移动存储始终是盈利标杆,毛利率稳步走高至28.8%。嵌入式存储、内存条成功摆脱亏损泥潭,其中嵌入式存储由2023年亏损7267万元转为2025年盈利16.23亿元,内存条告别18.3%的亏损毛利率,2025年毛利率达到12.8%。

固态硬盘盈利水平稳步抬升,毛利率突破14%。剩余小众品类盈利波动较大,2025年刚刚实现扭亏,对整体利润贡献有限。

上下游合作维度,江波龙客户与供应商集中度处在相对高位。2023至2025年,前五大客户贡献营收占比分别为34.6%、36.8%、29%。

向前五大供应商采购金额占总采购额逐年走高,从48.6%升至52%,上游原材料供货高度绑定头部厂商。

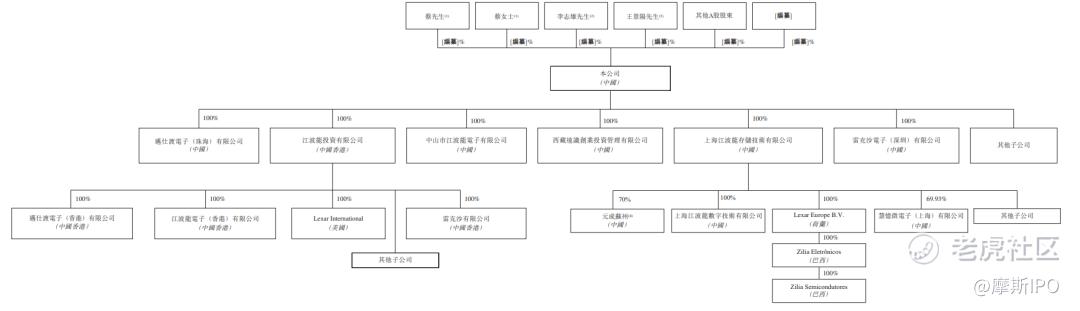

股权结构上,实控人通过直接持股与关联方一致行动安排,合计掌握江波龙41.78%投票权,牢牢把控企业经营决策权。

受益存储上行周期,江波龙近三年业绩实现由亏转盈,但行业固有属性、供应链结构以及存货管控等多重不确定性因素,依旧构成长期经营隐患。

首先是存储行业强周期性带来的业绩波动风险。存储行业供需格局变化极易引发产品售价大幅震荡,晶圆采购成本波动直接左右盈利空间。数据显示2023年NAND闪存、DRAM晶圆价格分别大跌45%、40%,受成本与产品售价双重下行拖累,江波龙全年亏损8.373亿元。

2024年晶圆价格大幅反弹57%、51%,行业回暖推动江波龙实现净利润5.052亿元;2025年上半年市场需求疲软,三季度在AI算力需求拉动下存储行情回暖,全年净利润进一步攀升至14.978亿元。

细分产品售价同样跟随周期起伏,以嵌入式存储为例,单位GB售价2023年为0.39元,2024年升至0.73元,2025年回落至0.66元。江波龙产品应用覆盖智能手机、PC、服务器、汽车电子、工控等众多下游领域,终端行业景气度、消费需求变化、终端厂商库存周期变化,都会直接影响存储产品采购需求。

一旦下游进入去库存周期、终端需求萎缩,叠加行业产能过剩,产品售价快速下行,江波龙营收、盈利将面临明显下滑压力,且行业周期拐点、涨跌持续时间难以精准预判。

其次为上游供应链集中带来的供给与成本风险。存储晶圆是江波龙核心原材料,全球晶圆产业集中度高,江波龙核心供货方以境外厂商为主,2023-2025年前五大供应商采购占比逐年上行至52%,单一大供应商采购占比常年保持11%以上。

地缘局势变化、海外出口管制政策调整、上游厂商产能调配、合作条款变更、突发停产事故等不可控因素,都有可能造成原材料供货中断、采购价格上涨。

若出现断供,江波龙短期内难以快速匹配性价比合适的替代货源;原材料涨价时,受制于市场竞争与下游议价能力限制,江波龙不一定能把新增采购成本全部向下游转移,进而压缩产品毛利率。

最后是持续扩张下的存货管理风险。随着经营规模持续扩容,江波龙存货规模连年攀升,2023年末、2024年末、2025年末存货分别达到58.93亿元、78.33亿元、116.78亿元。为保障大客户订单交付,江波龙需要提前备货,但存储产品迭代速度快、行业价格波动频繁,市场需求预判存在天然误差。

若预判需求过高、备货过量,一旦市场降温、产品价格下跌,库存将面临减值计提压力,2023至2025年江波龙分别计提存货跌价准备1.201亿元、2.359亿元、0.76亿元。

反之若备货不足,则无法及时承接突发订单,延误交货影响客户合作口碑。叠加江波龙未来仍有产能扩充计划,业务体量进一步扩大后,库存预判与精细化管控难度还会持续提升。

来源/大碗科技

-END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。