年入 17 亿,梅冻市占 45.7%!溜溜梅冲刺港股:一场 25 年的 “酸” 味突围

>>

2026 年 5 月 21 日,溜溜梅股份有限公司正式向港交所主板递交上市申请书,中信证券、国元国际联席保荐,这家深耕青梅 25 年的企业,向着 “中国青梅第一股” 发起最后冲刺。从 2001 年诞生到如今稳居果类零食行业第一,溜溜梅用 “酸” 味单品撕开千亿零食赛道缺口,靠梅冻拿下天然果冻半壁江山,更在渠道剧变中完成一场惊险的增长跃迁。但光鲜业绩背后,毛利率下滑、渠道依赖、创新瓶颈等挑战,仍是其上市路上必须跨越的关卡。

>>

一、行业龙头地位稳固,双赛道领跑市场

在千亿级果类零食赛道,溜溜梅是无可争议的头部玩家。根据弗若斯特沙利文数据,2024 年溜溜梅以4.9% 的市场份额位居中国果类零食行业零售额第一;在核心的梅产品赛道,其市场份额高达 7.0%,连续四年蝉联青梅、西梅果类零食领域冠军。

而在天然成分果冻这一细分赛道,溜溜梅的统治力更为惊人。2019 年推出的梅冻产品,凭借 “天然” 定位快速崛起,2024 年以45.7% 的市场份额独占鳌头 —— 这意味着国内每卖出两袋天然果冻,就有一袋来自溜溜梅。从行业空间来看,中国梅产品行业规模 2025 年已达 571 亿元,2026 年预计增至 651 亿元,果类零食与果冻两大赛道合计占比将超 42%,为溜溜梅提供了充足的增长土壤。

>>

二、业绩稳增利润领跑,规模效应持续兑现

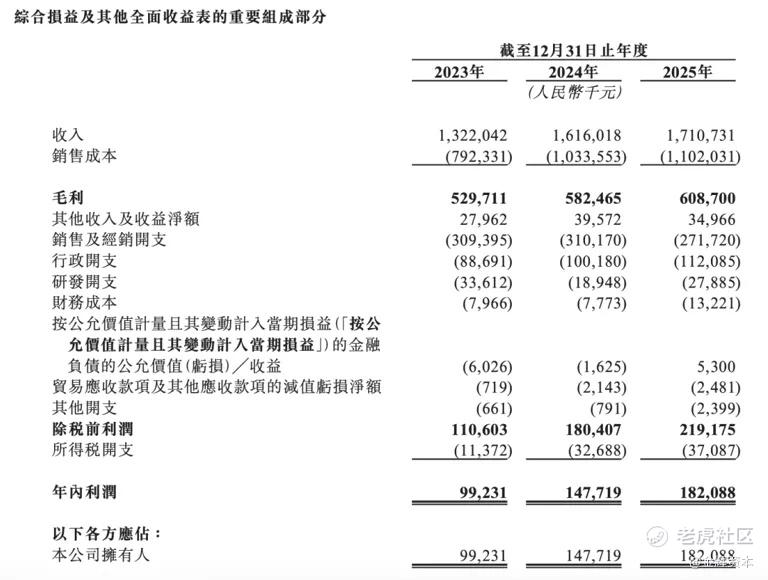

深耕行业二十余年,溜溜梅步入增长快车道,业绩与利润双高增。2023-2025 年,公司营收从 13.22 亿元增至 17.11 亿元,复合年增长率 13.7%;同期净利润从 0.99 亿元增至 1.82 亿元,2024 年、2025 年同比增速分别达 48.9%、23.3%,利润增速显著快于营收增速。

这一增长背后,是产品结构优化与运营效率提升的双重驱动。产品端,青梅、西梅贡献超六成收入,是基本盘;梅冻则成为第二增长引擎,上市后持续爆发,与传统梅类零食形成 “双轮驱动” 格局。2026 年一季度,公司销量延续同比增长态势,增长韧性持续凸显。

>>

三、渠道激进转型:砍掉经销商,押注新终端

过去三年,溜溜梅完成了一场 “刀刃向内” 的渠道革命 ——主动缩减传统经销,全力加码超市、会员店与零食专卖店。数据显示,经销收入从 2023 年的 8.82 亿元降至 2025 年的 5.31 亿元,两年降幅达 40%;而超市及会员制商店收入从 1.71 亿元跃升至 4.03 亿元,零食专卖店收入更是从 1.34 亿元飙升至 6.49 亿元,增幅接近 4 倍。

渠道切换的逻辑清晰:贴近 C 端,直接感知消费者需求,反哺产品迭代与定价策略。但激进转型也伴随阵痛 ——毛利率持续承压。超市渠道毛利率从 2023 年的 45.1% 降至 2025 年的 32.8%,零食专卖店渠道从 40.5% 降至 35.2%,自营网店也从 47.0% 下滑至 41.5%。招股书解释,下滑主因是新渠道积极定价策略、定制化产品低利润及新品低价竞争。

>>

四、上市募资投向:60% 砸向产能,剑指全产业链

此次港股 IPO,溜溜梅募资用途明确,约 60% 资金将用于产能扩张与供应链优化,核心投向安徽青梅小镇二期、广西西梅精深加工基地等项目,目标将原料自给率提升至 85%,从源头对冲原材料成本波动风险。剩余资金将用于提升品牌知名度、拓展国内外销售网络、推进研发计划及补充运营资金。

从产能现状来看,溜溜梅安徽、福建、广西三大生产基地利用率长期保持 85% 以上,2024 年达 89.7%,产能瓶颈凸显。此次扩产将重点新增梅干零食、梅冻及配料产能,同时减少 OEM 依赖,进一步优化成本结构。此外,国际化将成为新增长点,目前公司已启动东南亚、日韩市场布局,2024 年出口额同比增长 40%,但国际收入占比仍极低,出海成效有待观察。

>>

五、隐忧犹存:低壁垒赛道的增长焦虑

尽管坐稳行业第一,溜溜梅的护城河仍存争议。行业集中度低、同质化严重是核心痛点 —— 国内果类零食行业前五企业合计份额仅 14.5%,进入门槛低,新入局者持续涌入。消费者心智层面,溜溜梅与 “青梅” 深度绑定,但品类延伸不足,电商平台关于其 “创新不足、包装同质化” 的讨论日益增多。

同时,渠道依赖风险加剧。2025 年零食专卖店渠道收入占比已达 38%,远超 2023 年的 10.1%,单一渠道集中度过高,易受终端波动影响。此外,销售开支高企、现金流承压等问题,也为其上市后估值埋下不确定性。

>>

从 2013 年魔性广告引爆全国,到 2025 年营收突破 17 亿,溜溜梅用 25 年时间,将一颗小小的青梅做成百亿赛道的龙头生意。冲刺港股,既是对过往成绩的资本市场验证,也是突破增长瓶颈、迈向全产业链的关键一步。

未来,溜溜梅能否将 “行业第一” 的市场地位,转化为持续高增的业绩与可延展的品类想象力?能否在毛利率压力、渠道依赖与创新挑战中,筑牢护城河?答案,或将在港股上市后揭晓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。