伯特利递表港交所:智能底盘龙头赴港上市,技术同源剑指机器人新赛道

>>

2026 年 5 月 21 日,芜湖伯特利汽车安全系统股份有限公司(603596.SH)正式向港交所主板递交上市申请,中金公司担任独家保荐人。这家深耕汽车智能底盘 22 年的国产龙头,在 A 股市值突破 295 亿元后,正式冲刺 “H 股”,旨在以 “A+H” 双资本平台为支点,巩固智能底盘霸权,同时撬动具身机器人第二增长曲线,开启全球化与多元化发展新征程。

>>

一、底盘全栈自研,国产双料冠军的硬核实力

伯特利 2004 年成立,从传统制动零部件起家,如今已成长为国内极少数具备制动(X 轴)、转向(Y 轴)、悬架(Z 轴) 全栈自研与系统级整合能力的智能底盘供应商。弗若斯特沙利文数据显示,2025 年公司在中国电子驻车制动系统(EPB)、线控制动系统(BbW)市场,按收入计均位列中国品牌供应商首位,份额分别达 14.2%、8.6%,是名副其实的国产线控底盘 “双料冠军”。

技术里程碑见证其从跟跑到领跑的跨越:中国品牌首家实现 EPB 量产、首家推出 One-Box 线控制动、全球首家实现全干式电子机械制动系统(EMB)量产并获 ASIL-D 最高安全认证。2026 年收购豫北转向(估值 22 亿元,持股 50.97%)后,伯特利补齐转向系统短板,形成 “制动 + 转向 + 悬架” 一体化线控底盘平台能力,从制动龙头跃升为全域智能底盘 Tier 1。

>>

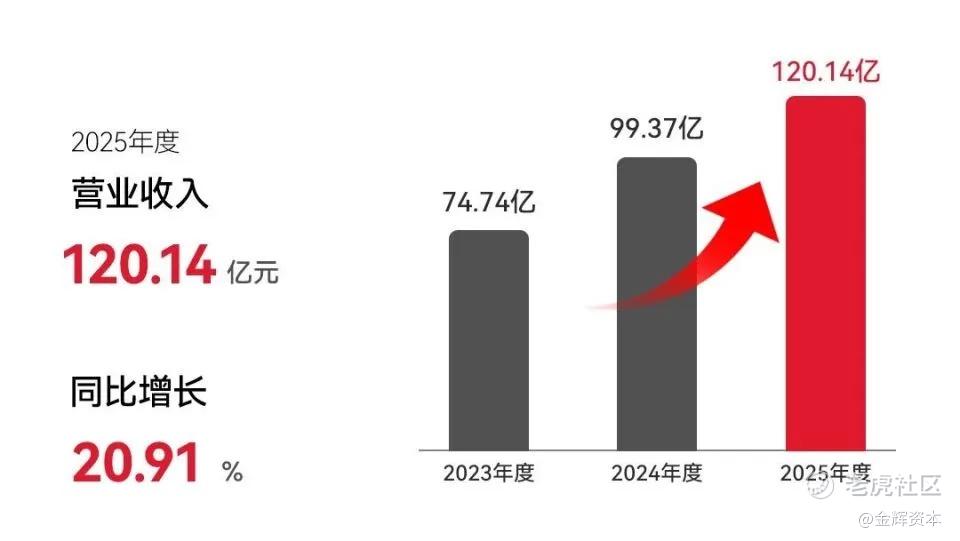

二、业绩稳健高增,经营质量持续优化

技术壁垒筑牢业绩基本盘,伯特利近年营收利润保持高质量增长。2023-2025 年,营收从 71.96 亿元增至 117.12 亿元,复合年增长率 27.6%;归母净利润从 9.11 亿元增至 13.09 亿元,复合增速 20.4%,加权平均净资产收益率连续多年稳定在 18% 左右,盈利效率行业领先。

2026 年一季度延续稳健态势:营收 26.74 亿元,新增定点项目 138 项(预计年化收入 25.19 亿元),为后续增长储备充足订单。产品结构持续优化,智能电控产品销量同比增长 13.4%,毛利率提升至 19.4%;经营现金流净额 1.18 亿元,同比大增 179.34%,强劲造血能力支撑研发与新业务投入。

>>

三、技术同源迁移,抢占具身机器人黄金赛道

递表文件中,伯特利明确将具身机器人定为中长期战略新业务,核心逻辑在于汽车智能底盘与机器人核心技术高度同源 —— 精密传动、电机电控、运动控制、车规级安全冗余设计可直接迁移复用,研发与制造成本大幅降低。

2025 年起,公司已完成机器人业务初期布局,构建 “核心部件 + 生态绑定” 双路径:

-

精密传动:合资成立浙江伯健传动,主攻机器人关节核心的滚珠丝杠、行星滚柱丝杠,2026 年下半年量产,优先配套自家 EMB 与线控制动系统;

-

电机电控:设立伯特利驱动科技,开发机器人高功率密度驱动单元,复用汽车线控电机技术积累;

-

生态绑定:设立 2 亿元产业基金,投资墨甲机器人、睿尔曼等企业,打通 “部件 - 整机” 应用闭环。

随着 EMB 大批量交付(年产能 120 万件)与机器人丝杠、电机加速落地,伯特利正从 “汽车底盘龙头” 向 “智能运动控制平台型企业” 进化,机器人业务有望成为继线控制动后的第二增长曲线。

>>

四、赴港上市:全球化扩张与技术突围的战略支点

此次港交所募资,核心投向三大方向:强化制动、转向、悬架核心技术;扩张国内外产能支撑智能底盘高增长;布局具身机器人等新兴业务,同时提升全球品牌影响力。

当前全球线控制动市场仍由博世等外资主导(合计份额超 62%),但中国品牌替代趋势明确。伯特利墨西哥基地已投产,摩洛哥基地筹划中,赴港上市将助力其突破海外融资瓶颈,加速全球化产能与服务网络建设,缩小与国际巨头差距。

从零部件供应商到智能底盘解决方案商,再到跨界布局机器人,伯特利的成长路径,正是中国汽车零部件产业从低端代工向高端制造、从技术引进向自主创新跃迁的缩影。随着 H 股上市推进,这家国产龙头有望在全球智能底盘与机器人舞台上,释放更大能量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。