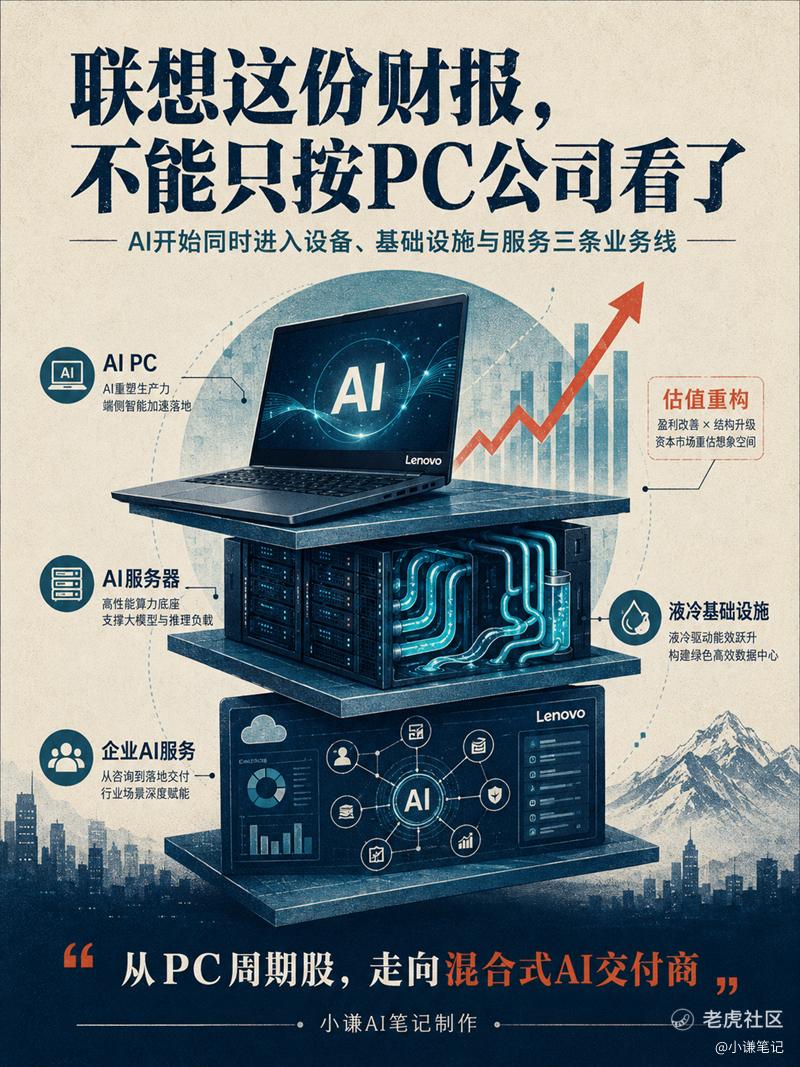

联想这份财报,不能只按PC公司看了

联想集团这份财报,最先冲出来的肯定是利润数字。

2025年全年净利润19.1亿美元,高于市场预估的16.9亿美元;第四季度净利润5.21亿美元,也明显高于预估的3.195亿美元。

如果只是写“利润超预期”就太薄了。我觉得,这份财报真正值得琢磨的地方,是联想的AI故事开始从发布会,往利润表门口挪了一步。

过去市场怎么看联想?

说白了,就是全球PC龙头。

PC卖得多,供应链强,渠道稳,现金流不差。但资本市场长期不太愿意给它太高估值,因为PC这个生意太像周期品了。库存一高,毛利率就压;换机周期一弱,增长就慢;内存、面板、关税、汇率一波动,利润弹性就容易被吃掉。

所以联想以前的问题,不是公司不大,也不是不赚钱,而是市场总觉得它的生意“硬”。硬件公司,低毛利,重供应链,估值锚自然上不去。

但这次财报不太一样,它不是突然喊了一句“我们也有AI”,而是AI开始同时进入联想三条业务线:AI PC和AI设备,AI服务器和液冷基础设施,企业AI服务和解决方案。

这就有意思了,因为这意味着,联想可能不再只是吃PC换机周期,而是在吃一轮更大的“混合式AI”交付周期。

联想的AI,不只是PPT,已经开始进收入表了

先把话说清楚。

我不认为联想现在已经变成一家纯AI公司,也不认为它能享受英伟达那种估值。

英伟达是AI总账本,谁砸算力,最后都绕不开它;联想现在更像是AI基础设施和AI设备的交付商,位置没那么性感,但更贴近企业采购和硬件落地。

这恰恰是联想的现实价值。

AI真正进入企业,不可能只停在云端大模型。企业要设备,要服务器,要存储,要边缘计算,要私有部署,要数据安全,要低延迟,要能维护、能交付、能算账的方案。

联想刚好卡在这个位置。从财报线索看,联想AI相关收入已经占到集团收入相当可观的比例,AI设备、AI基础设施、AI服务都在增长。这个信号比一句“全面拥抱AI”重要得多。

资本市场不怕公司讲AI,怕的是讲了半天,收入表里看不到,利润表里没痕迹,现金流里更没动静。

联想这次不同,它至少给了三个可以追踪的抓手。

第一个是AI PC。

AI PC对联想的意义,不是马上把PC变成软件订阅生意。这个想法太理想化。现在多数消费者买AI PC,还不会因为一个本地Agent就愿意每月付费。

但AI PC会带来一个现实变化:它给成熟PC市场重新找到了换机理由。

过去换电脑,理由很普通:电脑慢了、电池不行了、系统升级了、公司采购周期到了。现在多了一个新变量:本地推理、隐私保护、低延迟、端侧Agent、跨设备协同。

这不一定立刻改变行业天花板,但会改善产品结构。

对于联想来说,如果AI PC占比提升,ASP有机会往上走,产品毛利也可能更稳。这个变化没有AI大模型发布会那么热闹,但它很适合联想。

它不需要联想从零发明一个ChatGPT,只需要把AI能力嵌进原来的设备体系里。

第二个是AI服务器。

我认为,这才是联想当前最接近财务兑现的AI业务。

AI PC还要等用户习惯,个人Agent还要等生态成熟,但AI服务器现在就有订单。云厂商要训练,企业要部署,模型公司要推理,数据中心要扩容,这些都是真实采购。

更关键的是,AI服务器不是简单卖铁皮盒子。

GPU服务器功耗高,散热难,交付周期长,客户对液冷、整机柜、运维、集成能力要求越来越高。联想一直讲Neptune液冷,这条线过去听起来像技术标签,现在反而变成了AI数据中心时代的稀缺能力。

AI服务器行业现在最缺的,不只是GPU,还有电、冷却、机房、交付、供应链整合。

联想如果能把AI服务器收入做大,同时把液冷做成差异化,就不是普通服务器厂商逻辑,而是AI基础设施交付商逻辑。

不过这里也要冷静,AI服务器不是毛利天然很高的生意。竞争对手也很强,Dell、HPE、Supermicro都在抢订单。联想要证明的,不是“我也能卖AI服务器”,而是卖完之后能不能赚钱。

所以未来市场盯联想ISG,不应该只看收入增长,还要看经营利润率能不能稳定转正,AI服务器订单能不能持续交付,液冷收入能不能继续放大。

这一点会决定联想的AI故事,是利润弹性,还是低毛利规模扩张。

第三个是企业AI服务。

这条线我反而觉得最容易被低估。

联想SSG服务业务利润率高,这是它区别于传统硬件公司的关键。企业买AI,不是买完服务器就结束了。模型怎么选,数据怎么接,应用怎么落地,终端怎么管理,安全怎么做,维护谁负责,这些都需要服务。

联想讲Hybrid AI Advantage,本质上就是想把设备、算力、模型、数据和服务打包成企业AI部署方案。

这听起来没有GPU那么刺激,但对估值很重要。

硬件公司估值低,服务公司估值高。低毛利收入多,市场不一定买账;高毛利服务收入持续增长,估值锚就会变化。

我认为,SSG才是联想AI重估里最关键的一块。因为它决定联想能不能从“卖设备”走到“卖能力”。

联想和美国同行的差异:它不是单点AI爆发,而是端到端交付

把联想放到美国同行里看,会更清楚。

Dell的AI故事非常直接,市场看它的AI服务器订单、收入和backlog。它像AI服务器链条里的强弹性资产,涨跌都很干脆。

HP更多是AI PC逻辑,受益于换机周期,但也会被内存成本、消费需求和关税压制。

联想的位置更复杂,它既有PC基本盘,也有服务器业务,还有服务业务。优点是链条完整,缺点是资本市场理解起来更费劲。

简单说,Dell更像“AI服务器订单股”,HP更像“AI PC换机股”,联想想讲的是“混合式AI交付股”。

这个故事更难讲,但如果兑现,估值空间也更大。

因为混合式AI不是一个虚词。

未来企业AI落地,大概率不会只有一种形态。不是所有任务都放在公有云,也不是所有数据都能上传到大模型。很多企业会选择一部分在云端,一部分在本地,一部分在边缘,一部分跑在终端设备上。

这就是联想的机会,它有PC,有工作站,有服务器,有存储,有液冷,有服务团队,有全球企业客户。它不一定拥有最强模型,但它有机会成为AI落地的“包工头”。

这个词不高级,但很准确。

AI时代真正赚钱的不一定都是模型公司。很多钱会流向那些能把AI装进企业流程里的人。企业不缺概念,缺的是能上线、能维护、能降成本、能跑出ROI的方案。

联想如果把这个角色吃下来,它的估值就不能只按PC周期股看。

当然,不确定性也摆在这里,AI PC目前对消费者的吸引力还没有完全爆发。很多所谓AI功能,用户感知并不强。个人AI Agent要真正成为刚需,还需要应用生态、系统权限、模型能力和隐私机制一起成熟。

AI服务器也不轻松。GPU供给、内存成本、液冷交付、客户Capex节奏,都会影响收入兑现。尤其现在AI基础设施竞争激烈,如果只抢规模不抢利润,最后容易变成“收入很好看,利润很一般”。

SSG服务业务利润率高,但要看AI解决方案是否可复制。项目制服务很容易做成定制化,收入不差,但规模化效率一般。资本市场更喜欢可复制、可续费、毛利率稳定的服务收入。

所以联想这次财报给的是一个很好的左侧信号,但还没有完全右侧确认。

资本市场该怎么重新看联想?

我觉得,市场现在应该换一个看联想的框架。

以前看联想,主要看PC出货、毛利率、库存、汇率、成本。

以后看联想,要多看五个指标。

第一,AI相关收入占比能不能继续提升。 如果AI收入只是某个季度冲了一下,那就是主题行情;如果它持续高于集团整体增速,就说明业务结构真在变。

第二,AI PC能不能带动ASP和利润率。 AI PC不是只看销量,更要看卖得贵不贵,利润好不好,用户有没有换机冲动。

第三,ISG能不能稳定盈利。 AI服务器收入增长很重要,但利润率更重要。资本市场不会长期奖励低毛利规模扩张。

第四,液冷和AI服务器订单能不能持续落地。 Neptune液冷是联想的差异化标签,如果这条线继续放量,就能支撑AI基础设施估值。

第五,SSG能不能保持高利润率增长。 这决定联想到底是硬件公司,还是硬件入口加高毛利服务平台。

在我看来,联想目前的AI战略,已经不是纯估值叙事。它进入了财务兑现早期。

但我也不想把话说得太满,它还不是那种已经完全被市场确认的AI龙头。英伟达那种公司,收入和利润直接被AI拉爆,资本市场给高估值很容易理解。联想不是这个逻辑。联想的AI是渗透式的,分布在设备、服务器和服务里,兑现没那么炸裂,但也更稳。

这类公司最适合讲“重估”,不是从0到1的AI神话,而是原来市场只给它PC估值,现在发现它有AI设备、AI基础设施、AI服务三条线,估值锚要往上挪一点。

这就是联想这份财报真正的资本故事。

净利润超预期,只是表层催化。

更深一层,是AI正在改变联想的收入结构、产品结构和利润结构。

如果未来两个季度,AI PC占比继续提升,ISG利润继续改善,SSG保持高毛利增长,那么联想就不该只被看成PC周期股。它会变成一家更像“混合式AI交付商”的公司。

如果这些指标兑现不了,那AI故事会退回硬件升级,估值修复也会被压住。

所以我的结论很明确:联想的AI战略,已经走出PPT阶段,进入财务兑现初期。但它还处在估值重构的验证期,它不是最性感的AI资产,也不是最纯粹的AI标的。

但在AI从云端模型走向企业落地、从训练算力走向推理部署、从GPU走向设备和服务的时候,联想的位置突然变得重要了。

资本市场最喜欢的,往往不是已经被所有人看懂的故事,而是正在被重新理解的资产。

联想现在,就有点这个味道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。