踏歌智行赴港 IPO:矿山无人驾驶龙头的商业化与资本化双进阶

>>

2026 年 5 月 20 日,矿山无人驾驶运输领域头部企业踏歌智行正式向港交所主板递交上市申请,华泰国际担任独家保荐人。从北航实验室技术孵化到跻身行业前三,从持续亏损到毛利率转正,踏歌智行的十年深耕,既是自身从技术验证迈向规模盈利的蜕变之路,更是中国矿山无人驾驶产业商业化落地、资本化提速的缩影。此次递表,不仅是资本市场对其技术实力与市场地位的认可,更将为其全球化扩张与技术深耕注入新动能。

>>

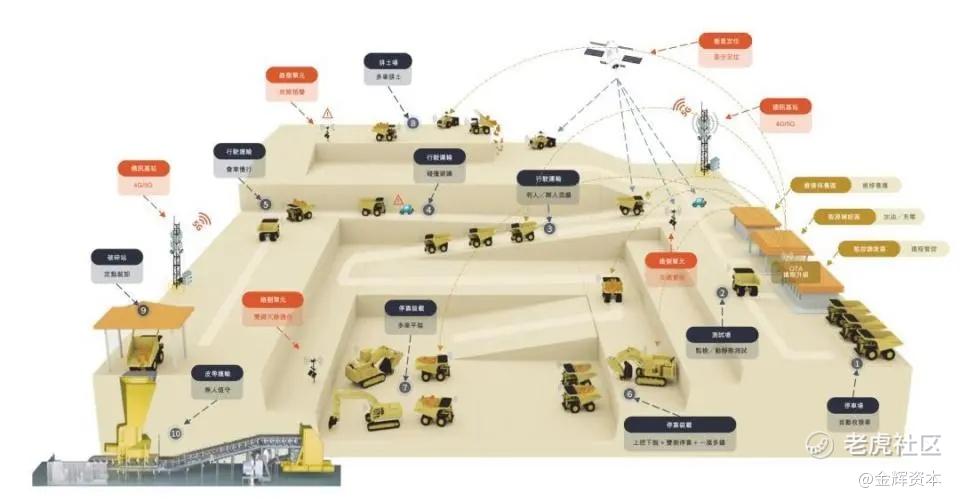

一、技术筑基:“车 - 地 - 云” 架构筑牢壁垒,全栈技术覆盖行业领先

踏歌智行成立于 2016 年,自诞生起便锚定露天矿等封闭场景的无人驾驶运输赛道,以 “车 — 地 — 云” 三位一体技术架构为核心,攻克极端工况下的行业痛点。其自主研发的 “旷谷” 系统,由端到端无人驾驶、多智能体调度与控制、设备全生命周期健康管理三大专有 AI 大模型驱动,形成全栈技术闭环。

技术落地成果尤为亮眼:2018 年改造中国首台无人驾驶运输矿用宽体车及刚性矿卡;2020 年落地中国首个安全员下车的无人运输露天矿项目;2022 年实现中国首批多辆刚性矿卡 L4 级协同运输作业;2024 年百吨级混合动力电动无人驾驶矿用宽体车 TG136HA 大规模部署于西北矿区。截至 2026 年 4 月,公司已在单一矿场部署超 140 辆无人驾驶矿用宽体车,规模化商用能力得到验证。

在技术兼容性上,踏歌智行适配 12 款主流刚性矿卡与 12 款无人驾驶矿用宽体车,覆盖混动、纯电动、甲醇等多元动力系统,是业内车型覆盖最广的厂商之一。核心技术团队出身北航,研发人员占比达 44.7%,累计申报发明专利近 400 项,主导及参与 40 余项行业标准编制,技术话语权持续强化。

>>

二、商业突围:营收高增 + 亏损收窄,规模盈利拐点已至

依托技术优势,踏歌智行构建起稳定的客户矩阵,深度绑定国家能源集团、江西铜业、伊吾广汇、包头钢铁等行业龙头。截至 2025 年底,公司已为全国 31 个智能露天采矿项目提供服务,覆盖新疆、内蒙古、江西等多地,其中深度服务 9 座国家能源集团智能化露天矿,占其同类项目总数超 60%。国能低碳基金不仅是重要股东,更成为战略纽带,推动 “技术 — 资本 — 产业 — 数据” 融合生态形成。

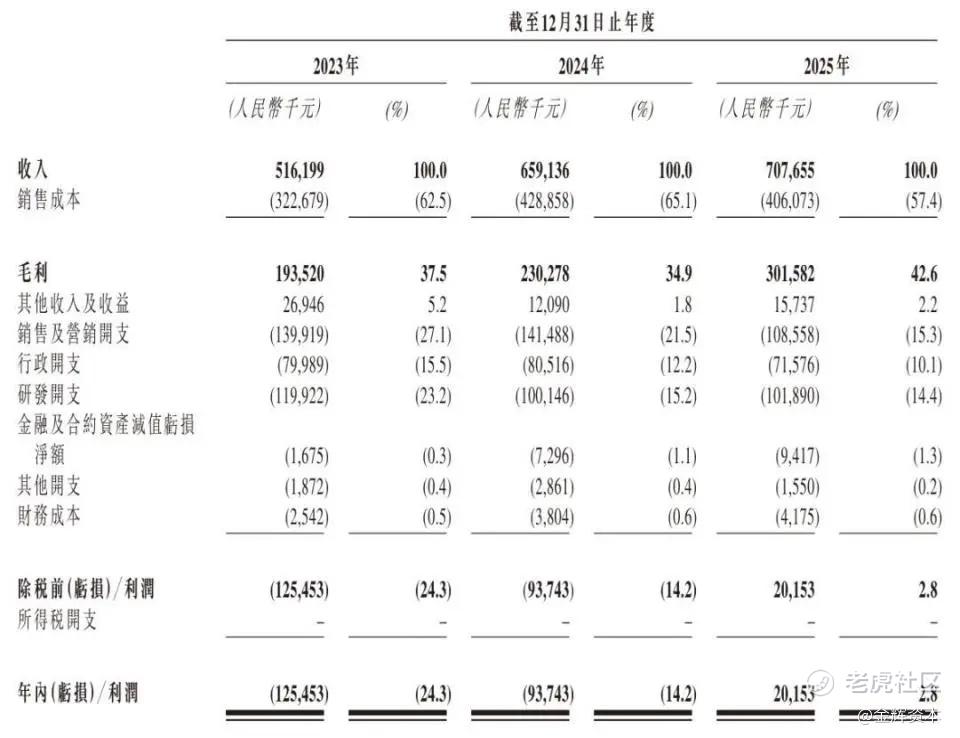

财务数据直观印证其商业化成效:2023-2025 年,公司营收从 1.90 亿元增至 5.27 亿元,复合年增长率达 66.4%;净亏损从 3.13 亿元收窄至 1.64 亿元,经调整净亏损收窄至 1.04 亿元,减亏幅度超 60%。2025 年更是实现关键突破,毛利率由负转正至 4.8%,标志着公司正式从高投入期迈入规模盈利转折期。研发投入始终维持高位,三年累计超 2 亿元,在亏损收窄的同时保持技术迭代强度。

>>

三、赛道红利:百亿市场加速扩容,政策 + 需求双轮驱动

矿山无人驾驶是刚需驱动的确定性赛道,安全性、降本增效是核心诉求,政策端则提供强力支撑。国家明确要求 2026 年煤矿智能化产能占比不低于 60%,推动无人化技术快速渗透。据灼识咨询数据,2025 年中国矿山无人驾驶运输解决方案市场规模已迈入百亿量级,头部厂商合计占据近 80% 份额,竞争格局清晰。

行业渗透率正迎来加速拐点,华泰证券研报预测,2026 年无人矿卡渗透率将从个位数提升至 15% 以上,进入规模化普及期。在市场竞争中,踏歌智行 2025 年按收入计位列行业前三,与易控智驾、中科慧拓共同构成第一梯队,受益于行业集中化趋势,龙头优势将进一步凸显。

>>

四、资本征程:融资赋能成长,IPO 开启全球化新篇

成立以来,踏歌智行融资进程稳步推进,2023 年完成 4 亿元 C2 轮融资,由合肥产投、国能低碳基金领投;2025 年完成超 2 亿元 C + 轮融资,投资方包括信泰人寿旗下基金等,为技术研发与市场拓展提供充足弹药。截至递表前,创始人余贵珍合计控制公司约 21% 股权,股权结构稳定。

此次港交所 IPO 募资,将重点投向四大方向:巩固三大 AI 大模型与 “车 - 地 - 云” 技术体系领先性;提升海内外商业化交付能力;布局上下游产业链投资并购;补充营运资金。对踏歌智行而言,登陆港股不仅是融资渠道的拓宽,更是全球化品牌升级的重要契机,助力其在海外矿山市场复制国内成功经验。

从技术拓荒到商业领跑,踏歌智行的十年征程,精准踩中了中国矿山智能化转型的时代风口。在政策红利持续释放、行业渗透率加速提升的背景下,凭借技术壁垒、客户资源与资本助力,踏歌智行有望进一步巩固龙头地位,在推动中国矿山无人化进程的同时,向全球矿山无人驾驶领军者的目标稳步迈进。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。