季琦:中国酒店业未来(2014/8/29)

从2002年到2014年,我在酒店业好歹混了12个年头了,可以称自己是一个“酒店人”了吧。因此,在这个承上启下的第12个年头,谈谈我对中国酒店业未来的思考和观点.

观点一:空间巨大

首先,中国是全球规模最大的酒店市场。

前段时间,许多媒体热炒“经济型酒店供过于求”的题材,看了不禁哑然。为了避嫌,当时也不便多讲。中国大众消费类市场是全球最大的市场,已经是不争的事实。

巨大的消费者基数,构成了巨大的消费能力,也必将成就巨大的商业机构:腾讯、阿里、Yum、中移动、工商银行......

经济型酒店是不是大众消费类市场?我们的卖价在100-300元之间,我想连进城的农民工也消费得起吧。按照人均(城市人口)拥有酒店客房数来计算,如果达到美国今天的程度,中国最大的酒店集团应该在上万家门店的规模。美国的这个进程大概花了60年,欧洲花了40年,中国估计会在30年左右,减去我们已经用掉的10年,也就是未来的20年,中国酒店集团的集中度应该到达一个新高点。

其次,中国是全球酒店业增长最快的市场。

先讲一个小故事。有次跟友人去波尔多酒庄度假,在乡村小路上骑自行车,偶然看到旁边的村庄里有IBIS。当时马上肃然起敬,觉得雅高太牛逼了!居然能把酒店开到这么深远的乡下来!进去借用了一下洗手间,看到坐在陈旧的吧台边的老迈的住店客,忽然领悟到雅高就像这些长者一样,成长空间有限了:都已经将IBIS开到这么偏远的乡村,再往哪里开呢?雅高未来在欧洲如何发展?增长空间有多大呢?

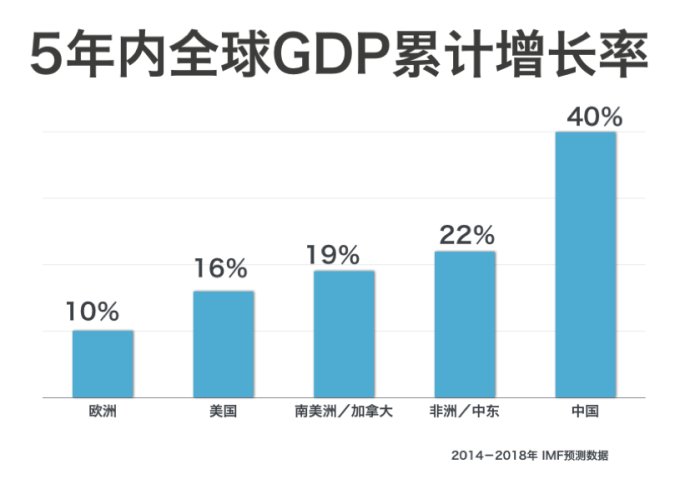

回头看看中国。先看一组GDP数据:

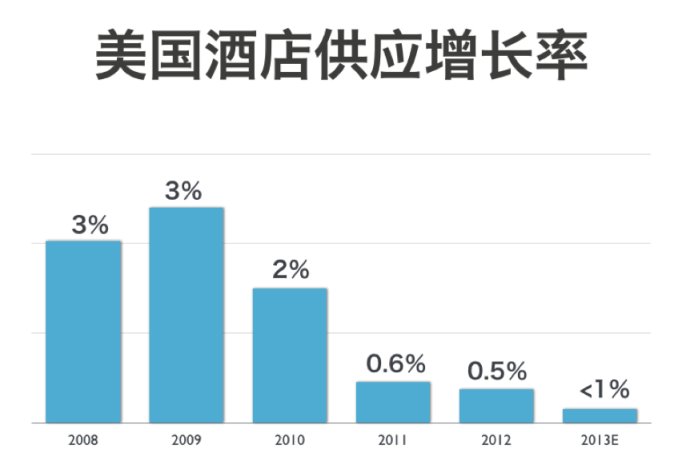

相对应看看美国酒店供应量的增长情况:

这几年美国酒店业已经缓增长或者不增长。相信欧洲的情况也类似。 相对于中国的高速增长,是欧美的缓增长或不增长,更加反衬出中国酒店市场的高增长潜力。

再者,信息流加剧了物流,也加快了人的流动。

由于电子商务的发达,使得单点到多点的物流空前发达。从高速公路上川流不息的大货车,到渗透到社区的包裹寄放点,如此大的物流,历史上可能只有淮海战役百万支前民工可以与之相提并论。淮海战役历时两个月,但这么大的物流在祖国大地流动,将会是个常态。

互联网刚刚出来的时候,伴随着视频电话的出现,一度人们觉得出差会随之减少。可实际上随着信息的高速传播,人们的生活节奏和工作节奏都随之加快了。原来通过商业信函和商业传真的往来,本来一个月的事情,现在通过邮件一两天就搞定了。类似现场考察、实际体验、见面接洽等事宜也就随之加快了节奏。

信息流进一步加快了人流动的频率,顺理成章地提升了酒店的需求。

最后,度假需求急剧上升。

富裕起来的中国人民,开始从“到此一游”的旅游转入“漫不经心”(我们的度假品牌漫心就是因此得名)的度假。国内跑了跑国外,去了海南去长白山,国庆旅了春节接着游。我们杭州的门店,每逢周末必然爆满。节奏快了,人们更需要放松调剂;节奏快了,挣得也多了,有钱去耍了。

同样的情况,欧美已经经历过了,而且已经成为了常态。也就是中国成长中的度假人群,不会成为昙花一现的时宜,而是会沉淀在我们的酒店客户群体里。未来,休闲和商务的客户比例达到45%:55%(美国目前是50%:50%),应该是可能的。

大规模市场+高速增长+信息流推动+度假市场的兴起,中国的酒店业正在迎来一个亘古未有的极大利好,这个大牛市至少会持续10-20年。20年后,华住应该已经购并了某些欧美酒店品牌,并且在南美洲、亚洲,甚至非洲有了自己的酒店网络。

观点二:星级标准式微,品牌连锁兴盛

一、星级标准变得不合时宜,中国更需要品牌。

星级标准是仿照欧洲的模式,规范中国酒店业硬件标准和服务标准的一套行业规范,已经使用了几十年。应该说,对于中国酒店业的正规化建设起到了很大的作用。但是,随着酒店业的进一步发展,随着社会的不断变迁,越来越不适应未来趋势。

而且,这一届政府崇尚简朴,反对铺张。去年的国八条对于高端消费作了详尽的规定,四、五星级酒店餐饮消费大大下降,客房出租率跳水。星级酒店许多死板的规定,比如健身房、游泳池、中西餐厅等,在人力成本不断上升的压力下,显得更加不合时宜。

而品牌是用来区分用户的,用来定义不同出差目的、不同审美情趣、不同消费能力、不同年龄层次的用户群。星级标准过于笼统,运作多年过于僵化,只有品牌才能帮助用户细分市场。

并且,跟欧美相比,中国更加需要品牌。中国服务业长期被压抑,服务水平参差不齐。我们应该都有过在旅途中被斩、被欺骗的经历。预订一家三星级酒店,很难确定你将要面对什么水准的产品和服务。

因此,在服务业还不很发达的中国,人们更加需要品牌来界定、来保证、来鉴别。品牌和连锁给予客户的是一种信任和承诺。

但是,在更需要品牌的中国,酒店业连锁化程度只有美国的六分之一。人(城市人口)均拥有客房数差不多也是美国的六分之一。如果同时算上客房的增长和连锁化程度的集中,中国酒店市场的品牌连锁潜力是美国的36倍!

如果将《安娜·卡列尼娜》开头的那句名言,应用到成功学上,就变成了:所有的失败都是相似的;所有的成功各有各的不同。

因此,在商业上,成功很难被拷贝和复制,几乎所有的追赶式模仿都以失败而告终。地球人已经无法阻止的海底捞大家都想学,可是黄铁鹰专门写本书就叫“海底捞你学不会”,让大家好不失望!

12年前,我找到了“租赁+改造”的经济型酒店商业模式。那时一个门店的投资现金流,2-3年就可以收回,应该说是一个非常好的商业模型。

因为在加盟和直营之间纠结,我还专门请教连锁行业的前辈苏敬轼先生,他一句简单的话让我醍醐灌顶:世界上哪里去找EBIT回报率20%以上的生意!是啊!傻子才做加盟呢!

但是,后来经济型酒店的发展就失控了。有人连样板店都没有,就采用高额奖金、高额回扣的传销方式出售加盟;有人东学一点,西抄一点,用粗制滥造的产品,配上高科技的时髦配方,低价吸引消费者,忽悠加盟商。

没有办法,成功的配方已经被拙劣模仿,而且广为流传,**再不出来说话,就要出现劣币驱逐良币的情况了。我们是最后一个(两年前)开始大规模加盟业务的酒店集团,可能也是唯一一个,时刻提醒加盟商注意投资风险的品牌公司。因此,全面开放加盟的第一年(2013年)我们就超越行业老大,成为加盟增长最快的品牌。

12年前寻找到的成功秘方,通过连锁加盟正在使得“成功可以被复制”!能够让更多在路上的人们,可以享受到干净实惠的现代连锁酒店;可以让更多的投资者,能够通过加盟来创业,来享受稳定可观的投资回报,我感到非常欣慰!

三. 在连锁的方式上,将会是管理加盟(Manachise)为主,纯特许为辅。

跟美国情况不太一样,中国的加盟业主大多数在寻找物业、理顺当地关系和筹措投资资金上有优势,而在酒店的日常管理上兴趣不大,或者不专业。那些兴趣不大的业主乐得将加盟店的日常管理交出去,自己可以腾出精力寻找更多优质物业;也可以四处旅游,享受生活。

那些管理不专业的,自行管理只会吃力不讨好。为了维持品牌的一致性,双方的斗争和冲突是必然。倒不如采用专业的管理团队,双方都省事。特许方通过管理加盟,一来可以保持品牌的品质,二来也可以增加一部分收入和利润(虽然很单薄)。但也不排除有一部分加盟商,他们的管理水平甚至超过连锁品牌的平均水平,放手让他们自己管理,不拘是一个好的方法。

但是,这样的业主毕竟是少数。那些做纯特许的公司,全部放手让加盟商自行经营,将会面临品牌不断被稀释的风险,直至有一天淘汰出局。在中国做连锁,想省事儿很难。

观点三:中低档为主

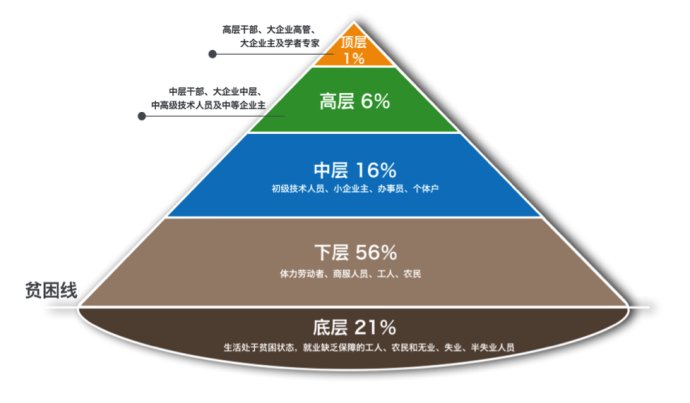

我根据陆学艺《当代中国社会阶层研究报告》的文章,整理出来的这张《中国各阶层分布图》,对于从事商业的人非常有价值。

从收入水平看,这群人的消费能力还是以中低档为主。奢侈性消费是炫耀型和礼金型的,不是常态。随着中央国八条的出台,礼金型奢侈消费正在烟消中。

一个国家财富的创造需要时间,我国这么大的人口基数和庞大的贫困人口,人均财富的增长,需要的时间更长,我估计在20年内,这样的消费特质不会改变。

即使在经济相当发达的欧美,中低档酒店依然是消费的主体。雅高有70%左右的客房是中低档酒店。更何况是我们刚刚解决温饱问题的中国呢?

高档酒店、豪华酒店,有面子、彰显,土豪喜欢,政府喜欢。但是,投资回报呢?还是中低档酒店来得实在,来得有把握。

观点四:本土酒店集团崛起

面对中国如此巨大的市场潜力和增长空间,国际酒店寡头早已垂涎三尺,并且已经取得了很好的佳绩。他们几乎占据了全部豪华品牌的市场份额,在高档酒店也有绝对的优势,但是在经济型品牌市场,他们却完败。

雅高、洲际、温德姆等都曾努力在中国发展他们的经济型酒店品牌。IBIS采用新建的模式,产品不错,但速度慢;洲际的假日快捷不敢正面和我们这些如狼似虎的本土集团竞争,只好定位在中档品牌。我们当初学习“Holiday Inn”好榜样,借鉴了他们“Express”的名字,有如家快捷、汉庭快捷等,以致于“快捷”成了经济型酒店的代名词。他们为了跟经济型划清界限,连中文名字都改了,将“Holiday Inn Express”改成了“智选假日”;温德姆更加混乱和机会主义,利用国企和土豪们崇洋**,不解行情的弱点,将豪生(经济型)、天天(经济型)、华美达(中档)等中低档品牌当成4、5星级高档品牌来特许。温德姆这个策略在没有碰到真正对手的时候,日子过得还不错,将来就不好说了。

小平同志视察深圳的时候说过:我们应该有自己的拳头产品,创出我们中国自己的品牌,否则就要受人欺负。

虽然我们不是民族沙文主义者,但是,外国品牌对于中国业主的强势和霸道,还是让我们愤愤不已。我们已经打赢了经济型酒店这一战,正在向中档酒店进军。中档酒店需要的同样是成本的控制、业主的回报,老外那种高举高打的做法很难有竞争力。许多中国的智选假日都是高楼大厦,光鲜亮丽的外立面,客房数巨大,大堂都是大理石满铺。我很自信,这样的产品和投资回报,很难和我们全季、星程竞争。我们新版全季的客房体验,已经远远超越智选假日的客房,因为他们这个产品模型是基于经济型酒店原型而来的。

虚荣心强、好面子、崇洋**的业主已经越来越少,再说,中档酒店也很难给业主撑门面,要面子造一个里兹卡尔顿好了,智选假日用处不大吧?

在中低档酒店市场立稳脚跟,我们会毫不谦虚地进入高档酒店的管理市场。我相信:有着几千万甚至上亿的忠诚客户、扎实的管理运营系统、训练有素团结一心的团队,在高端市场我们跟外国品牌还是有得一拼的。

随着中国人出境游的普及,每年出国的人数越来越多,我们跟随这些人群,可以在世界各地开设自己的连锁酒店。除了融入当地商圈,我们还会多一部分中国客源。跟当初外国品牌携外宾市场在中国攻城略地一样,随着中国的强大,随着中国经济力量和中国游客的全球化,中国的酒店品牌有机会实现全球扩张。

出生于中国本土的酒店集团已经开始崛起,依靠本土化市场、国际化资本、全球化人才,跻身世界酒店集团10强、5强已经没有悬念。我提出:华住成为世界酒店业第一!对于这个理想,机会和挑战并存!

跟酒店相关的关键指标有:物业获得成本;RevPAR单间房收入(也就是出租率和平均房价的乘积);人工成本。

1)租金持续上涨。

目前大部分经济型酒店通过租赁的形式获得物业。从过去10年来看,物业的租金一直平稳增长,但是相对于房屋售价还是平稳和理性的。未来的20年,物业租金会稳定增长,至少抵充掉通胀率。

对于租金的上涨,我的观点是:不要过分担忧。获得物业表面看是各个承租户之间的竞争,实际上更多的是各个业态之间的竞争。一栋房子做写字楼租金高还是做酒店租金高?做酒店收益好,还是做医院、新东方收益好?这个因素决定了开发商的价值取向。

在一个大Mall里面,坪效高的餐饮品牌挤走坪效低的品牌;在几千到一万规模的建筑里,同样是坪效高的挤走坪效低的。EBIT息税前利润大致可以反映出各个业态获得物业的优先级别。哪个行业每平米EBIT高,获得物业越有优势。

2)平均房价短期内上涨有压力,长期看好。

随着通货膨胀和品牌强大,照理说平均房价可以逐步上扬,至少可以抵消通胀,同时平衡租金的上涨。但是,过去几年,几大经济型酒店连锁,以世界级的速度扩张,使得同质化产品供应量居高不下,没有给市场太多的喘息机会。

照理说,中国的现代连锁经济型酒店还是处于高速成长的少年期,还有几十倍的空间(上文提到的36倍)。但是,短时间内在一个狭小的空间里迅速膨胀,是有些拥挤。随着几大寡头品牌集团的形成,加上通过一段时间和较大空间上的舒缓,平均房价是有足够上涨空间的。

3)出租率平缓回调。

今天,我们这个行业的平均出租率在90%左右,甚至有些门店超过100%。这么高的出租率,在世界上也属于奇葩。这和我刚刚进入这个行业时,提出的时租房有关。其实,时租房一直就有,许多高档酒店碍于面子,不将这类客源单独列出。但是我们做企业的,应该像阿庆嫂一样,来的都是客,应该平等对待每一个来的客人。

经济型酒店的核心就是提供高性价比的客房,如果能够帮客户省钱,我们又能多赚钱,何乐而不为呢?今天,各家连锁品牌时租房的比例都在10%以上,才使得我们的平均出租率处于世界高位。

香港的酒店出租率一直很高,大概在80%上下(没有时租的概念),这个出租率应该说是国际先进水平,美国酒店业的平均出租率在60%左右,中国的星级酒店60%不到。随着我们向3、4线城市渗透和连锁率的进一步提高,我们的过夜出租率会逐步回调到70%(目前是80%)左右,加上时租的15%,大约会回调到85%左右。

4)单间房收入RevPAR平缓增长。

平均房价和出租率相乘得出的RevPAR,不会让大家太失望,跟上和超越通胀率应该是没有问题的。

RevPAR增长部分消化掉租金的上涨有些困难,但是也不至于让这个商业模型达到失衡的风险。

5)人力的上涨是必然。

原先丰厚的人口红利正在慢慢变薄。一是农村劳动力的减少,二是国家对最低工资的不断提升,劳动力成本在过去几年上升非常快。对于劳动密集型的服务业是个巨大的挑战。

经济型连锁集团相对于传统的星级酒店,在人力成本上做了颠覆性地改变,从同等星级酒店1:1的人房比,降低到0.3、0.2。还必须进一步降低这个比例,才能在未来劳动力上涨趋势里保持竞争优势。相反,星级酒店将会进一步丧失竞争力,那些又大又全的高档大酒店,将会被我们禧玥这样的轻奢华品牌取代。

华住的对策

正是基于对经济型酒店未来发展趋势的分析,我们华住集团早在两年前就未雨绸缪,做了许多努力和准备。

对于租金上涨,我们推出了中档酒店全季和星程。只有通过推出更高RevPAR的品牌,才能消化一二线城市优越位置的租金,才能将我们的品牌不断地渗透到一二线城市。纽约的曼哈顿,几乎找不到经济型酒店,因为这样的地理区域,物业成本不允许售价低廉的经济型酒店生存。

一方面说明华住营销做得好,另一个方面也说明华住品牌更受用户青睐。我们会坚守对客户的承诺,始终以高性价比赢得用户的心。

经济型酒店,最关键的是“经济”两个字。我们不断研发新的汉庭升级版,在投资不增加或者增加不多的前提下,提高用户满意度。我们不能说每一家汉庭都能让用户尖叫(兴奋地叫),但是我们要让每一个客人都觉得物超所值。

对于人力成本的上升,我们领先在行业内推出自助入住登记、0秒退房等省工省时、方便用户的措施和方法。行业内人房比的逐步降低,实际上都是我们在引领,未来汉庭人房比甚至要做到0.17以下。

我们的RevPAR最高,经营利润率最高,又有多个细分品牌分别匹配不同形态的物业。加盟商都是花自己的钱,他们是极其精明和灵通的。我们刚刚开大加盟的大门,加盟筹备店的数量已经是其它品牌的两三倍。#中国酒店行业的观察与思考#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。