暗盘只是彩排,管线才是正片:迈威生物的定价权从来不在场外盘里

盼了很久,迈威生物-B今天终于暗盘了,总体看暗盘表现平稳,根据辉立交易平台数据,迈威生物-B(02493.HK)暗盘高开86.01%,报29.3港元。

对于打新中签的朋友们来说,一手浮盈332港元,有些人大喊不够手续费,对此我想说,别急,再看看。

不过,我的看法也很明确——暗盘只是一个很小规模的“彩排”,它影响不了上市后的真正定价。换句话说,浮盈不落袋,定价看格局。以下几点,不必因为暗盘不大涨而感到失望。

暗盘不等于上市首日

首先搞清楚概念——暗盘本质是场外交易,和港交所的正式定价体系是两套逻辑。暗盘涨6个点,纯属一小撮人的“私下博弈”,不足以作为上市表现的晴雨表,千万别被它干扰判断。

港股暗盘交易的另一个显著特点是——上市的定价权和资金面,远比暗盘有威慑力。长远来看,上市到正式交易日,迈威生物将逐步被一级市场和二级市场更多资金获得重新定价权,成长性优质的票暗盘表现都只是铺路。

比暗盘涨幅更有说服力的,是公司的基本面。

基本面才是定价的最终依据

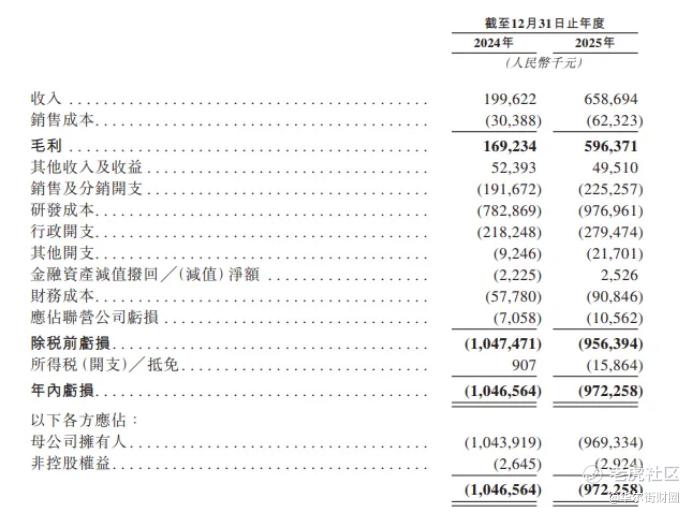

从迈威生物最大的基本面看,2024年至2025年收入由人民币199.6百万元增至659.0百万元,同比涨了差不多2.3倍;同期毛利率也从169.2百万元增至596.4百万元。如果这是普通公司,这收入增速只能用“炸裂”来形容。

要知道,公司2024年营收才人民币1.996亿元,到2025年已经干到6.59亿元,药品销售收入和技术服务收入双双爆发。营收翻倍还不赚钱?创新药企的研发投入是同等硬核——研发成本从7.83亿元增至9.77亿元,说明没有任何一家公司捂钱袋子过冬,为了推进临床III期关键试验,真金白银烧进去了。

再看管线层面。迈威生物做的是创新药生意,上市公司最值钱的就是管线推进节奏和成药效率。核心产品9MW2821(靶向Nectin-4 ADC)已经针对尿路上皮癌、宫颈癌、食管癌、三阴性乳腺癌等开展多项III/II期临床试验,2025年初还被CDE再度纳入突破性治疗品种名单。临床数据层面,9MW2821在ASCO等国际会议上表现优异,前瞻面比多家同行更为硬核。

说到底,股票长期走向永远是看基本面而非局部暗盘博弈。上市首日的价格发现机制是透明且深度高的,上市公司给金主和资本市场释放的信心更多,潜力票在上市首日才能真正被市场重估。

对于打新中签的朋友,不必因为暗盘不大涨就过早减仓,也不必把这轮6%的微弱涨幅当作定价锚点。管好情绪,看看基本面再说。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 前朝墨子·04-27看基本面,不看暗盘。点赞举报

- 万里依然58·04-27比破发强。[龇牙]点赞举报