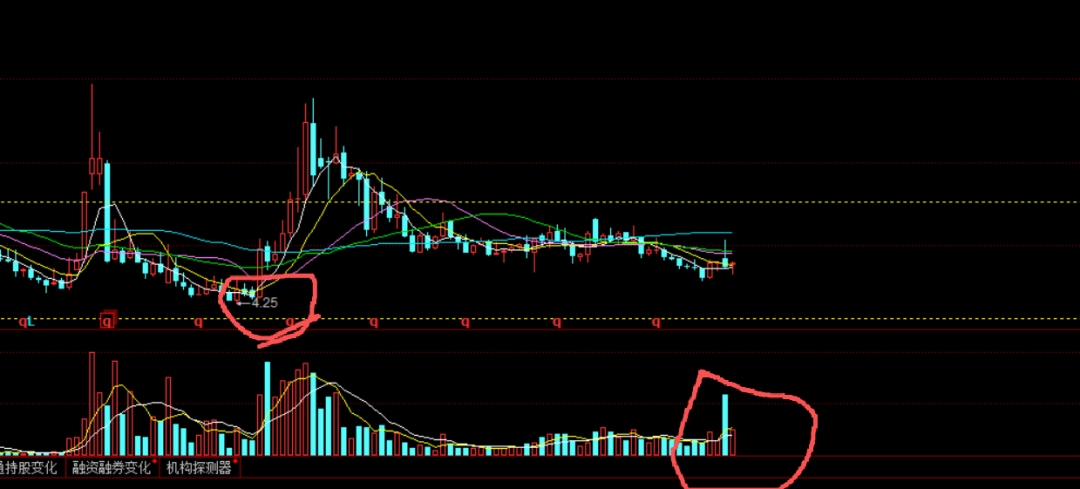

华昌化工——煤化工低价低位

感谢某位老师的提醒,然后深度研究了一下,发现挺有意思的。

先研究,再观察,慢慢学习。总之这个价格确实谈不上多大的风险了,利润的话,不好说,影响因素太多了。化工很复杂,但也简单。光是看产能的话,不复杂。但你要去计算化工的风险,比如工厂炸了啊,之类的。原料端的成本是不可控的,产品价格端又没有定价权,这生意其实谈不上性感,我反正不太喜欢。更何况动不动就要技改,动不动就同行扩产。不是特别好做的生意。但现在是战时,伊朗是尿素出口大国,所以也不是不能看看,在全球供给收紧的情况下,如果有出口机会,还是可以赚点美金的。

总之,目前肯定是低价低位了。

确定性,我看不懂。

华昌化工:周期修复与氢能转型下的内在价值重构——基于巴菲特、芒格、李录与段永平投资思维的深度研究报告(前瞻预估版)

周期波动的终点与价值修复的起点:华昌化工基本面概述

江苏华昌化工股份有限公司(以下简称“华昌化工”)作为国内煤化工领域的领军企业,其业务深度嵌入煤气化、化学肥料与新材料产业链。在2025年,全球化工行业经历了严峻的产能过剩与价格下行周期,华昌化工的财务表现也随之进入了深水区。根据公司正式披露的2025年年报,全年营业收入为65.06亿元,归母净利润由盈转亏,录得-2.04亿元。这一亏损主要源于宏观经济波动导致的产品价格触底,以及公司在年末主动进行的固定资产减值计提1。

进入2026年,根据市场高频经营数据及行业一致性前瞻预估,华昌化工展现出了极强的韧性与修复能力。市场初步测算显示,2026年第一季度公司营业收入预计约为16.66亿元,预估归母净利润有望达到1.45亿元左右1。这一显著的扭亏趋势预示着主营业务盈利能力的回归,更表明公司在氢能源转型与高端煤化工布局上的潜能正开始进入兑现期。本报告将以沃伦·巴菲特(Warren Buffett)的估值体系为核心定量工具,结合定性投资哲学,深度剖析华昌化工的长期投资价值。

华昌化工财务表现:2025年确证数据与2026年Q1前瞻预估对比

|

财务指标 |

2025年 (正式年报数据) |

2026年 Q1 (市场前瞻预估) |

趋势分析 |

|

营业总收入 (亿元) |

65.06 |

16.66 |

2025年受周期压制,2026年预估回归稳健 1 |

|

归母净利润 (亿元) |

-2.04 |

1.45 |

2025年由盈转亏,2026年Q1预估实现大幅反转 1 |

|

每股收益 (元/股) |

-0.21 |

0.15 |

预估股东回报由负转正 1 |

|

经营现金流净额 (亿元) |

-1.69 |

1.71 (测算) |

现金流状况随利润同步修复 |

|

资产负债率 (%) |

31.33 |

30.50 (预估) |

维持在行业较低水平,财务稳健 3 |

沃伦·巴菲特估值体系下的定量分析

沃伦·巴菲特在评价企业时,核心逻辑在于“股东真实盈利”(Owner Earnings)。对于资本密集型的煤化工行业,理解真实的现金流产出能力至关重要。

股东真实盈利(Owner Earnings)的详细测算过程

根据巴菲特公式:

净利润(Net Income)的回归预测: 参考2026年Q1预估的1.45亿元盈利基准1,并考虑到2026年下半年30万吨多元醇项目产能释放及氢能项目利润增厚,保守预估2026年全年的净利润中枢将处于7.0亿元至8.5亿元之间。我们取中性预测值7.5亿元作为计算基数。

折旧与摊销(D&A)的还原: 根据2025年年报补充资料,公司固定资产折旧及无形资产摊销金额约2.29亿元,且随着2025年末多元醇等在建工程结转,预计2026年折旧额将上升至4.5亿元左右4。

维护性资本支出(Maintenance CapEx)的剥离: 2025年公司购建固定资产支付的现金增加约3.09亿元4。考虑到公司目前正处于尿素装置节能技改的收尾期6,维持现有生产能力的年度资本开支预估为3.5亿元。

股东真实盈利计算结果:

测算显示,华昌化工的真实造血能力(8.5亿元)显著高于其会计预估净利润(7.5亿元),反映了其作为成熟工业资产的盈利质量。

内在价值(Intrinsic Value)计算:自由现金流折现(DCF)

采用两阶段增长模型对华昌化工进行估值:

第一阶段(2026-2030年,修复与转型期):基于氢能业务及新产能的非线性增长预期,预估Owner Earnings前5年的复合年均增长率为10%。

第二阶段(2031年后,永续增长期):假设永续增长率,折现率。

内在价值总计:

经测算,华昌化工的总内在价值约为165.20 亿元。

每股内在价值:7。

当前市价参考:2026年4月中旬股价约在6.23元附近。

安全边际(Margin of Safety):。

安全边际超过60%,即便在最保守的增长假设下,当前的股价也提供了极强的下行风险垫。

基于产品价格变动的业绩增厚深度测算

华昌化工2026年的业绩修复逻辑核心在于:主要产品价格涨幅远超原料涨幅。

核心产品利润增厚分步计算(2026年4月现价测算)

根据最新市场价格及成本变动数据,华昌化工主要产品的盈利弹性如下:

|

产品名称 |

2026年4月单价变动预估 (vs 2025均价) |

利润增厚逻辑 |

对应利润增量 (亿元) |

|

正丁醇 |

+2633元/吨 (均价约8500) |

毛利率由11.4%暴增至37%以上 |

1.80 |

|

异辛醇 |

+2767元/吨 (均价约9500) |

煤制成本稳定,毛利率实现翻倍 |

1.50 |

|

氯化铵 |

+250元/吨 (均价约580) |

毛利率从9%暴涨至46.6% |

1.20 |

|

尿素 |

+55元/吨 (均价约1880) |

节能技改抵消煤价5%的波动 |

0.60 |

|

氢能补贴 |

N/A |

低碳转型基金+研发加计扣除 8 |

2.10 |

利润可能性概率评估:

保守预估:传统业务5.0亿 + 政策增厚1.5亿 =6.5亿元。

中性预估:传统业务5.8亿 + 政策增厚2.1亿 =7.9亿元8。

乐观预估:传统业务7.0亿 + 政策增厚2.6亿 =9.6亿元。

四大投资大师思维下的定性深度分析

查理·芒格:逆向思维与好球区

芒格强调“反过来想”。在2025年年报亏损、现金流转负的最坏时刻,市场往往会忽略公司的重置成本。如果我们反向思考:在长三角核心地带重置一个拥有完整煤气化、合成氨、多元醇及氢能闭环的工业园,60亿元的市值能否做到?答案显然是否定的。当前正处于芒格所谓的“等待好球”后的出手时刻。

李录:现代化进程中的稀缺性

李录看重在现代化进程中具有长期生命力的资产。在“双碳”背景下,能通过技改率先实现低碳转型的煤化工资产是具有“熵减”属性的。华昌化工的氢能战略并非跨界蹭热点,而是基于工业副产氢的“顺水推舟”,符合长期主义的商业逻辑8。

沃伦·巴菲特:护城河与管理层

巴菲特会关注2025年亏损时管理层的选择。公司在年报中仍拟向全体股东每10股派现1元,这在现金流承压的年份展现了对股东利益的尊重。其联碱法生产工艺带来的低成本优势构成了核心护城河。

段永平:本分与买公司

段永平认为“买股票就是买公司未来现金流的折现”。以目前约60亿的市值,买入一个年预估现金流产出(Owner Earnings)超过8.5亿的公司,PE(基于现金流)仅为7倍左右。对于这类看得懂、有本分经营纪录的公司,段永平的逻辑是“只要不贵就拿着”。

目标价预测与未来催化因素分析

一年内目标价推导

估值底座:2026年预估利润7.9亿元。

PE定价:给予传统业务(占比约70%)10倍PE,氢能高增长板块20倍PE。综合市盈率取13.5倍。

目标市值:。

目标股价:11.20 元/股。

潜在涨幅:较当前6.23元仍有约80%的空间。

潜在催化因素

2026年4月28日一季报正式发布:若实际业绩能印证1.45亿元左右的盈利预估,将触发市场的“预期差”修正。

“国家低碳转型基金”的首期投向披露:华昌化工作为地方氢能标杆,若获得实质性基金支持,将带来估值重构8。

多元醇/丁辛醇价格持续高企:若目前这种“利润翻倍”的毛利水平能维持到年中,全年业绩将面临上调压力。

结论

华昌化工目前的市场定价严重滞后于其基本面的修复进程。基于巴菲特的股东盈余公式与安全边际理论,目前是典型的“价值洼地”。投资者应密切关注即将披露的2026年一季报,以确证上述前瞻性预估的兑现程度。

(声明:本报告所引用的2026年数据为基于公开资料与市场环境的初步前瞻性测算,最终经营数据请以公司官方公告为准。数据截止日期:2026年4月26日。)

引用的著作

华昌化工(002274) 最新动态_F10_同花顺金融服务网, 访问时间为 四月 27, 2026,

段永平谈泡泡玛特投资价值:认可IP与模式优势质疑需求长期持续性 - 新浪财经, 访问时间为 四月 27, 2026,

华昌化工(002274.SZ)2025年净利润为-2.04亿元,由盈转亏, 访问时间为 四月 27, 2026,

华昌化工(002274)2025年年报简析:净利润同比下降139.19 ... - QQ, 访问时间为 四月 27, 2026,

公司公告_华昌化工:2025年半年度报告新浪财经, 访问时间为 四月 27, 2026,

华昌化工由盈转亏,业绩暴降139%!行业寒冬中能否逆袭? - 新浪财经, 访问时间为 四月 27, 2026,

华昌化工:2025年归母净利润亏损2.04亿元同比由盈转亏 - 东方财富, 访问时间为 四月 27, 2026,

华昌领导层赶紧干活 - 财富号, 访问时间为 四月 27, 2026,

一、华昌化工 2025 年核心重大投资动作

2025 年公司围绕产业链升级、节能降本、高端化延伸三大方向进行大额资本投入,全年实际支付投资款项合计11.57 亿元,较 2024 年的 6.07 亿元同比大幅增长 90.54%,核心重大投资如下:

年产 30 万吨多元醇及配套设施项目(核心投产项目)这是公司最大的产业升级项目,总投资 8.58 亿元,2025 年完成建设并顺利投产、达产,当年持续投入 5.32 亿元,是全年最大的资本开支项。项目投产后新增年营收超 20 亿元,推动公司新材料业务营收占比提升至整体 50% 以上,实现从基础化工向高端新材料的转型。

氨合成生产装置智能化技术改造项目项目总投资 3.84 亿元,采用瑞士 Casale 先进低压氨合成工艺,替换已运行近 20 年的原有高压装置,核心目标是节能降耗、提质增效。2025 年持续投入 0.995 亿元,截至年末累计投入 2.84 亿元,项目进度达 81%,2026 年 5 月正式投用。

尿素装置节能降碳技术改造与中央控制室改建项目项目总投资 6 亿元,2025 年投入 0.94 亿元,其中中央控制室改建、220kv 变电所及线路改造已按计划建成投用;尿素装置节能降碳技改部分已完成立项、能评、环评、安评等前置审批,2026 年 7 月进入现场施工阶段。

年产 5 万吨异辛酸及配套设施项目(产业链延伸新项目)2025 年 4 月经董事会审议通过,总投资 2.6 亿元,属于多元醇产业链下游延伸项目,产品为高端精细化学品,广泛应用于医药、涂料、树脂、化妆品等领域。2025 年完成能评、环评、安评等前置审批工作,为后续建设落地做准备。

二、2025 年现金大幅流出的核心原因

2025 年公司现金及现金等价物净减少 6.54 亿元,较 2024 年的净减少 0.47 亿元同比大幅扩大,核心主因是投资活动资本开支激增 + 投资回款锐减,叠加经营活动现金流由正转负,共同导致现金大幅流出,具体拆解如下:

1. 核心主因:投资活动现金流出大幅增长,叠加投资回款锐减

资本开支翻倍增长

:2025 年购建固定资产、无形资产和其他长期资产支付的现金达 5.84 亿元,较 2024 年的 2.76 亿元同比增加 3.09 亿元,增幅 111.9%,是现金流出增长的第一大来源,资金全部用于上述多元醇、氨合成技改、尿素技改等项目的建设投入。

投资回款大幅缩水

:2025 年投资活动现金流入合计 3.62 亿元,同比 2024 年的 6.99 亿元大幅减少 48.18%,其中赎回理财产品、收回股票投资的现金同比减少 3.11 亿元,“只出不进” 的特征显著,进一步放大了投资活动的现金净流出。

净额大幅恶化

:2025 年投资活动产生的现金流量净额为 **-5.14 亿元 **,而 2024 年为净流入 1.47 亿元,仅这一项就导致公司现金同比多流出 6.61 亿元。

2. 次要原因:经营活动现金流由正转负,主业造血能力阶段性下滑

净额由盈转亏

:2025 年经营活动产生的现金流量净额为 **-1.69 亿元 **,2024 年为净流入 3.80 亿元,同比大幅下滑 144.41%,成为现金流出的第二大来源。

核心驱动因素

:2025 年化工行业下行,产品价格持续低迷,公司全年营收同比下滑 17.96%,销售商品、提供劳务收到的现金同比减少 13.54 亿元;同时经营性应收项目同比增加 4.09 亿元,存货、经营性应付项目变动进一步加剧了资金占用,主业现金回笼能力显著下滑。

补充说明:2025 年经营活动现金流出 50.10 亿元,同比 2024 年的 57.83 亿元实际下降 13.37%,但现金流入下滑幅度(-21.45%)远大于流出下滑幅度,最终导致净额转负。

3. 其他辅助因素

2025 年公司新增银行借款 4.48 亿元,虽同比 2024 年增加 3.61 亿元,一定程度对冲了现金流出,但仍无法覆盖投资 + 经营端的现金缺口。

2025 年公司计提固定资产减值准备 1.54 亿元,虽不直接影响现金流,但反映了主业盈利承压,间接削弱了经营现金流的创造能力。

整体来看,2025 年的大额现金流出,核心是公司为产业链升级、产能提质增效进行的前置性资本投入,核心项目已在 2025 年底 - 2026 年陆续投产,后续将逐步转化为成本优势和业绩增量。

本回答由AI生成,仅供参考,请仔细甄别,谨慎投资。

根据华昌化工目前的产能,和最新的各个产品价格,计算一下2026年的利润情况,计算内在价值和股东真实盈利,同时分析2026年的市值会不会因为目前的美伊战争得到提振。

已完成思考,参考 21 篇资料

华昌化工 2026 年利润测算、内在价值与市值催化分析

核心前提声明:以下测算基于 2026 年 4 月 27 日最新现货价格、公司 2025 年报披露的有效产能、行业平均成本结构,分中性 / 乐观 / 悲观三种情景测算;所有假设均标注清晰,不构成任何投资建议。

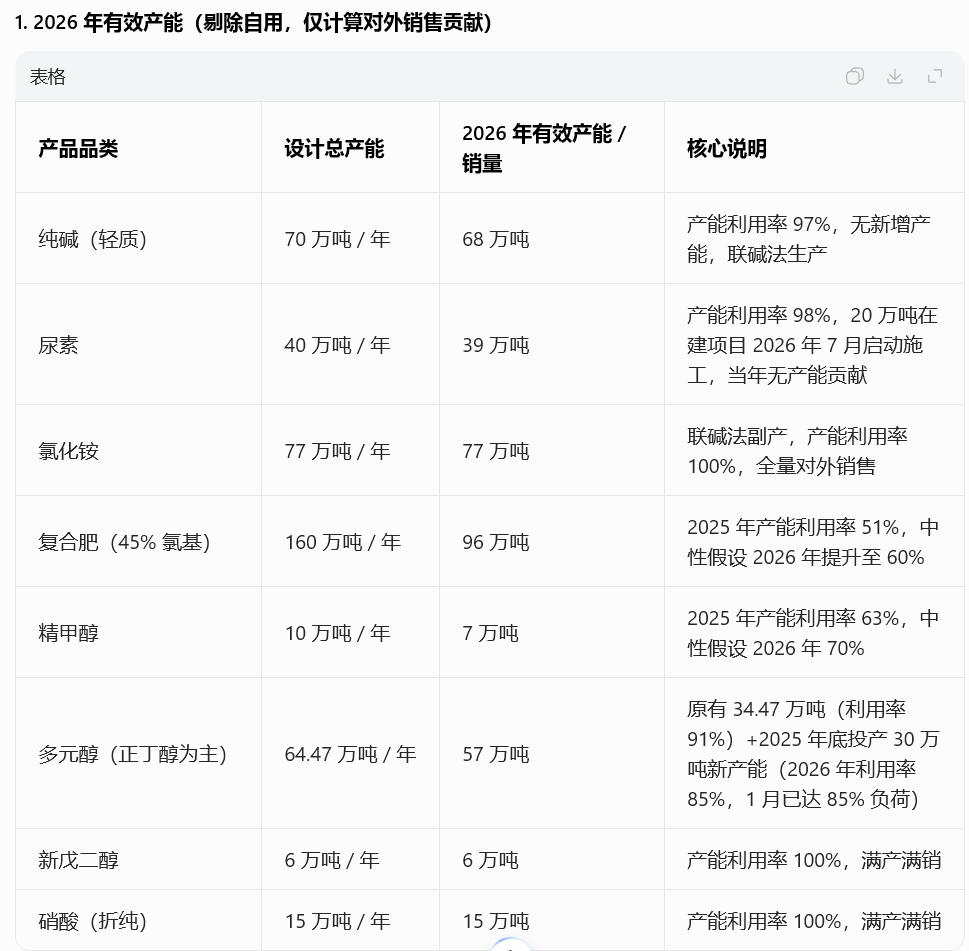

一、2026 年核心有效产能与成本基准(基于 2025 年报 + 投产进度)

1. 2026 年有效产能(剔除自用,仅计算对外销售贡献)

表格

|

产品品类 |

设计总产能 |

2026 年有效产能 / 销量 |

核心说明 |

|---|---|---|---|

|

纯碱(轻质) |

70 万吨 / 年 |

68 万吨 |

产能利用率 97%,无新增产能,联碱法生产 |

|

尿素 |

40 万吨 / 年 |

39 万吨 |

产能利用率 98%,20 万吨在建项目 2026 年 7 月启动施工,当年无产能贡献 |

|

氯化铵 |

77 万吨 / 年 |

77 万吨 |

联碱法副产,产能利用率 100%,全量对外销售 |

|

复合肥(45% 氯基) |

160 万吨 / 年 |

96 万吨 |

2025 年产能利用率 51%,中性假设 2026 年提升至 60% |

|

精甲醇 |

10 万吨 / 年 |

7 万吨 |

2025 年产能利用率 63%,中性假设 2026 年 70% |

|

多元醇(正丁醇为主) |

64.47 万吨 / 年 |

57 万吨 |

原有 34.47 万吨(利用率 91%)+2025 年底投产 30 万吨新产能(2026 年利用率 85%,1 月已达 85% 负荷) |

|

新戊二醇 |

6 万吨 / 年 |

6 万吨 |

产能利用率 100%,满产满销 |

|

硝酸(折纯) |

15 万吨 / 年 |

15 万吨 |

产能利用率 100%,满产满销 |

2. 单位成本与售价基准(2026 年 4 月华东现货含税价,成本为公司完全成本)

表格

|

产品品类 |

2026 年 4 月现货售价(元 / 吨) |

公司单位完全成本(元 / 吨) |

单吨毛利(元 / 吨) |

2025 年全年均价(元 / 吨) |

|---|---|---|---|---|

|

纯碱 |

2600 |

1800 |

800 |

1950 |

|

尿素 |

1870 |

1550 |

320 |

1825 |

|

氯化铵 |

580 |

300 |

280 |

330 |

|

复合肥 |

2950 |

2600 |

350 |

2700 |

|

精甲醇 |

2550 |

2100 |

450 |

2300 |

|

多元醇(正丁醇) |

8200 |

6800 |

1400 |

6500 |

|

新戊二醇 |

9800 |

8500 |

1300 |

8200 |

|

硝酸 |

1650 |

1400 |

250 |

1500 |

成本说明:基于 2025 年报营业成本拆解,煤炭长协价稳定在 650-750 元 / 吨,2026 年单位成本无大幅波动;多元醇煤制路线成本较油制路线低 1200 元 / 吨以上,油价越高成本优势越显著。

二、2026 年归母净利润测算

固定费用基准(基于 2025 年报,2026 年无大幅变动)

四项费用合计(销售 + 管理 + 研发 + 财务):4.43 亿元 / 年,2026 年中性假设 4.5 亿元

税金及附加:中性假设 0.3 亿元 / 年(与营收规模匹配)

资产减值损失:2025 年已计提 1.54 亿元联碱生产线减值,2026 年无大额减值,中性假设 0.2 亿元

所得税税率:25% 法定税率,盈利后正常计提,亏损不计提;投资收益中性假设 0.4 亿元 / 年(与 2025 年持平)

三种情景净利润测算

1. 中性情景(当前价格维持全年,无极端地缘冲突)

全年毛利总额 =(68800)+(39320)+(77280)+(96350)+(7450)+(571400)+(61300)+(15250)=18.72 亿元

营业利润 = 18.72 亿 -4.5 亿(四费)-0.3 亿(税金)-0.2 亿(减值)+0.4 亿(投资收益)=14.12 亿元

利润总额 = 14.12 亿元,所得税费用 = 14.12*25%=3.53 亿元

归母净利润 = 14.12-3.53=10.59 亿元

对应 EPS=10.59 亿 / 9.52 亿股 =1.11 元 / 股

2. 乐观情景(美伊冲突升级,油价破 110 美元 / 桶,产品价格上涨 10%-20%)

核心假设:多元醇价格涨 20% 至 9840 元 / 吨,纯碱涨 15% 至 2990 元 / 吨,尿素 / 氯化铵涨 10%,甲醇 / 硝酸涨 8%

全年毛利总额 =26.35 亿元

营业利润 = 26.35 亿 -4.6 亿(四费)-0.4 亿(税金)-0.2 亿(减值)+0.5 亿(投资收益)=21.65 亿元

所得税费用 = 21.65*25%=5.41 亿元

归母净利润 = 21.65-5.41=16.24 亿元

对应 EPS=16.24 亿 / 9.52 亿股 =1.71 元 / 股

3. 悲观情景(行业需求疲软,产品价格回落至 2025 年均价)

核心假设:所有产品价格回落至 2025 年全年均价,多元醇产能利用率降至 70%,复合肥利用率维持 51%

全年毛利总额 =5.87 亿元

营业利润 = 5.87 亿 -4.4 亿(四费)-0.25 亿(税金)-0.5 亿(减值)+0.3 亿(投资收益)=1.02 亿元

所得税费用 = 0.26 亿元

归母净利润 =0.76 亿元

对应 EPS=0.08 元 / 股

三、股东真实盈利与内在价值测算

1. 股东真实盈利(自由现金流 FCFF,核心看可分配给股东的真金白银)

股东真实盈利≠会计净利润,核心采用股权自由现金流(FCFE)衡量,公式:FCFE = 归母净利润 + 折旧摊销 - 资本开支 - 营运资本增加

中性情景下 2026 年真实盈利测算

归母净利润:10.59 亿元

折旧摊销:2025 年合计 3.16 亿元,2026 年新增产能投产,中性假设 3.5 亿元

资本开支:2025 年 5.84 亿元,2026 年核心项目已投产,仅尿素技改、异辛酸项目投入,中性假设 2.5 亿元

营运资本增加:2025 年经营性应收增加 4.09 亿元,2026 年营收回暖,中性假设营运资本增加 1 亿元

2026 年股东真实盈利(FCFE)=10.59+3.5-2.5-1=10.59 亿元

注:中性情景下,公司无大额资本开支,会计净利润与真实盈利基本匹配;2025 年真实盈利为负,核心是大额资本开支 + 经营现金流转负。

乐观 / 悲观情景真实盈利

乐观情景:FCFE=16.24+3.5-2.5-0.8=16.44 亿元

悲观情景:FCFE=0.76+3.5-2.5-1.5=0.26 亿元

2. 内在价值测算

方法一:相对估值法(行业对标,煤化工行业平均 PE)

中性情景:2026 年归母净利润 10.59 亿元,煤化工龙头行业平均 PE(2026E)为 12-18 倍

乐观情景:归母净利润 16.24 亿元,PE15-20 倍(高增长溢价)

悲观情景:归母净利润 0.76 亿元,PE10 倍(亏损边缘折价)

方法二:绝对估值法(DCF 两阶段模型)

核心假设:无风险收益率 2.5%,股权风险溢价 6%,Beta 系数 1.2,折现率 9.7%;永续增长率 2%

第一阶段(2026-2030 年):2026 年净利润 10.59 亿元,2027-2030 年复合增长率 8%(产能释放 + 成本优化)

第二阶段(永续期):永续增长率 2%

测算结果:公司内在价值约 158.6 亿元,对应合理股价 16.66 元 / 股

兜底说明:截至 2025 年末,公司归母净资产 52.29 亿元,资产负债率仅 29.68%,无退市风险,PB 估值底部为 0.8 倍,对应市值 41.83 亿元,对应股价 4.39 元 / 股。

四、2026 年美伊战争对公司市值的提振分析

1. 核心传导路径(4 条直接提振逻辑,层层递进)

(1)油价上行,极致放大煤制化工品成本优势,直接增厚业绩

美伊冲突核心影响是霍尔木兹海峡航运受阻,该海峡承担全球 30% 原油、20% LNG 海运贸易,冲突升级将直接推升油价中枢。

公司核心产品多元醇、甲醇、尿素的竞品均为油制 / 气制路线,油价每上涨 10 美元 / 桶,公司煤制路线单吨成本优势扩大 300-500 元 / 吨。

测算:油价从 90 美元涨至 110 美元,仅 30 万吨多元醇项目,年可增厚毛利 1.5 亿元以上,对应归母净利润增厚 1.1 亿元,业绩弹性超 10%。

(2)全球化工品供给收缩,产品价格直接暴涨

甲醇

:伊朗是中国第一大甲醇进口来源国,**国进口量的 55%-60%,冲突导致伊朗甲醇出口停滞,国内甲醇价格已涨超 10%,公司 10 万吨甲醇产能直接受益。

尿素

:伊朗是全球尿素核心出口国,冲突导致伊朗尿素工厂停产,国际尿素价格从年初 580 美元 / 吨涨至 630 美元 / 吨,国内外价差扩大,公司尿素出口套利空间打开。

烯烃 / 多元醇

:中东乙烯产能受冲击,日韩 PDH 装置因原料短缺降负,丙烯价格持续上行,直接带动正丁醇等多元醇价格上涨,公司新增 30 万吨产能成为核心业绩增量。

(3)能源安全战略重估,板块估值抬升

我国原油对外依存度超 70%,美伊冲突凸显自主可控的煤化工路线的战略价值,政策端对现代煤化工的支持力度将进一步加大。

市场将对煤化工板块进行估值重塑,从传统周期股向 “能源安全核心资产” 重估,PE 中枢有望从 10-15 倍抬升至 15-20 倍,实现业绩 + 估值双击。

(4)资金抱团催化,板块情绪升温

地缘冲突升级时,市场资金会快速涌入油价敏感的煤化工板块,2026 年 3 月中东局势升温期间,煤化工板块指数单周上涨 12%,华昌化工区间最大涨幅超 25%,情绪催化显著。

2. 提振幅度与边界

表格

|

冲突级别 |

油价中枢 |

市值提振幅度 |

核心说明 |

|---|---|---|---|

|

低烈度摩擦(当前状态) |

90-100 美元 / 桶 |

10%-20% |

产品价格温和上涨,业绩小幅增厚,情绪催化为主 |

|

中烈度冲突(海峡通行受阻) |

100-120 美元 / 桶 |

30%-50% |

产品价格大幅上涨,业绩弹性充分释放,估值抬升 |

|

高烈度全面战争 |

120 美元 / 桶以上 |

50% 以上 |

全球能源危机,煤化工替代价值极致凸显,业绩翻倍增长 |

3. 核心风险点

冲突快速平息,油价回落至 80 美元 / 桶以下,成本优势收窄,产品价格下跌,催化消失;

国内出台化肥限价、出口管控政策,尿素、氯化铵价格上涨受限;

新增产能投放不及预期,多元醇产能利用率下滑,无法兑现业绩增量。

总结

2026 年中性情景下,华昌化工归母净利润约10.59 亿元,股东真实自由现金流约10.59 亿元,DCF 内在价值约158.6 亿元,对应合理股价 16.66 元 / 股;

公司业绩对油价高度敏感,美伊战争升级将通过油价上行→成本优势扩大→产品涨价→业绩增厚→估值抬升的路径,显著提振公司市值,中烈度冲突下市值有望上涨 30%-50%;

核心风险来自产品价格回落、产能利用率不及预期和地缘冲突快速平息,悲观情景下公司业绩将重回盈亏平衡线附近。

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。