港股和H股,别再傻傻分不清了!

H股和港股

在喵老师的价投群里,大家聊的最多的有中海油、中国移动、中国电信、中国联通,他们在香港发行的股票,大家都傻傻的称之为H股。其实是不对的,三家电信公司特别有趣,一家一个情况,全都是不同的。

中国移动和中海油一样,都是属于红筹股,上市主体的注册地都是在香港,且都是被认定为“非境内注册居民企业”,内地个人投资者如果通过港股通购买的话,在派息时,要先被扣缴10%的企业所得税,后续还需缴纳20%的个人所得税,叠加计算后就是大家常说的28%税负。

中国电信才是真正的H股,其发行人是在内地注册的中国电信股份有限公司。

中国联通则更为复杂,其港股上市主体是中国联合网络通信(香港)股份有限公司,是承载全部通信实体业务的运营主体;A股上市主体是中国联合网络通信股份有限公司,仅为控股平台,通过间接方式持有港股公司约43.92%的权益。这意味着1股A股联通的价值约对应0.4392股港股联通,并非1:1的转换关系,两者本身就是相互独立的经营实体。

港股与H股的核心分野:注册地决定的"筹码流通规则"

在香港资本市场,"港股"与"H股"常被混为一谈,但两者的股权结构、流通逻辑有着本质区别——核心差异源于发行人注册地,最终体现在"剩余筹码"的流通范围上。

H股是"境内注册、香港上市",剩余股份或在A股流通或锁定境内,与H股"盘子"互不干扰;而市场常说的"中概港股"(红筹股)多为"境外注册、香港上市",老股东手中的大部分筹码与公开发行股份同属港股流通池,不存在跨市场隔离。

H股:境内注册的"双市场隔离型"架构

H股的核心定义是注册于中国境内的法人企业,经证监会批准在香港联交所上市发行的外资股。其股权结构天然分为两部分,且流通市场严格隔离,形成"互不串盘"的格局:

-

公开发行部分:即H股本身,在香港联交所面向国际投资者交易,遵循港交所的交易规则与信息披露要求。

-

剩余股份部分:这部分是H股与红筹股最关键的区别所在——H股的非流通股份(或已流通部分)均扎根境内:若为A+H股公司(如宁德时代),剩余股份主要在A股市场流通;若为单H股公司,剩余股份多为境内股东持有的"内资股",未申请"全流通"前不得在港股交易。

即便2019年全面推开H股"全流通"改革,也未改变"不串盘"的核心逻辑:境内股东的内资股需经证监会备案、履行外资准入核查等程序,才能转为H股在香港流通。这种设计下,H股的"境内盘子"与"香港盘子"如同两个独立水池,资金与筹码无法自由流动,避免了跨市场冲击。

此外,H股股东面临更严格的流通限制:上市前股东需遵守1年强制锁定期,远超红筹股的6个月锁定期,进一步强化了流通隔离的特性。

红筹中概股:境外注册的"单市场贯通型"架构

市场俗称的"港股中概股",本质是注册于境外(开曼群岛、百慕大、香港等),但核心业务、控制权源于中国内地的红筹架构企业。其流通逻辑与H股完全相反,呈现"全盘贯通"的特征:

-

发行比例规则:根据港交所要求,红筹股上市时公众持股比例最低需达25%(市值超100亿港元可降至15%-25%),剩余75%股份由创始人、投资机构等老股东持有。

-

筹码流通属性:这75%的老股东筹码并非锁定在境内或其他市场,而是在香港联交所的流通体系内——只需度过6个月的锁定期(控股股东与基石投资者),即可在港股市场自由减持、流通,与25%的公众股同属一个交易池。

简单说,红筹中概股的"盘子"是完整贯通的:不存在"境内外分仓",所有股份(无论公众股还是老股东筹码)的流通场景都在港股市场。这种架构下,老股东的减持行为会直接增加港股的流通供给,对股价的影响更为直接,这也是与H股"互不串盘"最核心的差异。

核心差异对照表:一张表看懂"盘子是否串"

本质:注册地决定的资本逻辑差异

H股与红筹中概股的流通规则差异,本质是注册地带来的监管与资本逻辑差异:

H股是"境内企业走出去",需兼顾境内外双重监管,股权流通的隔离设计是为了防范跨境资本流动风险,保护A股市场与境内股东利益;而红筹中概股是"境外主体装境内业务",依托离岸架构突破跨境资本限制,单市场流通设计更符合国际资本的交易习惯,提升股权流动性。

对投资者而言,这种差异直接影响风险判断:投资H股无需担忧境内股东筹码突然涌入港股市场;而投资红筹中概股,则需关注老股东解禁后的减持压力——毕竟75%的筹码与25%的公众股同属一个"盘子",流通供给的变化会直接反映在股价波动中。

厘清这一关系,才能真正看懂香港资本市场的分层逻辑:H股是境内企业对接国际资本的"稳健通道",红筹股是新经济企业拥抱全球资本的"灵活平台",两者共同构成了港股市场连接内地与世界的独特价值。

H股全流通的两难困境

喵老师在做投资人的时候,就经常会遇到H股全流通的两难困境——被投企业要以H股方式(而不是红筹方式)去香港上市:

-

老股东如果申请全流通,需要经过一堆“衙门”审批——证监会、外管局、行业监管部门、香港联交所等,千辛万苦转成H股之后,还要锁一年,一年之后,股价可能跌成翔;

-

老股东如果留在境内不转H股,等公司再在A股上市,在A股高价卖给人傻钱多的A股韭菜(吴世春不是说过被投企业如果去香港上市,打断他腿吗),可能要等两年、三年,也可能要等八年、十年,也可能到死都没等到A股上市。

对A/H溢价的影响

最近老是收到此类问题:

中海油港股的折价率,基本上就是7折上下,也可以理解为28%的叠加之后的红利税。

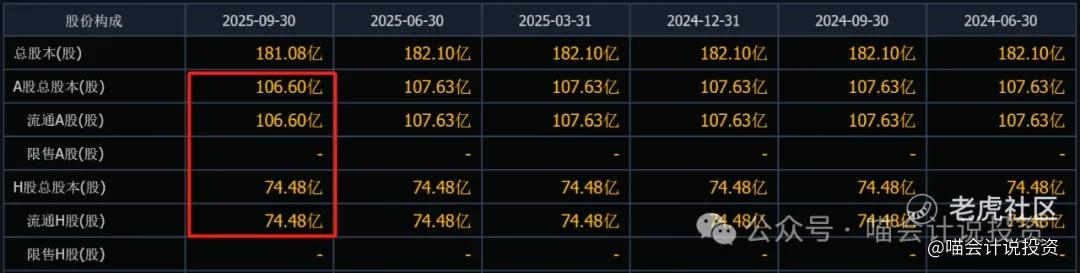

看看中海油这股本结构,主战场在境外,这么大一家公司,A股才29.9亿股,A股价格怎么能不高啊?所以喵老师一直说中海油A股25人民币就到底了!

而港股价格主要是由国际投资者主导的,而且供应量忒大了——445.4亿股,量大管够+国际投资者主导定价,股价肯定不能像A股这样爆炒的,会长期保持合理定价,非常适合拿一辈子吃息,不要跑进跑出!

提问者显然没搞清楚红筹和H股的区别,中国平安明明是境内发行人,属于H股,而并非红筹股,港股通投资中国平安H股的红利税是20%,并非中海油的28%。

中国平安的主战场是在A股,当然H股发行规模也不小,H股常年折扣率在75%-90%之间,目前打9折说明H股相对贵了。换言之,如果中国平安的主战场在港股的话,不会被炒这么高了。

当然也有一种可能,就是国际投资者从价值投资角度更看好中国平安的增长,给了较高的认可度和定价;A股因为盘子太大,还没被炒到相应的高度。

这个问题就见仁见智了,每个人只会选择符合他心中预期的那个答案。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。