外卖大战揭盅:美团亏了141亿,不到阿里一半

话说,随着美团今天财报的披露,第三季度的那场外卖大战,彻底到了算账揭盅的时刻——哎呀,真的是堪称极其惨烈啊。

美团的财报显示,第三季度,其经调整净亏损160亿元,其中主要涉及外卖的核心本地商业经营亏损为141亿。当然,与对手相比,美团的这个亏损还不算高。根据之前披露的财报,第三季度,阿里即时零售的亏损超过300亿元,超过美团亏损的两倍。美团的亏损也要略低于京东的外卖亏损,此前,京东披露其主要包括外卖业务的新业务第三季度经营亏损157亿元。

当然即便如此,美团付出的代价还是巨大的,毕竟去年同期,核心本地商业的经营盈利可是146亿元。但这的确也体现了美团敢打能打,并在全力以赴地反击并捍卫自己的市场地位。

这份财报也体现了美团王莆中四个月前专访所言的:“我们不想卷,但不能不反击。”“他们觉得打 500 亿会吓到我们,赌我们跟不起,毕竟电商行业的头部公司利润很多嘛。何况还定了一个激进的目标 —— 希望在单量上超过我们。但他们很快会发现,我们不仅跟得起,而且用了比他们少得多的资源在跟。”

好了,不废话了,下面来详细讲讲美团的这次财报。

1,美团的营收微增,因大举补贴外卖。

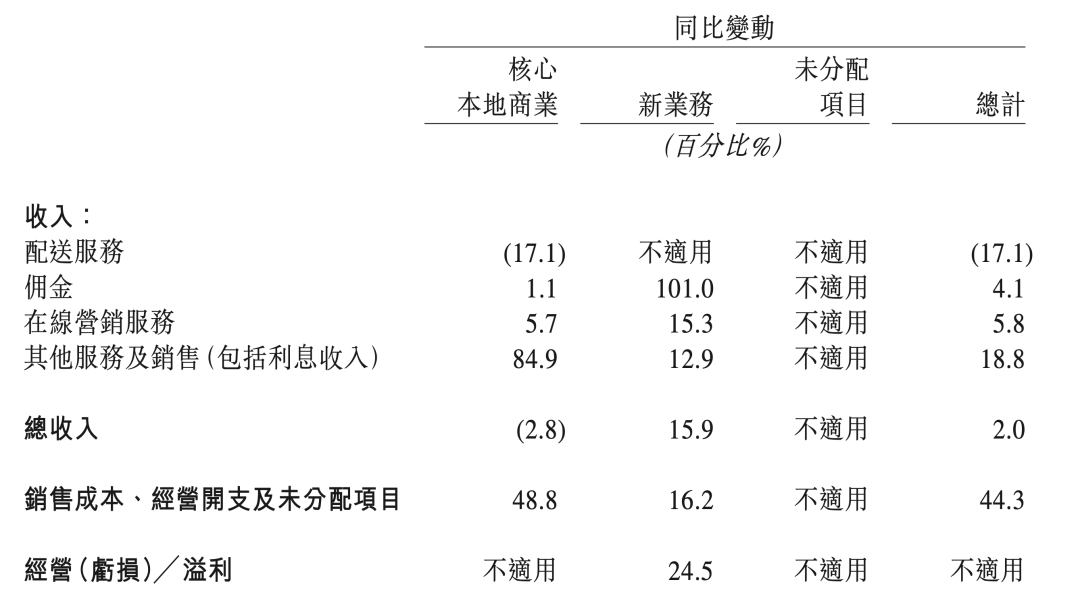

第三季度美团实现营收955亿元,同比增长2%。这也是除疫情外,美团最低的营收增速。

美团的营收增速放缓,并不是因为交易额的下降,而主要是因为美团加大了对餐饮和配送的直接补贴。美团称,第三季度,其交易笔数和交易金额持续稳健增长,而佣金、在线营销服务收入的增长放缓主要是因为竞争加剧。

与此同时,美团的配送服务收入同比下降了17.1%,减少了近48亿元,这主要也是因为美团为了应对激烈竞争并转化新用户、提高用户粘性,大幅进行了补贴,从而造成了配送服务收入的下降。简单来说,美团自己贴钱为外卖买单。

2,美团用户活跃度增长。

尽管面临阿里的凶猛攻势,有市场声音担忧美团的用户被抢走,但美团披露的数字则显示,其用户活跃度是上升的。

数字显示,第三季度,美团APP的DAU(日活跃用户数)同比增长超过20%,过去12个月交易用户数突破8亿大关,餐饮外卖月交易用户数也创下历史新高。

3,外卖大战令美团亏损141亿。

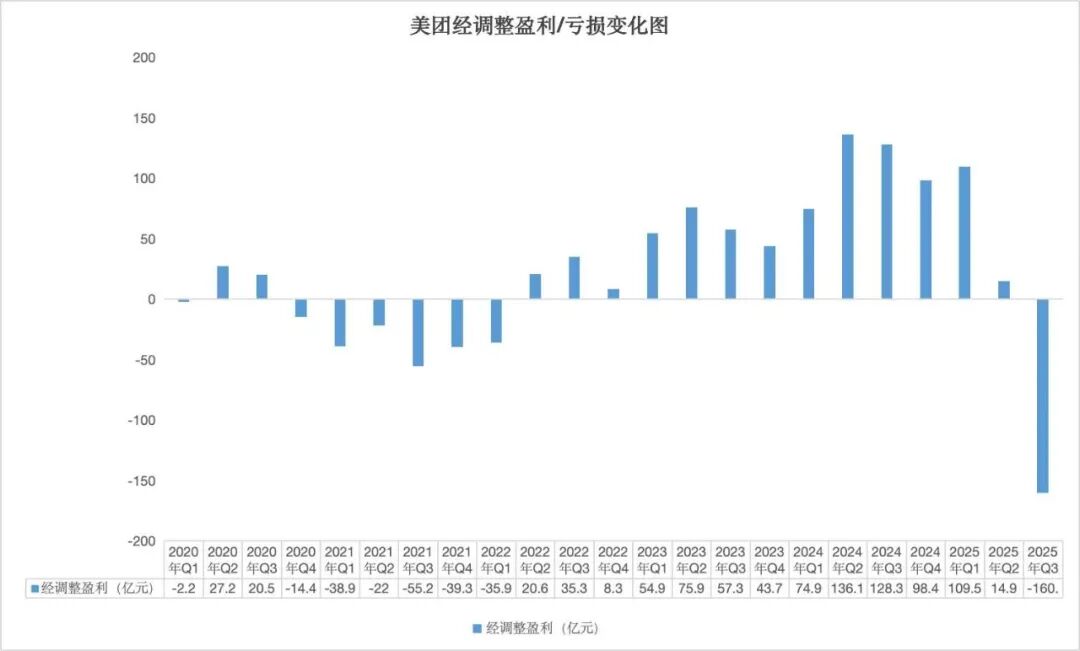

财报显示,第三季度,美团调整后的净亏损为160亿元,而2024年同期净利润为128亿元。这也是美团近年来亏损最为惨烈的一次。

在亏损中,外卖大战所引发的亏损是最大的——导致美团第三季度核心本地商业的经营亏损达到了141亿元。

当然,与美团相比,进攻方的阿里付出的代价也是高昂的。根据阿里财报,阿里中国电商集团去年三季度经调整EBITA为443亿,今年第三季度则只有105亿,减少了338亿。但若考虑到今年三季度电商业务10%的增长,假设利润同步增长10%,那么意味着,阿里的三季度这部分的经调整EBITA减少了约为380亿。这个数字超过了美团亏损的两倍。

4,美团新业务增长迅速。

美团的新业务是本次财报中的亮点。

财报显示,第三季度,美团新业务板块实现营收280亿元,同比增长15.9%,亏损环比收窄至13亿元。这表明,尽管面临着“美团优选”转型所带来的营业额下降,但食杂零售业务强劲增长,国际化进也在加速。

根据美团披露的数字,第三季度,美团海外业务Keeta相继落地中东卡塔尔、科威特、阿联酋,并于10月底正式在巴西启动运营。

5,美团加大AI投入。

尽管外卖大战使得美团出现了亏损,但美团在AI上的投入也并没有停止。

财报显示,第三季度,美团研发投入69亿元,同比增长31%,研发在收入中的占比了上升到了7.3%。美团解释称,研发开支的增加主要是因为其对AI投入的增加以及员工薪酬开支的增加。

第三季度,美团先后发布了LongCat-Flash系列多款开源模型,并积极推动模型与公司核心应用场景深入融合。迭代了“袋鼠参谋”“智能掌柜”等一系列AI工具,为广大商户提供更个性化的智能服务;面向用户推出的智能生活助理“小美”,已进入规模化测试阶段。

总而言之,这场外卖大战还是残酷的,不得不应战的美团,把利润打没了,也出现了大额的亏损。当然,对手面临的亏损也是惊人的,巨亏的外卖大战是不可持续的。这不,阿里就说了,第四季度预计即时零售业务的整体投入会显著收缩。

接下来就看,进入“缓和期”的外卖攻防战,美团是否能继续守住甚至扩大市场份额了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。