港股打新新宠?海伟股份(09609.HK)深度剖析

一、打新圈的 “新热度”

走在股票投资这条路上,小新就像个时刻紧盯新机遇的探险家。备受关注的海伟股份(HK:09609),在股民圈掀起讨论热潮,巧的是和量化派 (02685)撞车,上周小新刚为大家介绍过量化派,今天就接着打新的话题,和大家好好唠唠对海伟这只新股的看法。

二、海伟股份初印象

要了解一只新股,得先知道它是干啥的。全称河北海伟电子新材料科技股份有限公司,是国内第二大电容器薄膜制造商,2024年以14.2%的电容器基膜销量占比,紧追行业第一,不过与第三至五名的份额差距也较小,市场竞争激烈。

公司主营电容器基膜与金属化膜,二者是薄膜电容器的关键部件。薄膜电容器广泛应用于新能源汽车、光伏风能等新能源电力系统、工业设备及家电中,如新能源汽车电机逆变器、太阳能发电变流装置均有其身影,市场潜力突出。

三、财务表现大起底

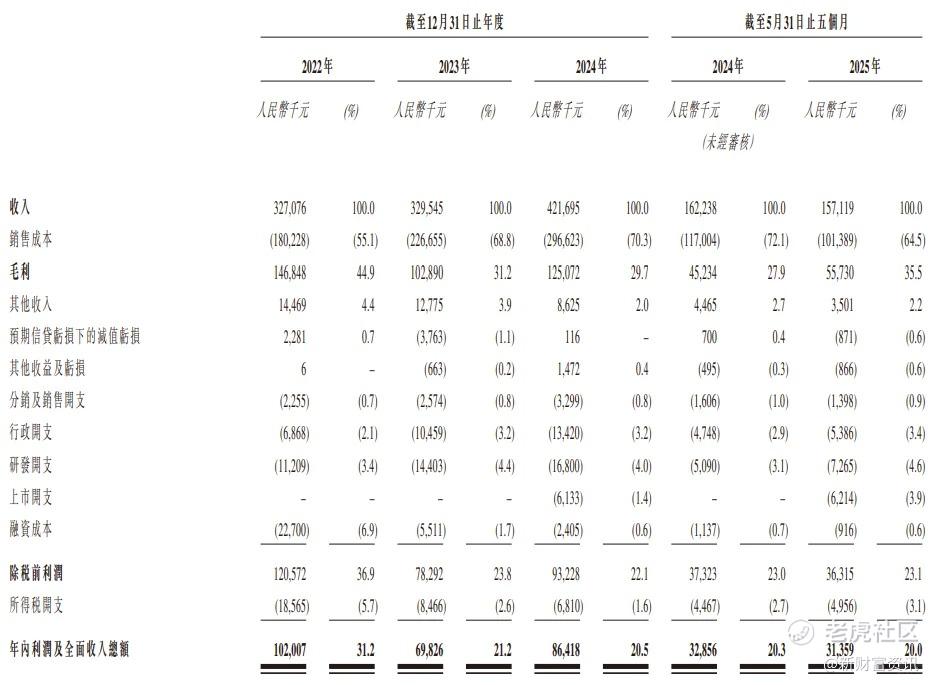

了解海伟股份基本情况后,公司的财务“成绩单”颇受关注。2022-2024年,公司收入从3.27亿元增至4.22亿元,2024年同比大增27.9%,但2025年前五月收入1.57亿元,同比微降3.2%,成绩出现小滑坡。

利润波动更明显:2022年净利润1.02亿元,2023年降至6982.6万元(降31.5%),2024年回升至8641.8万元(增23.8%),2025年前五月又减至3136万元(降4.6%)。

根源在于收入结构单一,2025年上半年电容器基膜收入占比78.5%,如同收入全靠一份工作。并且关键原材料70%依赖进口,国际价格与供应链变动推高成本,叠加行业竞争激烈,毛利率从2022年44.9%降至2024年29.7%。

不过这个行业将来的发展势头不错,2019-2024年国内电容器基膜市场规模年复合增长率19.7%,未来五年预计仍有14.1%增速,海伟股份若抓牢机遇,业绩仍有增长空间。

四、行业前景与竞争格局

(一)行业前景:增长的 “快车道”

海伟股份所处的行业前景那可是一片光明。中国电容器基膜市场这几年就像坐了火箭一样,从 2019 年到 2024 年,规模从 4.62 万吨一路增长到 11.34 万吨 ,年复合增长率高达 19.7%,比很多行业的增速都要快。为啥增长这么猛呢?主要是新能源汽车和新能源电力系统在背后使劲儿推动。

先看新能源汽车,现在马路上的新能源汽车越来越多,随着车载电源功率提升和充电桩建设加速,单车薄膜电容器用量比传统燃油车多了好几倍,这就像一个大胃王,对薄膜电容器的需求大增,自然也带动了上游膜材,也就是海伟股份生产的电容器基膜和金属化膜的需求。再看新能源电力系统,光伏、风能这些清洁能源发展得如火如荼,发电设备里的薄膜电容器可少不了,这也为海伟股份的产品开辟了广阔的市场空间。未来五年,中国电容器基膜市场预计还能保持 14.1% 的年均增速 ,就像一辆在高速路上持续飞驰的汽车,发展潜力巨大,海伟股份在这样的大环境下,只要把握好机会,业绩增长不是梦。

(二)竞争格局:激烈的 “赛道”

虽然行业前景好,但竞争也异常激烈。中国电容器薄膜市场集中度比较高,前五家厂商就占了 61.6% 的市场份额 ,但这也意味着竞争激烈。海伟股份虽然以 14.2% 的市场份额位居第二 ,可和后面的竞争者差距不大,第三至第五名的市场份额分别为 11.9%、10.3% 和 10.1% ,大家就像在一条狭窄赛道上比赛的选手,你追小新赶,稍有不慎就可能被超越。

在这样的竞争格局下,海伟股份面临着不小的挑战。一方面,原材料成本波动对它影响很大,前面提到它生产电容器基膜的关键原材料电工级聚丙烯 70% 依赖海外进口 ,国际市场上原材料价格一有风吹草动,它的成本就跟着变,成本不稳定,利润也就受影响。另一方面,行业竞争加剧,大家都想多占点市场份额,可能会打价格战,海伟股份的毛利率从 2022 年的 44.9% 降到 2024 年的 29.7% ,这就是竞争激烈的一个表现。不过,海伟股份也有自己的优势,它是中国主要电容器薄膜制造商中唯一拥有电容器基膜生产线自主设计及开发能力的企业 ,这就像游戏里拥有了独特的技能,能在竞争中增加一些胜算。

五、打新关键因素解析

(一)保荐人与绿鞋机制

海伟股份保荐人为中金公司。截至2025年11月24日,其保荐了86家港股新上市公司中的27家,港股募资前十项目有6家由其参与,宁德时代、赛力斯等大项目均有它的身影。

绿鞋机制则是股价“保险”:上市30天内,中金有权超额发售15%以内股票。股价暴涨则增发平抑,股价下跌则买入托底,为上市初期股价稳定提供保障,但是中金的绿鞋期待不要太高,基本他都会自己套利。

(二)筹码结构良好

汇兴丽海作为基石投资者,认购了总集资额的49%,高比例认购使得分给国配和散户的货变少,一般市场流通筹码少时,抛压较少,上涨概率较大,对股价形成支撑。

(三)孖展情况:申购热情的“温度计”

截至11月24日16时,海伟股份孖展认购倍数2000.04倍,热度堪比“演唱会门票秒空”。高孖展倍数虽可能降低中签率,但也反映市场看好,为上市后股价上涨增添动力。

六、估值与风险并存

(一)估值分析:合理的“定价”

海伟股份招股估值22亿港元,对应滚动PE 23.5倍。对比A股可比公司,铜峰电子PE 46.2倍,法拉电子PE 22.6倍,其估值低于铜峰电子但略高于法拉电子。结合A股溢价率看估值稍贵,但公司3条生产线升级在即,未来产能与效率有望提升,发展潜力为估值提供支撑,整体尚属合理。

(二)风险因素:潜在的“暗礁”

供应链风险突出,生产关键原材料电工级聚丙烯70%依赖进口,2022-2024年五大供应商采购占比均超78%,供应链稳定性易受国际局势等影响。行业竞争加剧导致毛利率承压,2022-2024年毛利率已从44.9%降至29.7%。此外,公司计划新增四条生产线,虽当前产能利用率高、需求增长,但未来若需求不及预期,可能面临产能过剩风险。

小新的碎碎念

综合前面的分析,海伟股份还是挺有打新价值的。从保荐人中金公司的强大实力,到基石投资者的高度认可,再加上不错的孖展情况,都让它在众多新股中脱颖而出。虽然它面临着一些风险,比如原材料供应和行业竞争,但所处行业的高增长前景也给它带来了不少机会。

如果你资金量比较小,那可以像小新前面说的,集中精力申购海伟股份,多户头现金摸,每个户头资金总量控制下,把有限的资金用在刀刃上,增加中签的机会。要是你资金比较充足,可以打打甲尾和乙组,但是现在的中签率堪忧,还是拼户头。

当然,打新就像一场冒险,谁也不能保证百分百赚钱。在做决定之前,大家一定要根据自己的风险承受能力和投资目标,好好权衡。小新会继续关注海伟股份的动态,要是有新的消息,第一时间分享给大家!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- dimsum·11-24中金护盘,打新有戏!点赞举报