【股指期货周度观察】期指迎来回升,多头谨慎追涨

情报来源:CME Group

推荐关注标的:$FUT:SP500指数主连(ESmain)$ $FUT:NQ100指数主连(NQmain)$ $FUT:道琼斯指数主连(YMmain)$

---

周度走势综述

在经历了前一周的回调后,美国三大指数在上周迎来反弹,除了道琼斯指数受到波音的拖累外,标普500及纳斯达克指数均创下年内高点。经济数据好于预期,通胀数据仍然不振,进一步巩固了市场对美联储放缓加息步伐的预期;此外,中美贸易谈判高层在通话中表示双方在文本上进一步取得实质性进展,均为期指创造了较好的回升环境。

图表1期指周度表现

资料来源:Wind,国际衍生品智库

上周标普500行业指数集体回暖,IT与能源指数涨逾3%,科技股的强势表现,也成为推动指数上周反弹的重要因素,而此前受到个股业绩拖累的医疗保健指数强劲反弹,涨近3%。地产、消费、材料、通信服务均涨超2%。工业指数则受到波音客机坠毁的影响,表现较为疲软。

图表2标普500行业指数周度涨跌表现(%)

资料来源:Wind,国际衍生品智库

MSCI主要指数一改前一周的疲软表现,集体迎来回升,在未出现更多意外事件的背景下,投资者风险偏好获得较为明显的改善,全球、新兴市场及发达市场涨幅均超过2.5%,尽管脱欧问题尚未得到解决,但欧盟指数反弹幅度仍达到3.7%,这主要来源于法国及意大利指数的推动。亚太地区指数则基本上收复前一周的失地,主要指数涨幅在2%左右,但澳大利亚及新加坡指数则相对疲软。

图表3MSCI主要指数周度涨跌表现(%)

资料来源:Wind,国际衍生品智库

图表4全球主要股市表现(周)(%)

资料来源:Wind,国际衍生品智库

要点关注

一、全球经济风险升温

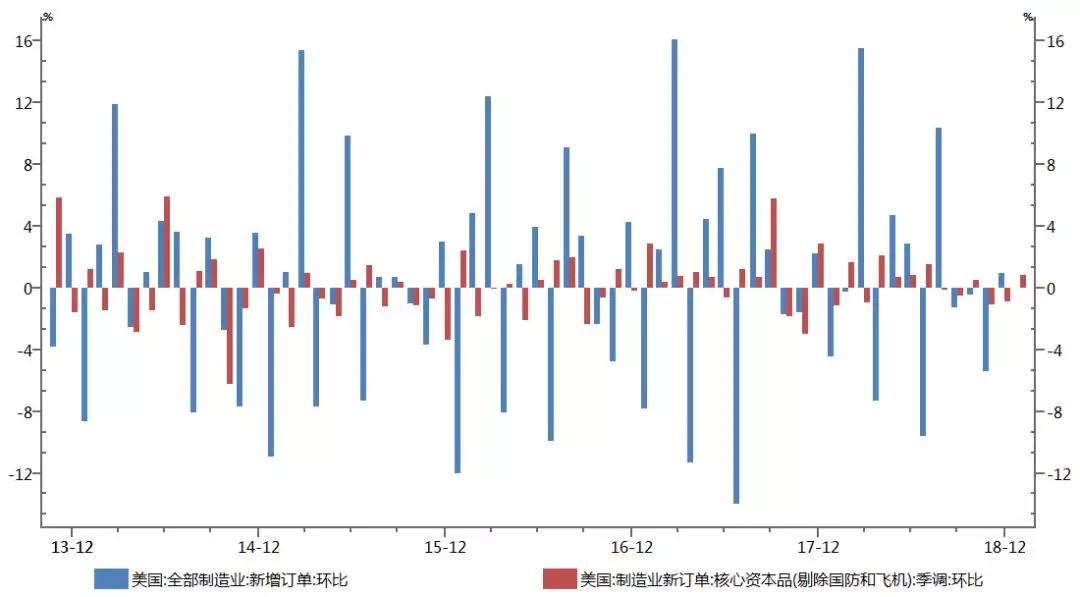

上周公布的1月份美国耐用品订单环比增幅为0.4%,好于预期-0.4%,连续三个月录得增长;其中颇为亮眼的是核心耐用品订单(扣除飞机非国防资本)环比增幅为0.8%,高于预期的0.2%,并创下去年7月份以来最大增幅,较12月份出现明显反弹。耐用品新订单通常用来反映上游企业的投资信心,领先美国工业生产大约两个月。因此,制造业新订单的回升,将有望带动工业生产的上升,从而推动经济增长,这也令投资者对经济前景的担忧有所降温。核心耐用品订单迎来显著回升,但波音公司两架客机接连坠毁,对于美国制造业的影响尚不得而知,仍需密切留意。

图表5美国造业订单指数

资料来源:Wind,国际衍生品智库

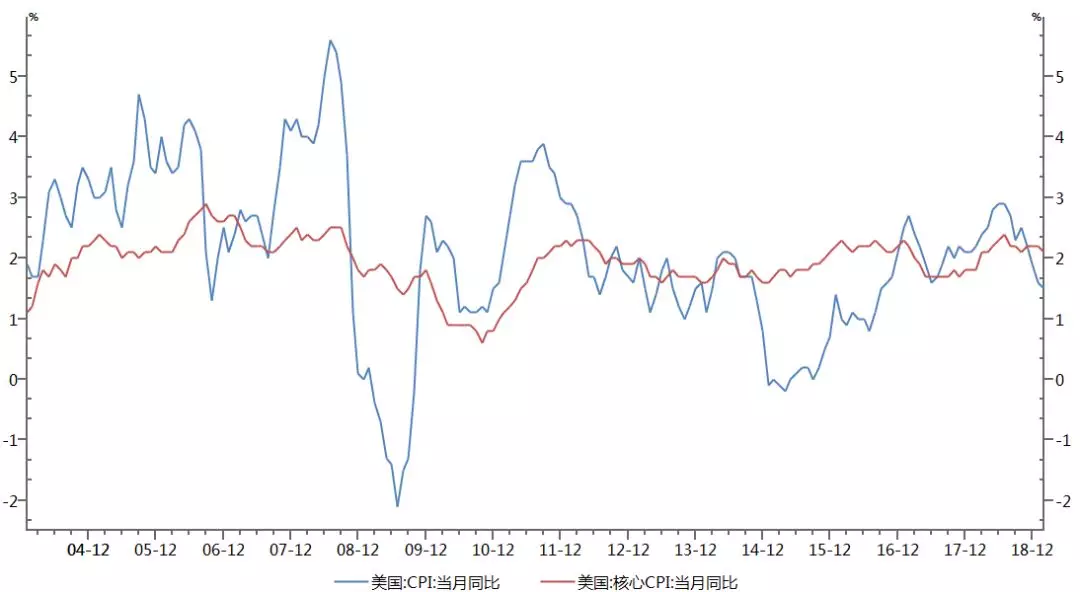

美国2月份CPI环比增长0.2%,此前已连续三个月保持不变,为近两年半以来的最小涨幅,食品、汽车及租金价格的上涨推动指数回升;同比增长为1.5%,1月份为1.6%,为2016年9月份以来最小涨幅。若剔除波动较大的食品和能源后,环比微升0.1%,不及市场预期,此前该指标已连续五个月上涨0.2%。尽管美联储更加关注的是PCE物价指数,但两者走势基本一致,2月份PCE指数预计不会有亮眼表现,加之不断收紧的劳动力市场以及国内和全球经济增长放缓,都在对通胀形成抑制,这也令美联储放缓加息步伐的预期升温。

图表6 美国CPI变化

资料来源:Wind,国际衍生品智库

二、非农数据大跌眼镜

上周,中国国务院副总理、中美经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦进行第三次通话,新闻稿显示双方在文本内容上进一步取得实质性进展,并确定了下一步工作安排。

尽管新闻稿仅仅是短短的几行字,但这也透露了双方的谈判工作已经取得了实质性进展,在一些领域上基本已经达成一致并形成文本,同时双方也确认了此前七轮谈判所达到的结果,至少不会像2018年那样无功而返。今年以来,中美贸易不断取得进展,所释放的信号亦较为积极,为市场风险偏好的快速回升提供了有力支撑,这也从侧面改善了投资者对美国及全球经济前景的担忧。

在中国全国“两会”期间,中国人大通过了《外商投资法》。这部法律将进一步放宽市场准入,促进外国投资者的长期经营,同时也将为外国投资者提供更加全面和有力的法律保障。《外商投资法》的推出,似乎给了外商以及投资者们一颗定心丸,该部法律指出将加强对外商企业知识产权保护,还明确指出不得用行政手段强制转让技术,这似乎与此前中美双方所公布的谈判议题,有着千丝万缕的联系。

未来一周关注焦点(3.20-3.26)

上周尽管脱欧问题的不确定性再度升温,但美国所公布的一系列经济数据仍为市场风险偏好带来了较为有力的支撑。本周三最需要关注的是美联储利率决议,大概率将保持当前利率不变,不过在上周通胀数据表现不及预期,加之此前公布的部分经济数据表现不尽如人意的背景下,鲍威尔会后举行的新闻发布会以及新一张点阵图是否会透露进一步在加息方面保持“耐心“的信号”以及缩表细节值得期待。与此同时,市场的焦点仍会聚焦于欧洲大陆,英国议会将对脱欧协议进行第三次投票,市场普遍预期通过的可能性仍然不大,而目前投资者可能更为关注的脱欧日期延长的问题上,周四和周五召开的欧盟峰会预计将会对英国脱欧的延长时限或是无协议脱欧进行讨论。本周所需要关注的经济数据主要集中于周五,在前一周OECD、ECB双双大幅下调欧元区经济预期后,欧元区经济领先指标制造业PMI是否会出现进一步收缩,持续疲软的美国地产数据能否迎来回升,都有可能会对市场情绪产生影响。下周一,在2月份迎来强劲反弹的谘商会消费者信心指数表现如何同样值得留意。

持仓分析

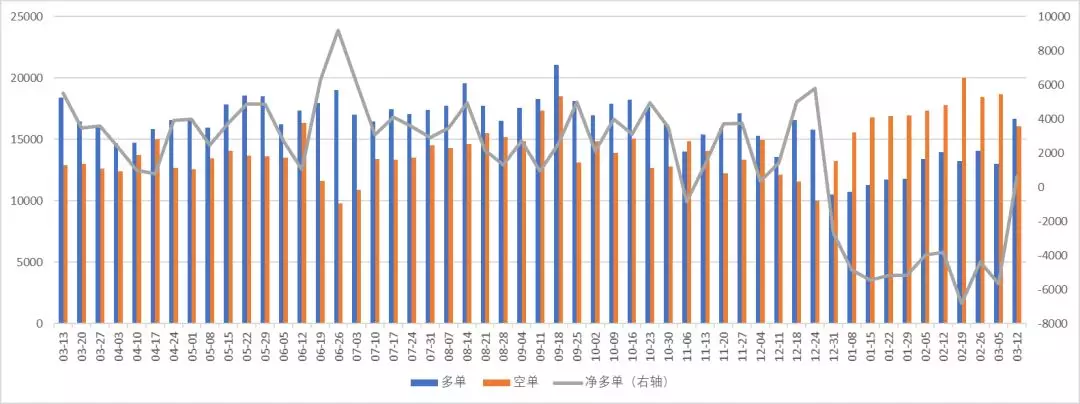

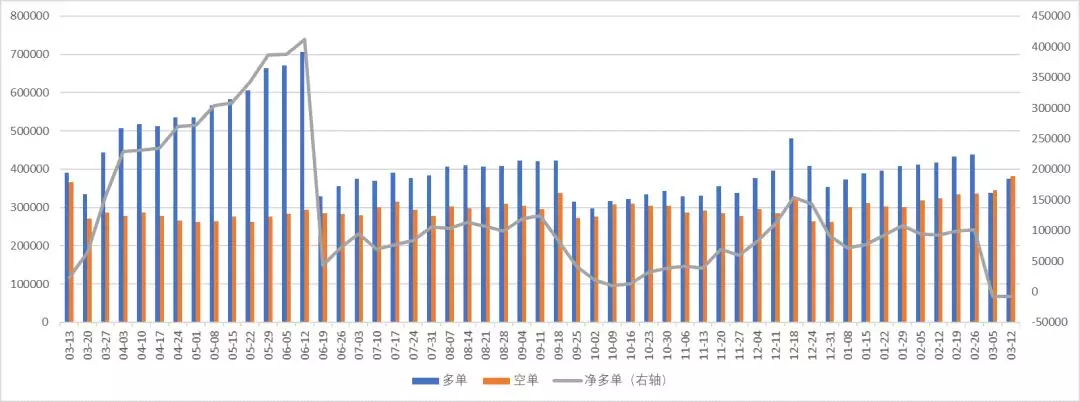

美国商品期货交易委员会(CFTC)公布的数据显示,截至3月12日当周,投机头寸在迷你标普500期货及期权净空持仓由8222手降至7157手,多头在经历了上周的大幅减仓后,迎来回升,增加36958手,空单亦增仓35893手;道琼斯工业平均指数期货及期权结束连续十周净空持仓,转为净多618手,多单及空单分别增加2614手和减少2351手;纳斯达克100迷你指数期货及期权净空单由18280手降至17929手。在市场短期探底后,多头情绪有所回升,但空头似乎并未明显让步,预计期指仍将保持高位整理。

图表7道琼斯($5)期货期权投机持仓变化

图表8迷你标普500期货期权投机持仓变化

图表9 迷你纳斯达克100期货期权投机持仓变化

资料来源:CFTC,国际衍生品智库

行情展望

国际衍生品分析师认为,在经过了一周的调整过后,期指重拾升势,但从本周一期指缩量上行的角度来看,市场的上涨动能似乎出现了减弱。未来一周市场的焦点将主要聚焦于美联储、英国、波音这几个方面,英国延长脱欧期限基本上已是板上钉钉,但议会以及欧盟峰会所释放的信号,或将为市场带来波动。当下美国国内最为牵动人心的无疑是美联储议息会议以及波音坠机事件,点阵图和鲍威尔是否会继续释放偏鸽信号,这或将为市场中短期内的走势奠定基调。与此同时,埃航坠机事件的调查已经初见端倪,目前的问题似乎都指向了美国制造业巨头波音以及FAA的监管问题,这或将对美国制造业未来的公信力带来负面影响,从而影响美国经济。建议投资者在当前点位附近,轻仓多单持有,谨慎追涨。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 陈玉歌·2019-03-20站长啥时候来个实盘讲解[捂脸]点赞举报