看财报| 拼多多:营销费瞄着毛利润花,此刻不砸钱更待何时

昨天早晨拼多多 $拼多多(PDD)$ 夸张的美股收盘价波动,反映了二级市场对其四季度经营亏损扩大的一种心理。

注意到一个现象,从4Q17拼多多完成平台化模式转型、并开始产生稳定的毛利润后,其每个季度的市场营销费基本上都是“瞄着”毛利润去花的,4Q17毛利8个亿,市场费用7.3亿元;3Q18毛利26亿,市场费用32亿;4Q18毛利42亿,市场费用60个亿(考虑“双11”等电商大促因素)。

就是说,它把毛利润拿去“砸市场”了,其中有可观的一部分用于了品牌建设。这期间有IPO的营销诉求,但可能更多反映了拼多多现阶段的策略选择:快速跑马圈地,以低价、补贴和高传播效果,尽快让用户基数与GMV(交易额)上规模,而货币化率和盈利等是次要考虑的。

有一种观点将拼多多财报当晚股价出现的巨幅波动归因于Q4的获客成本快速上涨,用市场费用60亿元除以当季新增加的4200万用户,得出单位获客成本为143元,而这个数字在Q3是数十元人民币。

事实上,这些费用包含了电视综艺广告、APP下载、商品补贴等综合销售费用。其中,大头分别为电视综艺广告和商品补贴,如果将其直接对应为“拉新”获客成本,是比较粗狂的算法。拼多多创始人黄峥在接受媒体采访时曾经说过,“投广告是为了告诉消费者我不是骗子。”对于拼多多这样公众沟通能力相对有限的公司,虽然已经做了很多整改,但正如瑞银的报告所说,公众沟通能力成为这个企业发展的主要短板。所以,拼多多投放的广告有形象诉求。

财务上看,这算一个比较激进的策略,高举高打。从市场竞争大环境与拼多多的资金基础看,这应该说是很适合眼下的拼多多,当然也可能存在一定风险。

一方面,拼多多是一家非常新的公司,迅速起规模后迅速上市,让所谓“五环内”还没反应过来。对处于高速成长阶段的上市公司,其财务数字一般波动较大,借以分析和预测的“含金量”相对成熟公司而言没那么大,未来有更大的不确定性;

再者,以全国的购买力人口为基数,国内电商的渗透率仍然有很大空间,但作为一个新进入的强势“追赶者”,拼多多面对的是一个竞争激烈、用户数增速很慢的环境,拼购模式已被对手们借鉴,本身已不新,如果用户基数与GMV不迅速做大,被对手挤压的风险就可能陡增。 $阿里巴巴(BABA)$ $京东(JD)$

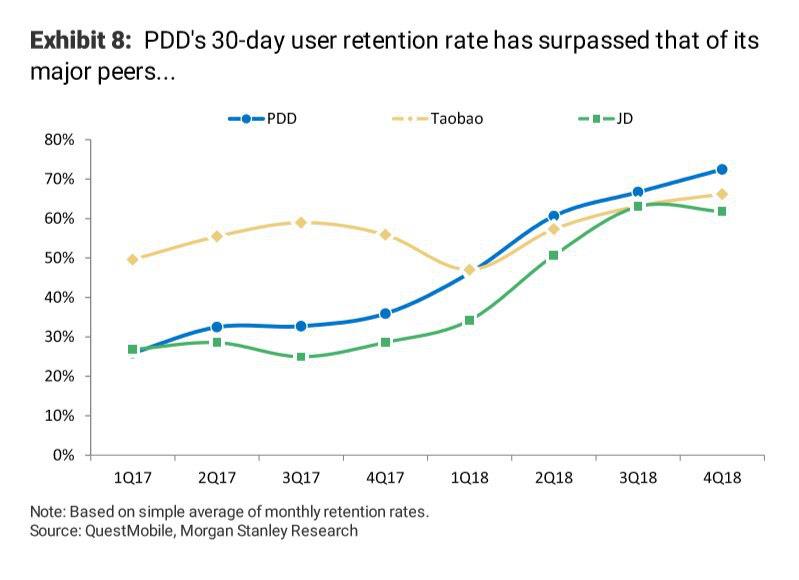

根据Questmobile的数据(上图),拼多多的30天留存在2018年Q1起占据了行业第一。据其Q3财报阐释,平台通过投放世界杯取得了非常好的推广效果。所以拼多多抓住有利的窗口期继续加大营销和市场费用来保持优势,就不难理解。

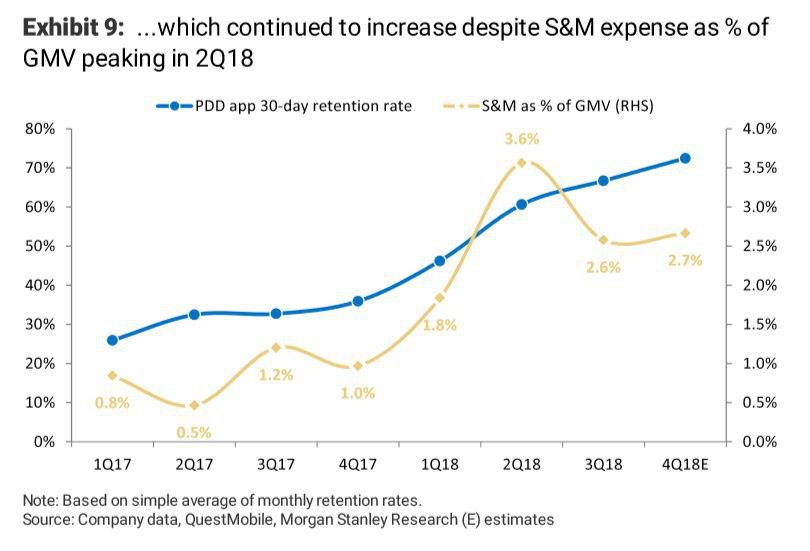

其实,据大摩的分析(下图),拼多多市场费用/GMV占比的高峰是Q2而不是Q4。拼多多虽然在Q4砸下了60亿元人民币的市场费,但由于当季GMV冲高至逾2000亿人民币,所以市场营销费用/GMV占比反而是下降的。

在资金投入的持续性上,拼多多去年年底的现金及等价物有305亿,扣除限定用途的现金,账面上还有142亿现金及等价物。今年2月份拼多多又靠后续股权发行融到一笔12亿美元,账面上有大概75亿的可变现的短期投资。从现金流的规模看,短期内拼多多仍有大举投入的资本,后续几个季度可能仍会继续砸钱。

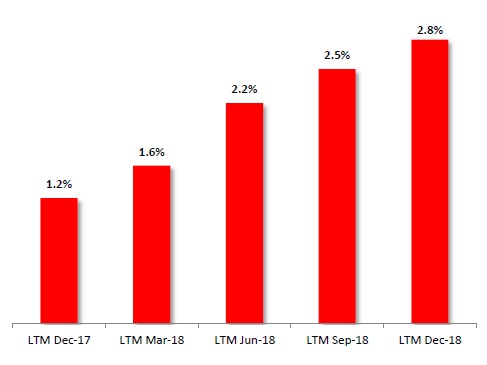

4Q18拼多多公布的连续12个月GMV是4716亿元,增速234%,环比增速在逐季下降。平台现阶段的货币化率是2.5%,基本上在以每季度0.3-0.4个百分点的速度抬升。假设其未来两三年内GMV达到1.5-2万亿规模,货币化率保持目前的态势,届时营收可能达到500亿左右的规模,是现阶段的3.5-4倍,那样盈利的选择空间就比较大。

图:拼多多的货币化率

按此逻辑分析,我们通过几个核心数据来简单评估一下当前策略的效果。

1,用户数。该季度的月活跃用户数(MAU)达到2.726亿,同比增速93%;而此前连续12个月的年度活跃消费者是4.185亿,增速71%。对比Q3、Q2数倍的同比增速,两者的增速正在回归平稳,但在4亿这个规模下仍保持了相当高的增长态势。

这可能与它“进五环”有关。注意到身边的一个现象,从70岁的大学退休教授,到30多岁的同行业人(均在上海),曾不止一次通过拼多多买农产品。这些人里也有曾在拼多多上买过iPhone手机。这反映了拼多多对一二线城市的渗透速度,可能超过了“五环内”的固有思维。

拼多多前不久公布了一组扶贫助农数据,2018年度平台上农(副)产品GMV是653亿元,同比增233%。也就是说,平台上有大约七分之一的GMV是由农(副)产品提供的。这个规模已让拼多多形成了农货上行平台的用户认知,通过这个低决策的购买入口再去转化其他类目商品的销售。

由于财报一直没有披露日活数据(DAU),暂时不便用DAU/MAU去衡量这些用户的留存情况。这里借用一下公式,让MAU做分子,让年度活跃消费者(一年内在平台上产生一次以上订单交易的用户)做分母,连续近三个季度,这一数值的比例依次为57%(1.95/3.436)、60%(2.317/3.855)、65%(2.726/4.185)。侧面说明了消费者的每月登录比例在扩大。

也可以换个角度,2018年平台共产生了111亿笔订单,同比增长158%,明显高于年度活跃消费者和MAU的增速,这说明单个消费者在一年里下的订单在增长。财报中披露的年度消费者的人均消费额1126.9元(同比增95%)也与此吻合。说明人均消费额的提升可能不是靠单次买了更贵的东西,而是一年内购物更多次实现的,背后对应了交易频次与黏性。

【同名公众号:一千二百字(word1200),最简洁的文字聊聊互联网逻辑与公司财务】

2,商家及SKU。平台具有网络效应,用户数与商家数是同向变动关系。截至去年底,拼多多平台的活跃商户数是360万,比1Q18季度时的约100万有显著增长,但以平台超过4亿的消费者基数看,商户比例还比较低;而且与电商全网商家数相比,还有很大的空间。

更多的商家意味着更多的SKU,满足用户多样化需求。拼多多官方的对外传播中一度拿美国超市Costco类比,对标的点应该是商品的性价比与供应链水平,但像Costco以单个品类商品只招商几个SKU,以大销量筹码压低供货商利润的那套线下策略,可能并不适合拼多多,它的目标仍然是一个全品类的在线平台。如果商家特征过于单一,用户数及复购率的后续增长会遇到瓶颈。

此前,拼多多平台上聚集着大量靠薄利多销的中小商户,这些商户对运营成本相对更敏感,拼多多低费率(佣金抽成)的特点恰好给他们提供了生存土壤,他们选择的在线推广形式多体现为效果广告,与转化率挂钩。但从去年秋天开始的一系列动作(上线品牌馆、做工厂C2M)看,拼多多现在已经进入商户结构调整阶段,这可以说是它今年最重要的一个转型目标。

怎样调整?吸引品牌商入驻,并让那些产品好、信誉好的商家得到流量扶持与更低的推广成本,让商家自然选择,让优质品牌商为平台背书,逐渐改善用户对平台的心理认知。

拼多多管理层在财报分析师会议上透露,自去年8月品牌馆上线以来,累计销售了6亿件品牌商品,以数码小家电及快消品为主。公司眼下又启动了一个大概叫做“品牌渗透计划”,合作了包括雀巢、娃哈哈、vivo等100个品牌,实际上是为品牌商打开低线城市与农村市场的线上销路,与这些品牌商在其他电商渠道的策略形成差异。

当然,商家结构调整可能是以适当牺牲平台的短期货币化率为代价的,因为他们在入驻初期可能会享受到更低的佣金与广告价格,对平台营收及利润进一步承压,这也是电商平台招商的普遍策略。但长远看,这是拼多多丰富SKU的必然选择,可以给针对国货的新品牌计划(C2M)留出一个相对宽松的时间窗口,类似严选模式的慢节奏,拼多多等不了。

#异动看这里#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 0billionaire·2019-03-15感谢分享点赞举报