动荡的市场:2018年恐慌指数VIX飙升的启示

$二倍做多VIX波动率指数短期期权ETN(TVIX)$ $波动率短期期货指数ETF(VIXY)$ $1.5倍做多波动率指数短期期货ETF-ProShares(UVXY)$ $Barclays iPath Series B S&P 500 VIX Short-Term Futures(VXXB)$$高盛(GS)$

注:2018年2月的VIX恐慌指数大幅飙升引发的短期抛售潮是整个2018年美国乃至全球的股市动荡的起点,关于如何看待波动率、流动性和交易量的关系,如何在波动性更高的2019年保护资产安全,高盛权益延伸品策略师Rocky Fishman给出了他的建议。

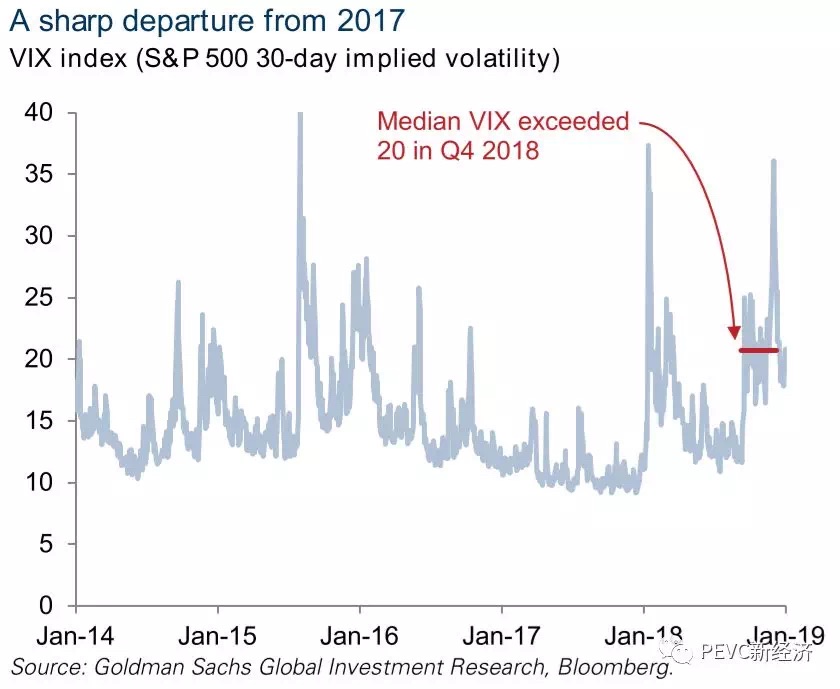

2017年,标普500恐慌指数VIX经历了异常低的一年。而在2018年,VIX指数整体提高了17%,并在4季度提高了24%,这是自2011年来最高的一年。两次波动率的急剧变化定义了这一年。2月,VIX出现了超过20点的单日飙升,这是有史以来最高的单日VIX飙升。几个月后,标普500在第四季度下跌14%,VIX风格从1964年来最温和的9月迅速切换到除1929年和2008年外波动最激烈的10月。2018年2月和10月的两次VIX激变为波动性从何而来提供了宝贵的教训。

下图:VIX指数变化;数据:高盛

并非所有的VIX飙升都一样

2018年的一个教训是,波动性上升的驱动因素非常重要。2月的VIX激增主要源于衍生品市场的急剧波动;而在4季度衍生品市场的波动性却低于股票市场。VIX在12月时仅为30左右,而看多期权-看空期权倾斜度(call-put skew)却为5年内最低值。衍生品市场温和的反应源于4季度由于基本面恶化(而非市场心理变化)造成的减持本质,而基本面恶化主要因素包括更低的增长预期、而非2月的技术面变化。从本质上来讲,经济数据的变化幅度要小于基于算法的买卖。

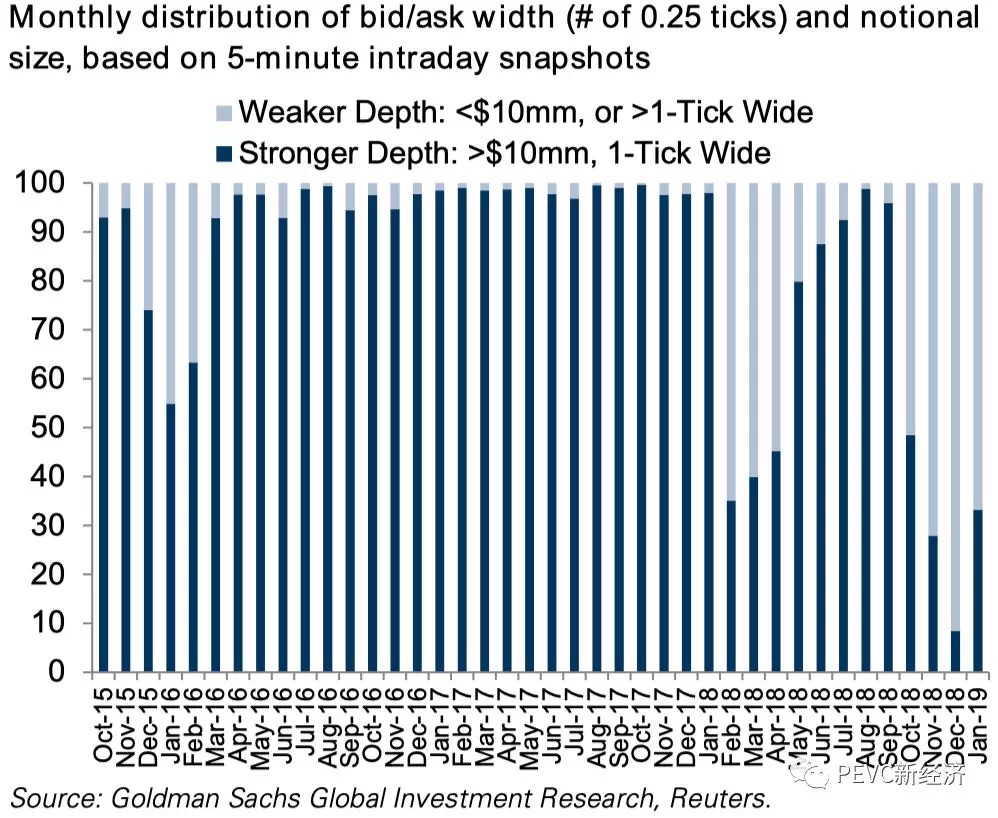

低流动性和更高的交易量互为因果

2018年2月和4季度美股抛售的共同原因之一都是流动性降低。权益市场流动性变差既是2月波动性激增的结果、也是后者的部分诱因。12月底迅速恶化的流动性也使标普500指数对市场的反应相当敏感和脆弱。

一个有效地流动性指标是标普500期货的买卖价差。9月的价差和2017年全年一样处于低水平,而在12月这一情况急剧恶化,直到2019年1月才逐渐恢复,不过仍然处于脆弱的水平。

下图:bid-ask价差的月度分布和名义规模,基于5分钟日内报价;数据:高盛

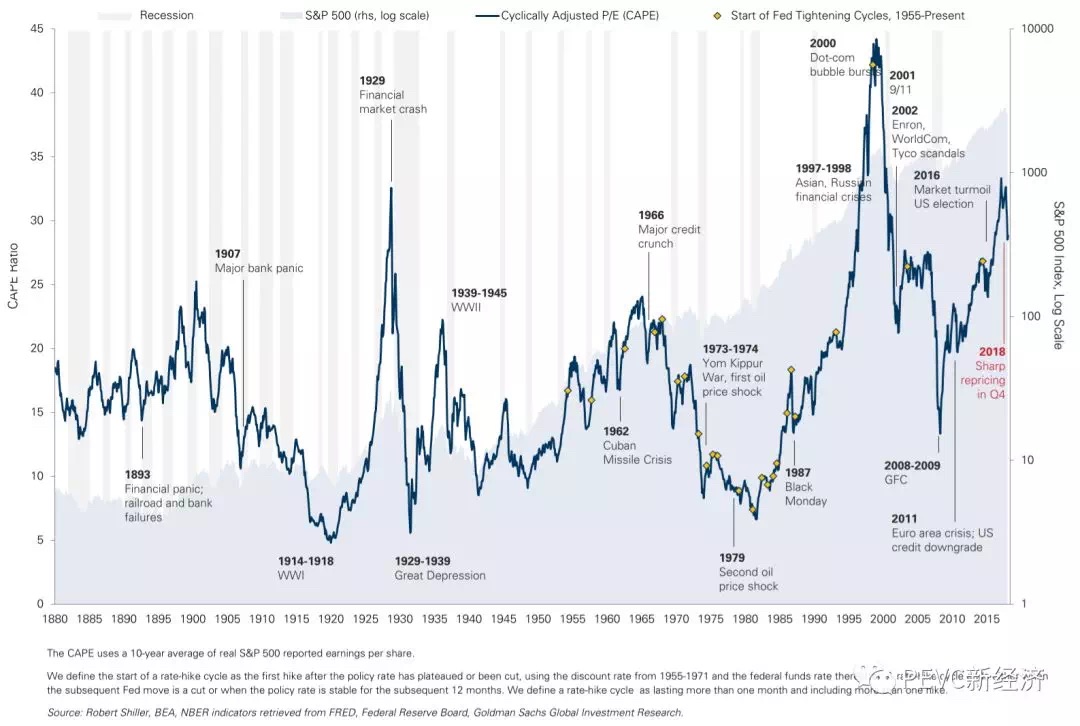

低迷的流动性和标普500指数相关产品的交易量大幅放低向矛盾。2018年标普500相关的期货、期权和ETF交易量分别较2017年大幅增加了21%、27%和40%。不过,当波动率提高时,交易量也会大幅提高。将波动因素调整后来看,2018年的标普500期货和ETF交易量较2017年更加低迷。简单来说,交易量、波动率和流动性相互联系,而三者变动常常互为因果。

下图:S&P500指数,对数标尺;数据:高盛

波动率不大可能回到本周期的低点

2018年2月的波动率飙升似乎说明低波动率时代已经结束,但3季度的低波动率又反驳了这一观点。波动体系的传统观点可能在2018年被颠覆,因为市场可以在低波动性和高波动性风格上迅速来回切换。不过总的来说,VIX在2018年的两次飙升已经提高了市场整体波动率。如果希望保护投资不受下一次波动性飙升的影响,建议购买一月期限的价外VIX看多期权,可以在之多损失保险金的前提下最大程度保护正股的价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吉姆罗杰斯·2019-02-20美股又开始走入下一个闪崩!点赞举报

- 段端端·2019-02-20感谢分享点赞举报