听听央妈的话吧

市场节奏变频异常快,收盘于周五,黄金告破1800+,中美股各有问鼎前高,大宗商品历史级别高度可期。

市场开始定价,疫苗后时代财政刺激极为微弱甚至没有的可能性,狂热的新周期诞生,通胀(弱)复苏(强)预期的KTV时间——这打脸异常迅速。

PS:笔者虽在上期内容里曾稍提过对于风险资产最差的场景组合,但从没想过市场定价(翻脸)如此之快。“老司机”被偷袭了···但目前而言,从宏观逻辑而言,最差的场景还没过去,等待FED的指引;但如果从交易场景而言,左侧刮刮乐等12M押注FED倒算合适,波动率空间——但浪潮涌起,市场的逻辑从押注FED扩表继续low货币low财政空间转移至押注货币财政常规化的复苏···

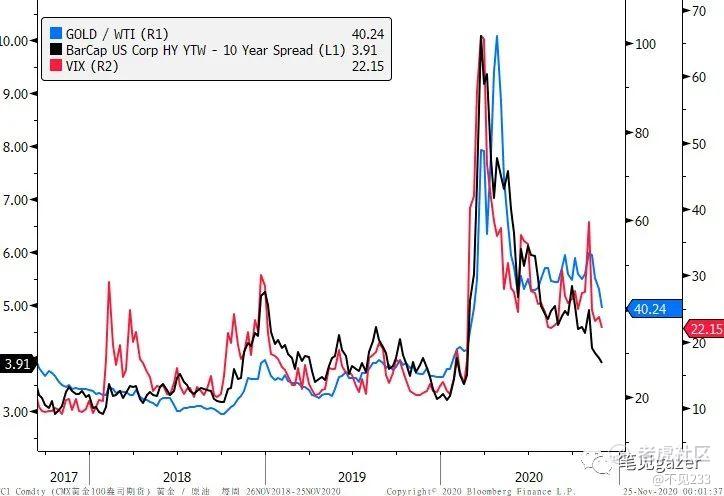

图一:油铜-中美债-金铜比价

图二:波动率

从中美利差空间,可见不同宏观场景的预期切换过程(往期多有提及),核心在于金铜比价-美债十年期,实际利率预期与潜在需求预期的空间,叉劈于美债十年期(建议配合下方图观察),这就是疫苗预期后财政预期空间收窄货币预期空间搁浅的叉劈。

波动率的下降主要由于宏观场景的不同不确定性因子的消退,疫情,大选···,对于风险资产而言,波动率的降低成为了市场当前主流共识,潜在风险因子的选择性无视(疫苗预期-实际空间差,类似CN的扩表后信用分馏,流动性的超调等等)

正所谓,上帝要他灭亡,先让他疯狂,再临的08-11-13年场景,再临的类似18年四季度-19年一季度的场景。

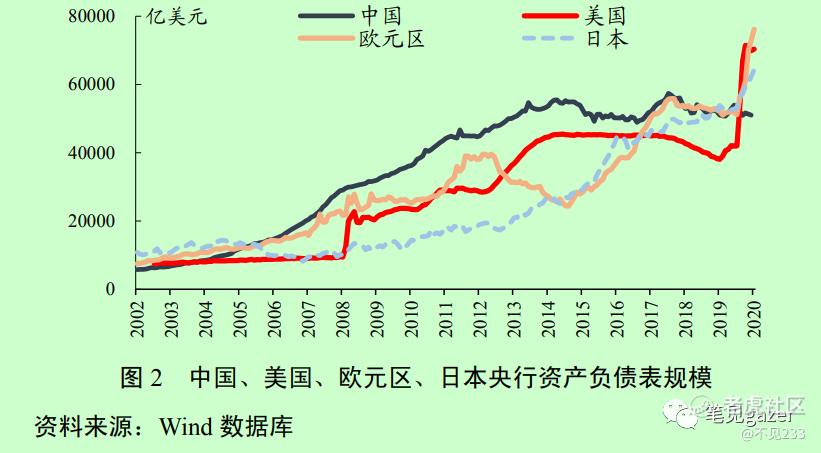

图三:资产负债表规模

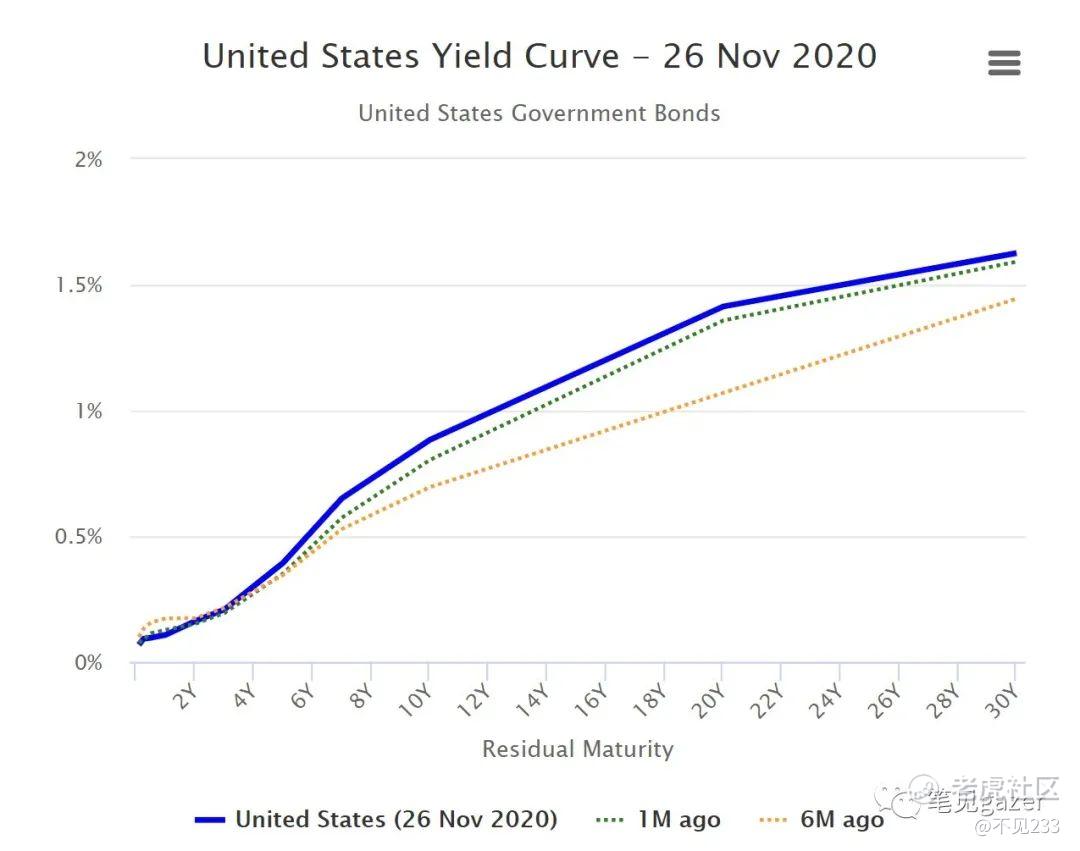

图四:美债各期收益率

图五:私人债务-公共债务

市场预期的新周期:扩表有限,流动性充沛,利率空间上下锁定,通胀相对温和(当前低基期),复苏相对强(后疫情时代及史上逆周期政策速度最快,CN表现前瞻至全球经济)

其对标就是图三为因,图四为现阶段的果,美债整体结构重复后CN的疫情时代,各期收益率上扬,长短利差结构拉阔(长短端经济预期表现)。但长期宏观经济结构,并未得到修正反而愈加扭曲,私人债务(大而不倒们)的极限,逐步转嫁至公共债务,全球宏观杠杆率继续新高,上轮小债务周期在19年(全球央行的降息),时隔一年——我们拭目以待,本轮新周期的“幻觉”能持续多久?

FED的仿效PROB,对于宽松政策的边际收窄如当前通胀仍未至,复苏仍有段距离,财政还在摇摆,如08-11-13的扭曲操作,买长卖短控制长短收益率差,从而短期控制资产泡沫···

央妈的前瞻指引成为市场当前信仰加持。尤其CN,作为最早后疫情时代的典范代表。CN也明白,仿效欧美早早把货币政策空间,财政政策空间打完,迟早如欧洲,日本般陷入利率病,资产负债表的衰退。

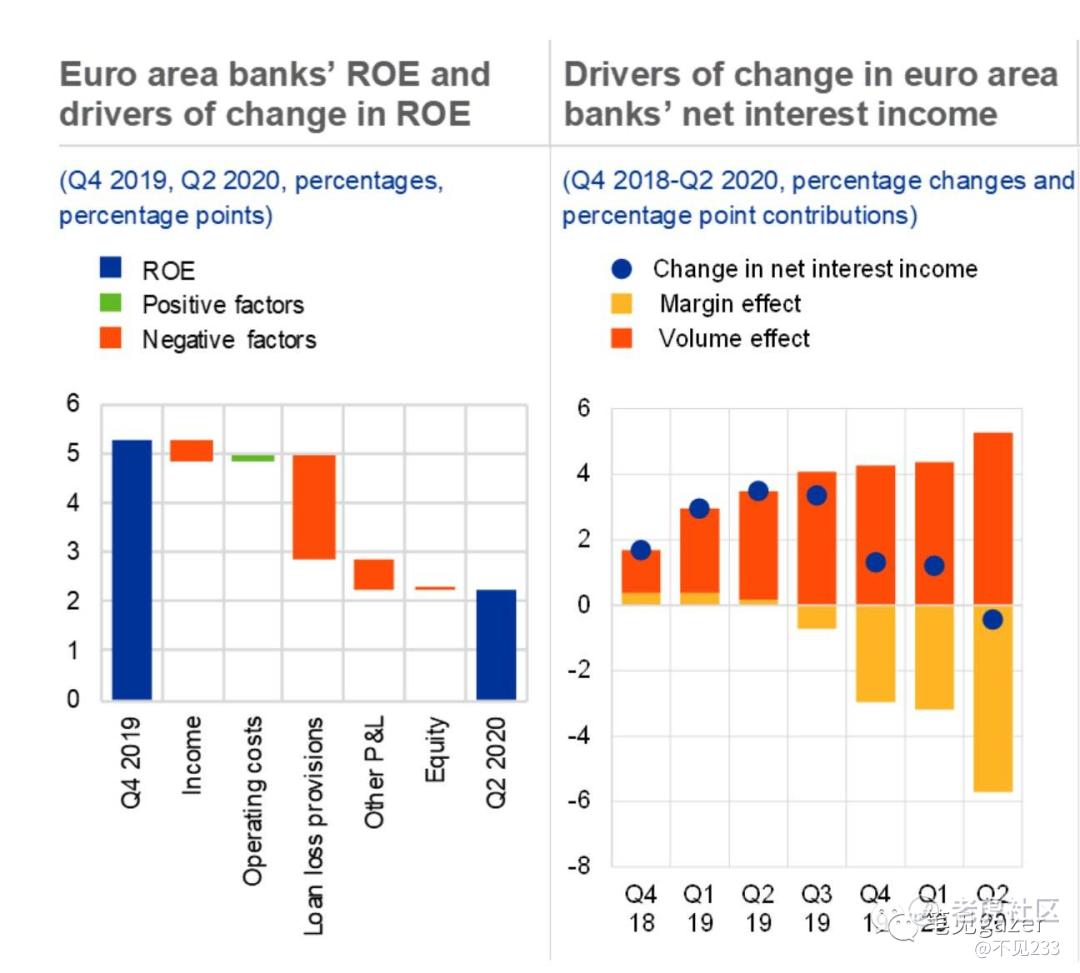

银行作为各部门的供血中心,其未来潜在损失的计提,及作为各部门资产负债表的观察意义非凡。

图六:欧洲银行体系

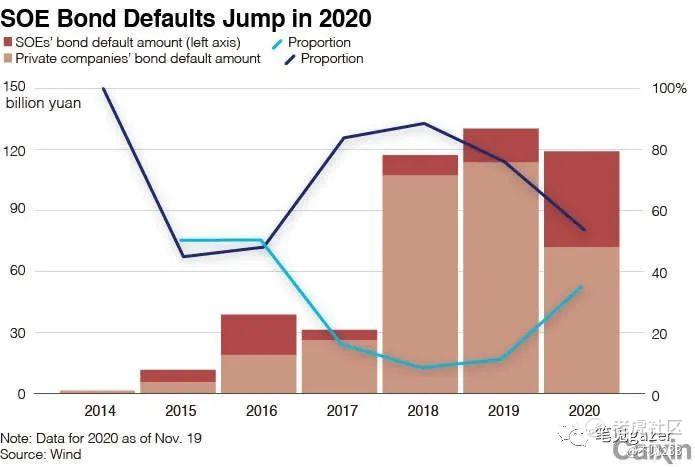

行政破刚兑(“逃废债”)的游戏,上层狠狠地“苛责”一顿,自称要按市场化行为来,但不知又有几人因此“出局”?但市场派还是要以滴水石穿之势:原本20号的三季度央行报告推迟至26号公布,背后的争论和预期路径的选择变得尤为耐人寻味。

重量级的,如:

资产价格不纳入通胀考虑已不行了,怎么纳入还需研究(市场派代表)

重提闸门!控量重于控价--央行这份重要的报告说了什么?(市场派亲儿子中金)

未来会另开一期内容,简述下叠加中国当前国企违约,包商破产的典型表现来看,流动性的边际收缩,全部门的宏观杠杆率仅次于日本(我们现在非金融部门270%,算上金融部门的370%),借新还旧,拆东墙补西墙的把戏在央妈控制总闸门之际无法长期继续——强东墙补西墙无法持续之际,要把墙里的东西挪一挪,相对地把要守住的圈地缩小。那么你们猜什么是要坚守的核心圈地,什么是要放弃的废土?

犀利不在文末,毒舌不止评论:

打脸是可以的,但不该时而打脸(呜呜呜)~

笔者闭关温习08-11-13的过程,宏观场景的类似。同时注意国内资产杠杆空间,尤其财政,核心资产的增量伴随信用分层主导国内资产节奏(目前全球宏观经济场景类似08-11-13;但中国打算另辟蹊径···)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不二说价值·2020-11-28央妈这次真的稳坐钓鱼台,别人扩表都扩上天了。结果当然是大A也稳着不动1举报

- 青霄·2020-11-28每个字我都认识,放一起不认识了1举报