摩根士丹利:游戏行业的下一个十年,真正的“硬核”技术将引发“

从上帝视角来看,2018年在全球游戏行业的历史上留下了很多足迹:《旅行青蛙》火遍全球社交网络、“吃鸡系”游戏此起彼伏、《头号玩家》收割了整整三十年的青春、多款游戏被亚奥理事会采纳为表演项目......但喧闹的舞台无法掩盖背后的问题,近几年除了“VR游戏”等概念以外,这个前沿行业已经太久没能拿出什么新进展了。

摩根士丹利在其全球游戏行业报告中提出,潜移默化的影响其实已经发生,以订阅服务和“云游戏”为代表的行业趋势将会再度重塑全球玩家玩游戏和买游戏的方式,游戏行业的软硬件厂商也将再度面临“洗牌时刻”。

根据美国劳工部的统计,2003至2017年期间15岁以上的美国人每天玩游戏的时间上涨了70%。虽然劳工部的老大爷们把下棋和打牌也算进了游戏时间,但摩根士丹利认为用户时间的上涨主要还是电子游戏贡献的。

(2000年以后,美国人民打游戏的时间明显上升,来源:美国劳工部、摩根士丹利)

游戏订阅服务“蛋糕”有多大?领头大哥是谁?

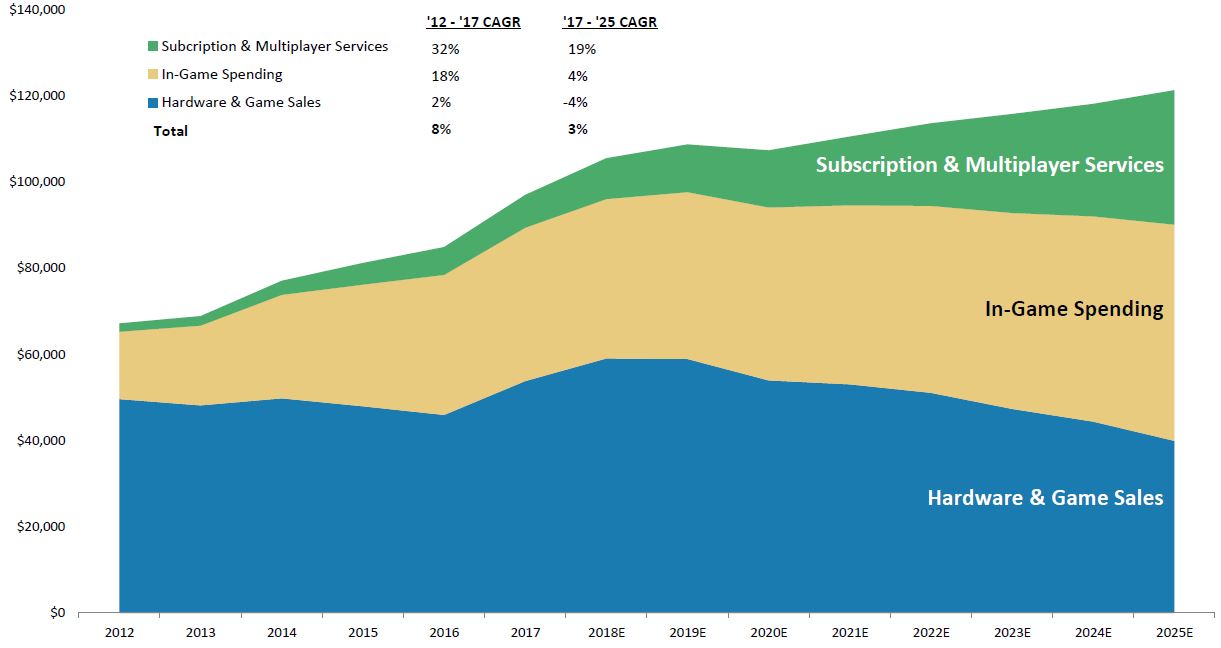

电子游戏的数字化(全球联网游戏、在线游戏下载和附加游戏内容等)引领了游戏行业最近一波的繁荣发展。摩根士丹利预计,未来以订阅服务为主的业务将会成为行业利润持续增长的引擎。到2025年主机游戏订阅服务带来的利润将会达到180亿美元,主机平台和多家游戏发行商正处于“分蛋糕”的绝佳位置。

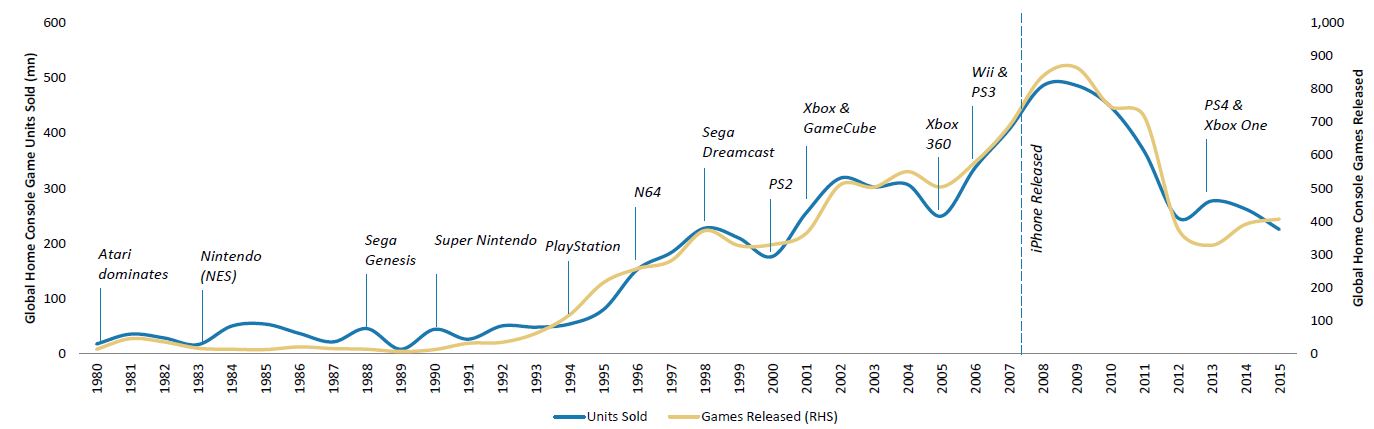

在过去五年里,虽然全球游戏消费平均年化增长率达到了17%,传统主机游戏的销量同比出现了快速的下滑,主要原因还是游戏内购和可下载内容(DLC)的高速发展。

(传统主机游戏的销售量日渐凋零,来源:摩根士丹利)

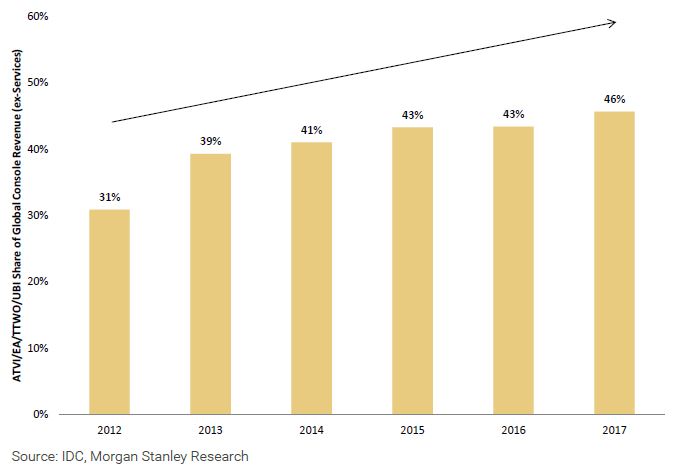

摩根士丹利指出,虽然玩家游戏时间变长了,但整个行业的集中度也在不断提高。以欧美国家四大头部厂商(EA、动视暴雪、Take-two和育碧)为例,这四家公司占到全球主机游戏利润的比例从2012年的31%上升至2017年的46%。不过相较于全球前四大电影公司占到票房总额70%来看,游戏界的老大哥们还有很大的成长潜力。

(主机游戏行业利润向头部厂商集中,来源:IDC、摩根士丹利)

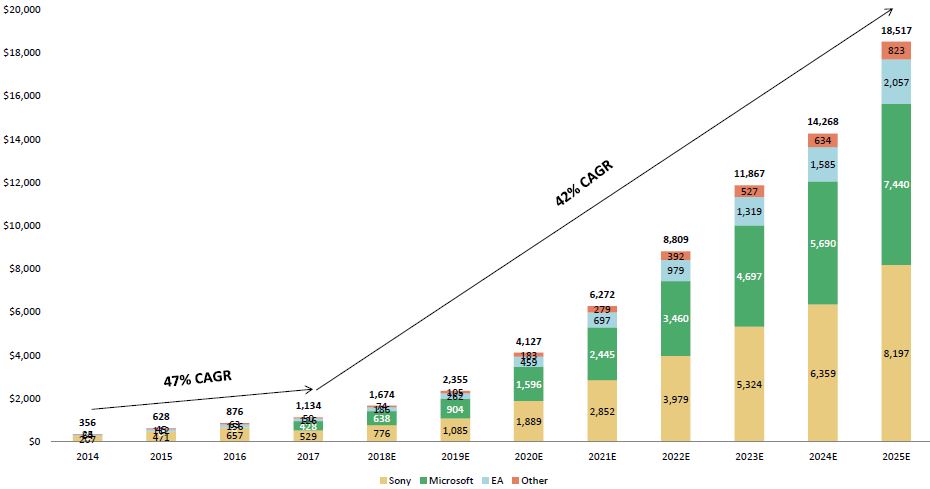

增长的潜力来自哪里?摩根士丹利预测游戏订阅和内购服务将会承担利润成长的大头。其中游戏内购利润在2017-2025平均年化复合增长率约为4%,订阅服务利润的平均年化复合增长率则高达19%,同期硬件和游戏销售利润将会出现下滑。

(全球游戏消费预测(百万美元),其中不包含手游,来源:IDC、摩根士丹利)

更值得期待的是,微软的Xbox通行证和EA的Origin高级会员给予了玩家游玩最新上线游戏的权力,这对于订阅服务来说意义重大。

(各大厂商订阅服务对比,来源:摩根士丹利)

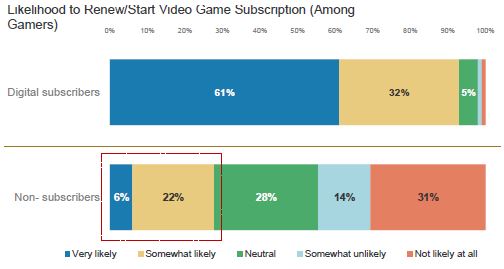

同时根据AlphaWise的数据,目前只有五分之一的玩家选择了订阅服务,这批玩家中有超过50%每天的游戏时间高达三小时或更多,非订阅玩家中只有30%能够达到这个门槛。虽然这个数据本身不令人意外,但同样意味着更加综合的服务套餐能够吸引到更多玩家的参与和付费。

同时根据调查,现有订阅玩家对于续订的意愿非常高,而非订阅用户中也有接近30%的人可能会在半年之内尝试订阅服务。

(订阅服务的需求非常旺盛,来源:AlphaWise,摩根士丹利)

在目前的游戏订阅服务中,最先“吃螃蟹”的微软和索尼占到了全球订阅用户总数的7成。摩根士丹利预计到2025年,这两家依旧是订阅服务浪潮中分到最大蛋糕的老大哥。

(订阅服务行业毛利预测,来源:IDC、Alphawise、摩根士丹利)

“云游戏”,概念还是发展趋势?

首先需要解释的是,什么是“云游戏”。

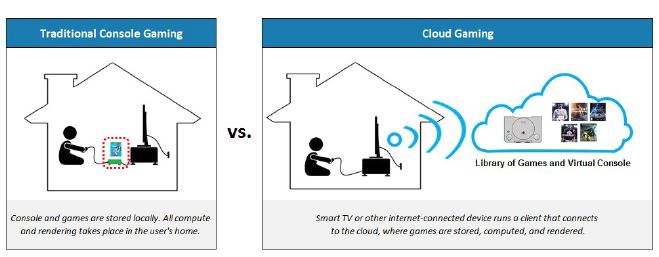

传统意义上玩家在入手一些最新的高质量作品时,需要提前购置主机或者配置较高的电脑。但随着云计算技术的发展,这些运算都可以在远程进行。玩家只需要准备一块屏幕接收游戏信号即可,就像在智能电视上看视频一样简单。

(“云游戏”将会减少玩家购置硬件的费用和麻烦,来源:摩根士丹利)

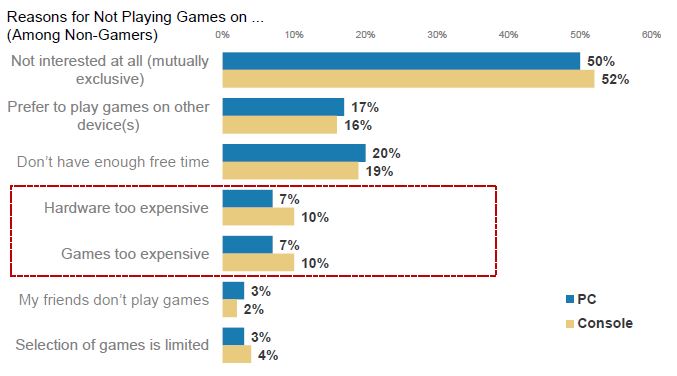

根据Alphawise的调查,目前玩家群体对于“云游戏“的认知和熟悉程度都很有限,主要的原因还是技术原因造成的体验不佳和缺乏落地应用。但对于年轻一代来说,愿意尝试”云游戏“的比例超过了40%,同时省下四、五百美元的主机购置费用也能够有效扩大用户群体。毕竟有接近10%的人表示他们不玩游戏的理由是主机太贵了。

(10%的用户不玩游戏的原因是游戏主机太贵了,来源:Alphawise,摩根士丹利)

摩根士丹利极度看好“云游戏“在未来成为游戏行业的趋势,并表示玩家因此花费的金钱将会小幅下降,但是厂商取得的利润将会大幅上升。

那么何时才能看到“云游戏“落地应用呢?摩根士丹利认为短期内还不太可能,业界的预测时间大致在2-10年之间。借鉴音乐和视频流媒体的经验,更为复杂的”云游戏“还存在实时内容生成、用户向服务器传输数据和延迟问题等待开发和解决。至少从短期来看,玩家带宽的上升是解决这些问题的利好。

“云游戏“对于供应链有什么影响?

正如前文所言,“云游戏“对于整个产业是具有颠覆性的。相较于主机和PC时代,云服务的供应商将会是非常重要的组成环节。同时,网络服务供应商也有望分得一杯羹,美国电信运营商AT&T就公开表示可能会对有更高网络要求的用户(主要是低延迟游戏用户)提供分层服务,当然需要更多的费用。

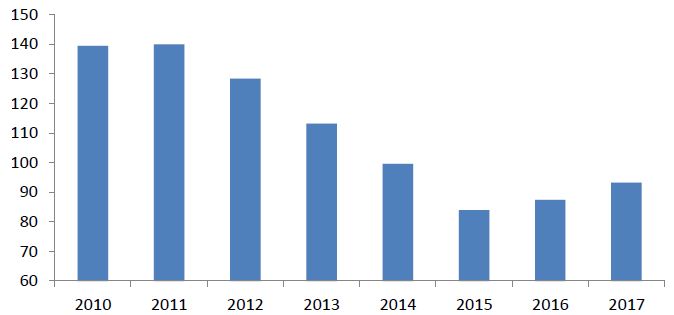

此外,在传统游戏领域中显卡制造商也将继续成为重要的芯片供应商,只不过他们销售的对象更多为平台。对于那些出货量明显减少的芯片制造商来说,这可能是未来翻盘的立足点之一。

(GPU出货量(百万颗)在2015年见底之后出现缓慢回升,来源:Mercury Research,摩根士丹利)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 吴海波·2019-01-21我更偏向轻游戏点赞举报

- coolguy001·2019-01-22硬核分享点赞举报