瑞幸重组,浪子回头:这一杯,谁不爱?

2020年4月3日,我依稀记得这是瑞幸自爆财务造假的第二天。

那一天,我突然想喝咖啡,于是叫了外卖。

20分钟后,外卖员给打电话:

不好意思哥,排队时间太久了,今天都爆单了,我提前给您确认了哈……

那个时候,我就知道:

尽管瑞幸自曝家丑、被迫退市甚至面临巨额罚单。

眼看他起高楼,眼看他楼塌了……

这些,并未动摇瑞幸的生命力。

资本市场的翻船对消费者端的体验没有影响,“割美国韭菜”反而成为传播话题。

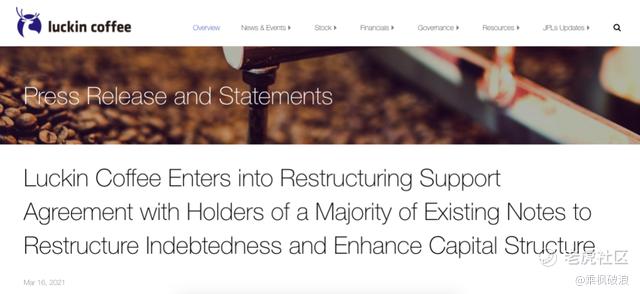

而近日的重组又一次把瑞幸推到了舆论的高峰——

3月17日,瑞幸宣布已与重要债权人达成重组支持协议,这将成为瑞幸重组过程中的关键一步。

受此影响,瑞幸在粉单市场暴涨49.51%。

瑞幸又活了?

其实,瑞幸一直都在。

毕竟,咖啡依然是一门好生意。

虽然不像当初沉迷于“资本游戏”的瑞幸,给投资人画出了中国“万亿咖啡市场”的饼……

但《2020-2025年中国咖啡行业市场需求与投资规划分析报告》中指出,初步估计2021-2026年我国咖啡行业的市场规模将保持10%的平均复合增速,到2026年接近1700亿元。

千亿级市场,加之瑞幸顽强的生命力,使得ta在我们未曾关注的角落里,依然在茁壮成长:

- 据瑞幸公布的经营情况,2020年前三季度,瑞幸的单季收入分别为5.65亿、9.8亿和11.45亿,同比增长18.1%、49.9%和35.8%;

- 预计2020财年瑞幸的营收将在38亿元至42亿元之间,2023年的营收可实现翻倍。

截至2020年底,瑞幸门店总数近4800家,超过60%的自营门店已实现盈利。

可见,瑞幸的生意还不错。

只是,不再有大额补贴。瑞幸咖啡门店战略也由原来的“快速扩张占领市场”调整为“精细化运营创造盈利”。

尽管先后历经财务造假事件和疫情,瑞幸的步调并未放缓——

2020年瑞幸共推出77款全新现制饮品,并将品类从咖啡扩展到奶茶。

而且,截至2020年底,瑞幸现制饮品总销量超过3亿杯。

瑞幸的业务发展正在变得更为健康。

但,这并不代表瑞幸的股票就像当时的蔚来一样。

好的赛道永远不缺竞争对手,何况咖啡这个赛道的竞争对手是来自四面八方:

线上,诞生了三顿半、永璞、隅田川等咖啡品牌;

线下,出现了Tims、Manner、挪瓦等连锁门店。

而且,自瑞幸事件爆发之后,有至少十家咖啡品牌获得融资。

加拿大咖啡连锁品牌TimHortons、中国本土咖啡品牌Mannercoffee融资背后都有巨头的身影。

一方面,咖啡市场的主要玩家(如麦咖啡、星巴克、连咖啡、manner等)都在加速开店;

另外一方面,茶饮品牌喜茶、蜜雪冰城和饮料品牌元气森林,对咖啡市场的投入也在逐渐增多。

由此可见,中国的咖啡市场也非常具有想象力。

不过,随着更多竞争对手的涌入,我们不禁要问:

有过黑料的瑞幸,凭什么脱颖而出?

不可否认,瑞幸有品牌优势,要做中国“好喝不贵”的“星巴克”。

“有优惠券,而且就在楼下,味道也还可以,几乎每天一杯。”

这是大部分办公室白领购买瑞幸的主要理由。

可见,瑞幸最得心应手的武器依旧是价格。

但是,随着瑞幸面临的财务资金压力,大额补贴已不再。

曾经,瑞幸烧钱培养了一大批咖啡用户;

如今,能否长久留存客群成为了挑战。

尽管,瑞幸积极进行品类拓展和多口味的运营。

但无论是国潮茶饮还是新鲜果汁,瑞幸都属于跟着市场跑的品牌,瑞幸的市场潜力依旧需要验证。

而且,别忘了——

瑞幸未来还需面对多重处罚,其中包括中国财务部、美国司法部等,以及美国和加拿大投资者的集体诉讼。

瑞幸还需要储备更多资金,以缓解债务压力。

对瑞幸而言,这是一场危险的游戏:

债务缠身,重组方案尚未通过,瑞幸还在试图扩张。

【投资小贴士:转发文章并截图发给公号,获取瑞幸投资建议。】

顺带插一句:

在青岛也有诸多咖啡店。

大多无非就是开了倒,倒了再开……

作为曾经每天一杯的咖啡爱好者,我确实无法辨别这其中细微口味的差别。

且无论是哪一个品牌,都不会成为唯一的选项。

所以,无论选择加盟哪一品牌,一定要擦亮双眼——

至少认真做一个市场调研。

往期精彩回顾

《放弃收益200%AMD,只为豪赌一场蔚来的未来!》

《前哨大会2020:未来有哪些企业值得提前布局?》

《马斯克错了!激光雷达才是未来!》

《寒武纪:众望所归后又深陷低谷,可否触底反弹?》

《Luminar:穿越牛熊的割韭菜冠军……》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 运赢·2021-03-27咖啡的品牌越多,咖啡的市场发展越快,每个品牌都会成长高。瑞幸咖啡的名字起好了!和谐,幸运!点赞举报

- wzq7047·2021-04-09股票很多,不知道除了赌之外还有什么理由相信它!点赞举报

- 钞能力系我·2021-03-24瑞幸还有各款创新茶饮,社群也是搞得有声有色,就是微信小店啥都卖,这点不太好点赞举报