【趣点】别了虾米,来了库客!

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

近日,虾米音乐宣布倒下,成为大流量互联网领域的一座墓碑。

沉舟侧畔千帆过,在虾米音乐奄奄一息前夕,中国音乐娱乐服务绝对龙头腾讯音乐(TME)在2018年底成功赴美上市,近几日股价不断创新高;全球三大唱片公司华纳音乐(WMG)去年6月登陆美股市场,股价累计涨近40%。

而在虾米刚被判死刑的时候,国内一家名气不大的音乐公司也要远渡重洋赴美IPO。近日,库客音乐在纽交所更新了招股书,计划募资5000-6000万美元。

这种反差,对于虾米人来说,心里或许五味杂陈。不过,音乐没有结束,虾米只是以另一种方式留在了大家的记忆里。

但不得不承认,音乐有多伤感,现实就有多残酷。在大浪淘沙的大流量互联网时代,有大靠山撑腰的企业也难免会败下阵来。这些年在版权站中倒下的虾米音乐终究还是成了阿里的弃子,当前QQ音乐、酷狗音乐、酷我音乐有腾讯的庇护,网易云音乐则还在网易这棵大树荫蔽下幸存了下来。

那么,并非大众所熟知的库客音乐是怎么活下来的?未来能岁月静好吗?

更像是音乐版权中间商

库客音乐在2007年成立,与酷狗音乐、酷我音乐和虾米音乐都差不多时间诞生。虽然有13年历史,但库客知名度远不及其他主流音乐平台,目前在安卓的下载量仅有25万次,酷狗和网易云音乐则分别有38亿次和26亿次安装。

知名度不高,与库客音乐的定位有关。库客音乐在官网介绍:公司是国内唯一的一家专注于非流行音乐版权运营及智能音乐教育的服务平台。目前库客音乐的数字音乐图书馆里BGM已涵盖世界上98%的古典、爵士和世界音乐等曲目,其中包括900多家世界著名唱片公司和厂牌。

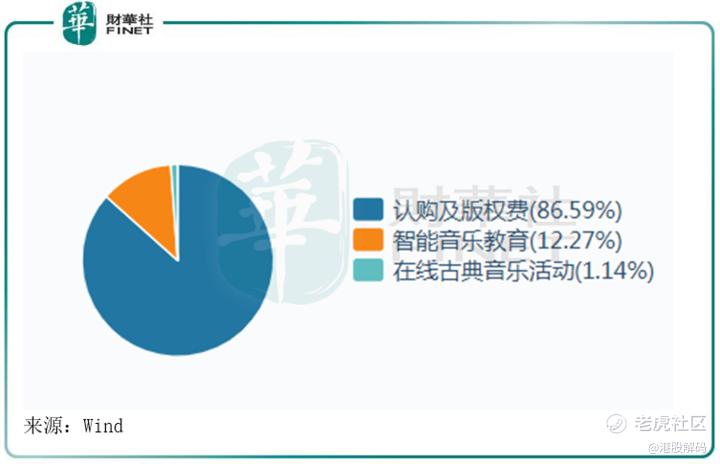

由此可以看到,库客音乐是一家专注古典音乐的公司,还做智能音乐教育。在2020年前9月,库客音乐的认购及版权费、智能音乐教育和现场古典音乐活动三个业务收入比重分别为86.6%、12.3%、1.1%。

从收入主要靠版权费这个问题看,库客音乐更像是行业的一个中间商:通过获取海内外大量古典音乐版权许可,并将这些古典音乐版权授权给网易云音乐、腾讯音乐、知名高校、影视制作公司等主流平台和机构,并从中收取认购和版权费。这种优势在于,公司从B端切入版权运营,错开了流行音乐的C端市场,且涉足到音乐素质教育的普适性,避开与流行音乐平台的正面交锋。

所以,库客音乐这种差异化的业务模式是其能在行业巨头拼杀的环境下得以生存下来的原因,而且还使其成为行业细分领域的老大。按2019年收入计,库客音乐在中国古典音乐授权服务市场中占有高达46.6%的市场份额,以及在中国第二大在线古典音乐订阅服务市场中有13.8%的市场份额。

核心业务增长承压

但从另一方面看,虽然库客音乐利润率高(2019年达36.54%),但是过度依赖上游音乐作品商和音乐平台客户群体的问题不可忽视。

库客音乐业绩的不稳定性非常明显。招股书显示,2018年、2019年,库客音乐的营收分别为1.52亿元(人民币,下同)、1.46亿元;净利润分别为4046.4万元、5676.2万元。2019年前9月及2020年前9月,营收分别为0.41亿元和0.35亿元,净利润分别为-0.07亿元和-0.59亿元。

业务划分看,库客音乐的主营业务认购及版权费收入在2019年不增反降,同比下滑9.33%,2020年前9月在疫情利好的环境下该板块营收也才微增1.12%。此外,智能音乐教育板块收入却大幅下降61.06%。

2019年收入端缩水,一大因素是库客音乐失去了两个大客户,这就是“中间商赚差价”的无奈之处。国内音乐平台与国外版权方对接的不确定性,是库客音乐盈利能力不稳定的原因。

拓宽收入来源

从过去几年成长性来看,过于依赖版权费对库客音乐来说不是长久之计。

为拓展收入来源,库客音乐的同行纷纷拓宽业务结构。国外音乐流媒体巨头、腾讯音乐第三大股东Spotify营收结构较为单一,但近年来一直在试图增加广告业务收入,吸引会员去广告收听音乐;同时也在尝试与布局播客业务,以及如K歌等泛音乐娱乐业务。

腾讯音乐则以“在线音乐+社交娱乐”为双轮驱动,近年来加码社交娱乐业务,主要由在线 K 歌以及音乐直播两大业务构成,2019年社交娱乐分部收入占比达到了71.9%,助力公司实现了连续盈利。

库客音乐这些年也在努力尝试多元化发展,其中一大战略重心是进军音乐教育业务。2015年,库客智能教学系统正式上线,为分销商提供库客智能钢琴和智能音乐教学系统,宣告正式涉足音乐智能教育领域。目前只能音乐教育业务拥有Kuke智能钢琴、Kuke智能音乐教学系统和Kukey课程。在2020年,库客音乐发售库客智能钢琴个人用户端。

从2019年7月1日-2020年9月30日,库客音乐的合作幼儿园从43所增加到1300所,在幼儿园放置的Kuke智能钢琴数量从大约350架增加到大约6800架,Kukey学生的数量迅速增加到10200多名,增长速度十分靓丽。

财务数据看,库客音乐这些年的努力成果不错,2019年,智能音乐教育业务收入比重上升至43.9%,在智能钢琴的销售收入和使用公司智能钢琴的音乐学生人数方面均排名第二,分别拥有20.5%和20.4%的市场份额。但在2020年前9月受疫情影响,智能音乐教育业务比重下降至12.3%。从短期看,公司在该业务仍受到疫情冲击。

在音乐在线教育这条赛道上,库客音乐目前的竞争力还不够。A股上市公司珠江钢琴(002678-CN)在2014年就已进军钢琴在线钢琴教育,不断加码“传统数码乐器+互联网教育”,2019年钢琴总销量15.6万台,珠江钢琴艺术教育加盟商达到了692家,2019年总收入超过20亿元,发展劲头较强。

此外,库客音乐在2020年开始探索现场古典音乐活动业务,收购了北京国际音乐节文化传播有限公司,将古典音乐爱好者的“圈子”与线下的音乐表演及活动做密切的结合,但受疫情波及,2020年前9月该业务收入仅为39.9万元。

小结:专攻古典音乐的库客音乐相较于几大流行音乐平台来看只是一个小弟弟,在2020年业绩负增长、高度依赖版权方、以及疫情冲击教育业务等问题上,库客音乐在转型的道路上并不顺畅。曾经两次赴港上市未果,此次若能圆梦纽交所,对于库客音乐来说是提升转型力度的关键。

作者:覃汉计

编辑:彭尚京

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。