【财报解读】奈飞18Q3:增长放缓?你说谁?

奈飞$(NFLX)$今早的财报表现亮眼,解除了Q2不达预期带来的市场担忧,拉涨了快11个点。

而且这对持有其他美股的投资者来说也是好事:虽然奈飞在标普$(.INX)$ 和纳指$(.IXIC)$里的权重都不高,但是对于前两天一直在盘整观望的大盘来说,明星股本次财报期的好表现有助于提振市场情绪。

1.核心要素:用户增速回升,且提高Q4指引

正如昨天前瞻里提到的,对于奈飞这种“成长型公司”来说,它高企的估值来自于“营收和盈利会在将来实现L型增长”的市场期待。

也就是说,别看现在PE高达150,但如果未来三年盈利能够翻3倍,那此时的价格也就变得合适了。

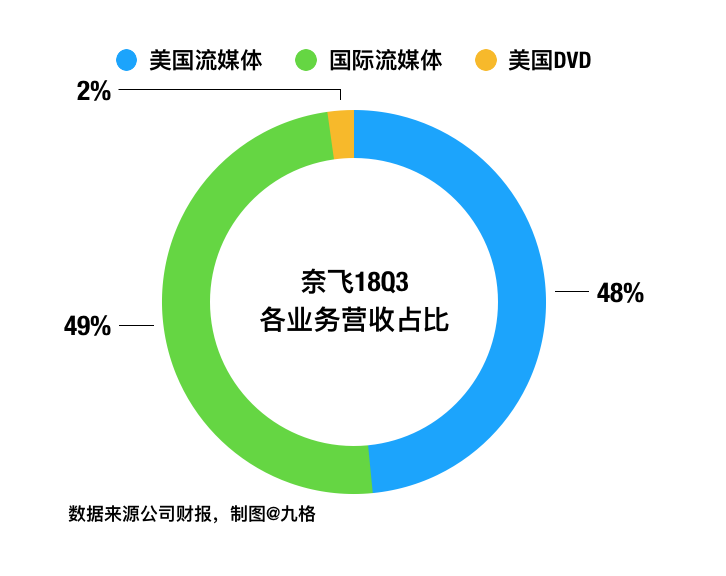

而奈飞商业模式又十分简单,营收全部来自于按月收取的订阅费,其中绝大部分来自流媒体部门。

所以对奈飞来说,保证用户持续高速增长十分重要,只有这样才能维持投资者“今天烧的钱会在未来加倍赚回来”的期待,才能保住估值。

而Q2财报后之所以跳空大跌,也正是因为当季用户增速不及预期。

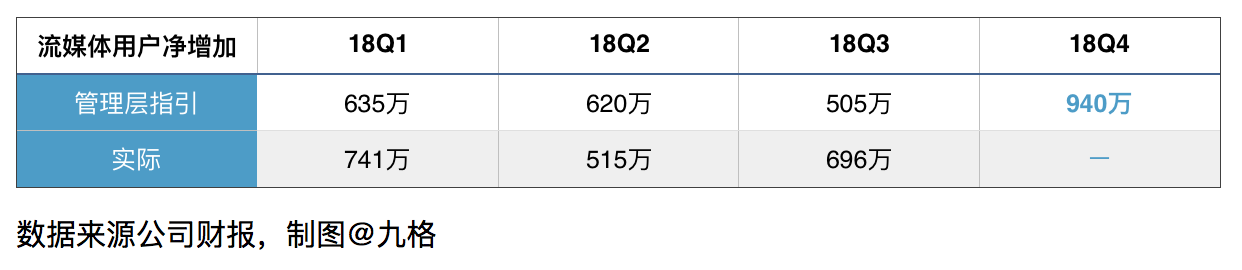

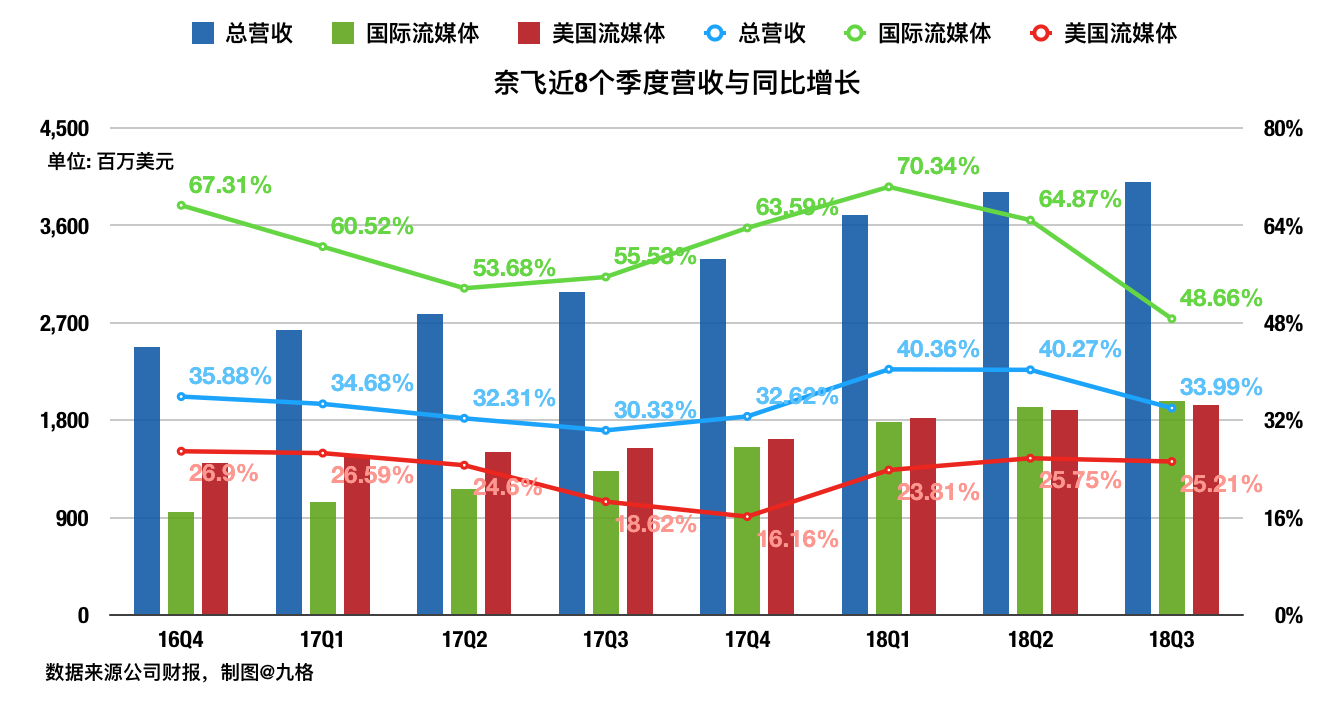

在这个核心点上,奈飞本季度表现亮眼,不但用户增速回归,而且更重要的是,对Q4做出了超过市场预期的指引——投资者原本预期Q4净增764万用户。

这再次证明了Q2的失手确实只是“季节性波动”,奈飞仍在轨道之上——对于Q2的放缓,哈斯汀曾解释说如果加上Q1,上半年用户增速仍然达到预期,这只是公司估测上出现了一定失误。

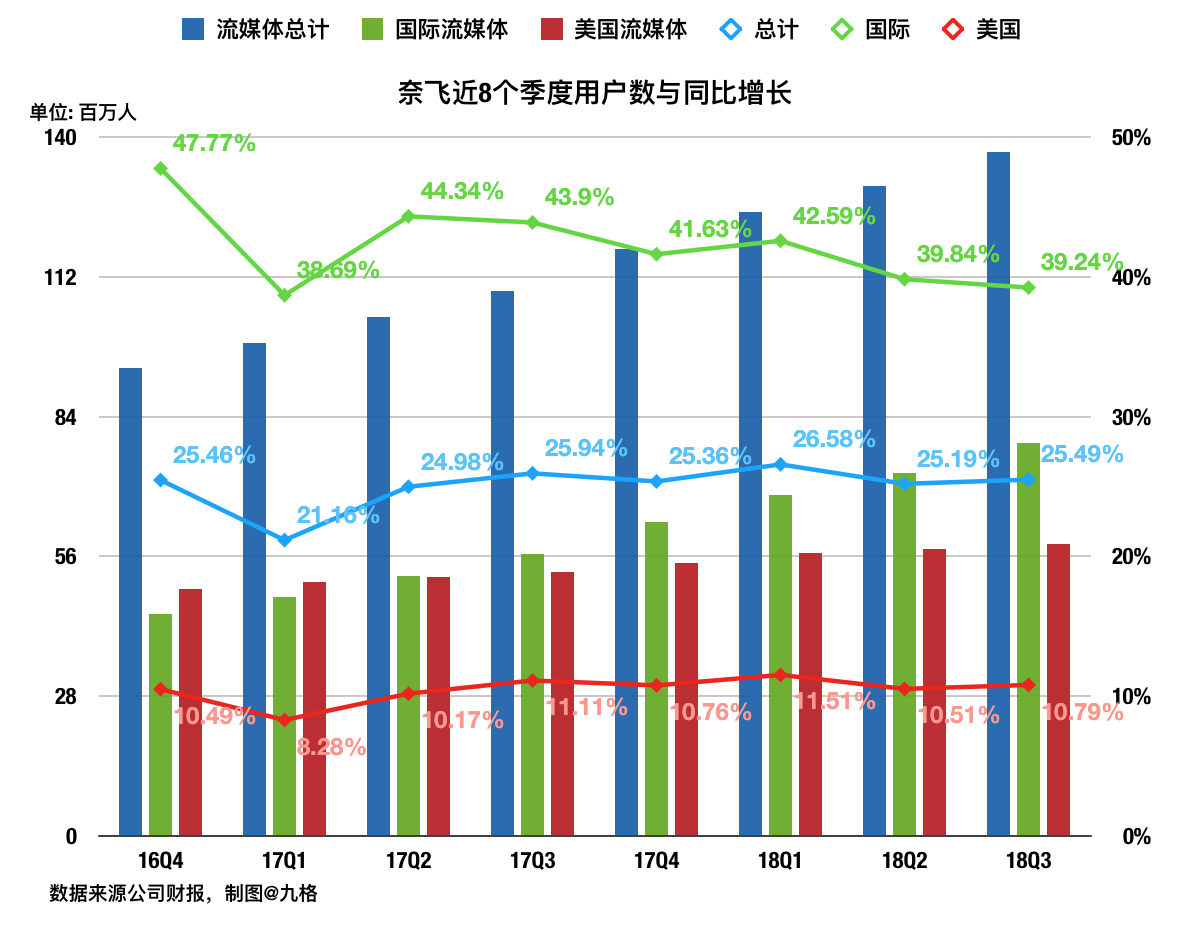

不过总的来说,奈飞用户同比增速在近一年多来都保持在相对稳定的范围内。

虽然Q4指引超预期,但同比来看仍在此范围内(+24.6%),因此奈飞本次财报更多是“恢复原有预期”,而不是“再次提升预期”。

2.财务状况:预期重回轨道

(1) 营收

本季度增速有所下滑,且管理层预计Q4营收约42亿美元,同比增长28%,继续放缓。

但由于上半年增速较快,全年营收预计仍然维持35.2%的增速,符合投资者预期。

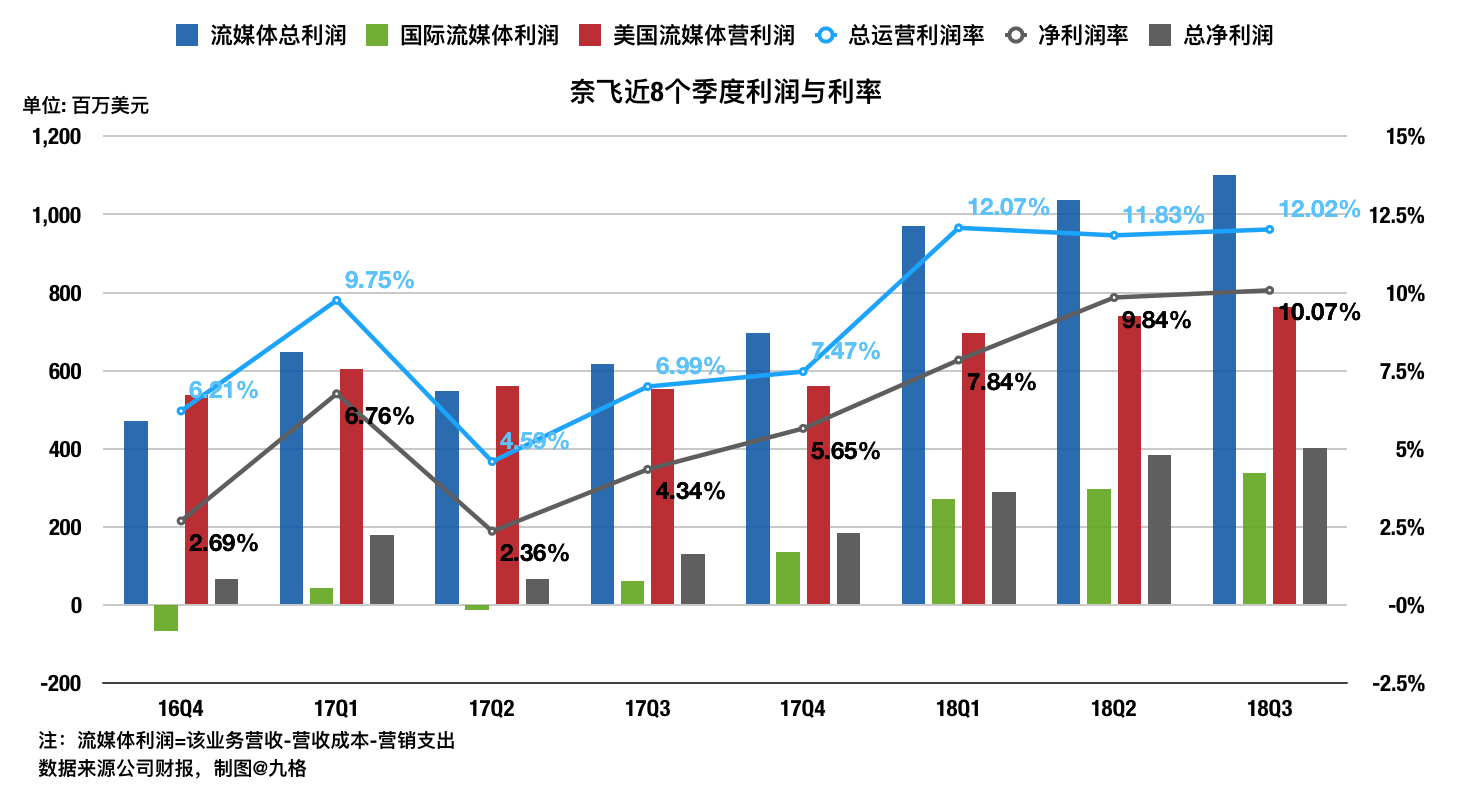

(2) 利润率

运营利润率虽本季度随用户增长反弹,但管理层表示由于Q4内容成本飙升(奈飞成本的确认与影视作品的发行时间一致),运营利润率会下降到5%左右。

全年运营利润率预计保持在10%-11%,符合原预期。

(3) 现金流

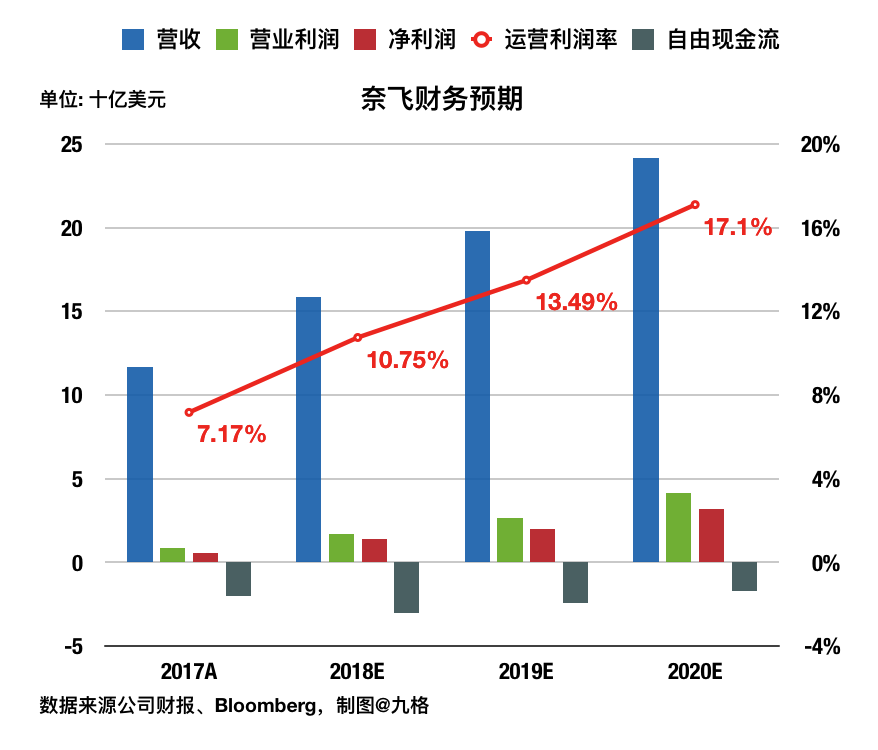

年初预期18年自由现金流为-30亿到-40亿美元,现在管理层更新指引认为实际会接近-30亿。

算是利好消息,不过仍在市场预期内。

(4) 小结

随着用户增长的回归,财务预期也重新回到了Q2财报前。

借用@老虎研报 的话就是:

预计18年自由现金流出将达顶峰,19年开始随着规模效益的展现而逐步减少“失血”,2022年起实现正现金流。

也就是19年就是基本面拐点。

3.风险与总结

一般认为,奈飞早期的起飞是抓住了时代的风口。

美国的有线电视订阅费有三个环节收费,内容制作方(制片公司或团队)、整合与发行方(各电视台)、信号传输方(广播和多频道传输体系),收费比例约1:1:2。

这就造成订阅费居高不下,而且用户还要被迫接受频道捆绑,打包买一些自己不想看的频道。

而互联网技术进步以后,奈飞为首的流媒体平台就利用廉价得多的网络费和“频道去捆绑”迅速打倒了信道传输方,进而挑战各电视频道,造成美国“剪线族”越来越多。

但面对如此明显的趋势,其他公司显然不会袖手旁观,于是不但苹果、亚马逊、谷歌等互联网公司纷纷入局,迪士尼、时代华纳等传统媒体也开始战略转型,加倍重视流媒体方向。

因此虽然行业仍不断扩张,但竞争却也愈加激烈,这也是奈飞最大的风险来源。

因为竞争激烈,所以无法大量提升订阅费,只能靠用户扩张来增加营收。

因为竞争激烈,所以无法继续依赖迪士尼等公司的内容,做一个分发商,只能转向原创内容。

固然奈飞凭借自己的内容策略(包括应用大数据来制作和投放针对性内容)创造了一批精品内容,吸引了大量用户,但文创行业的波动风险始终不可避免。

举例来说,17Q4奈飞发生了一笔3900万美元的非现金折损,奈飞表示这是因为部分已制作好的内容,最终决定不予播出。而消息人士则表示,该内容涉及此前爆出性 侵丑闻的凯文·史派西(大概就是纸牌屋)。

而且由于各大公司纷纷投入“原创剧军备竞赛”,内容制作成本近年来也被迅速抬升,这加大了奈飞的资金压力。

总的来说,目前奈飞仍然处在良性循环里:

- 技术壁垒和内容投入→更强大的内容阵营、更好的用户体验→更多用户→更高的营收和盈利→更多对技术和内容的投入。

但风险不可忽视,如果竞争压力持续上升,良性循环也可能转成恶性循环:

- 激烈竞争→加大内容投入,同时不敢提价→财务“失血”扩大→更加需要维持业绩,留住用户→更激烈的竞争

奈飞自己对此的解释是:

“我们目前并没有把重点放在任何一个竞争对手上,因为似乎没有谁能对我们产生那么大的影响……总有一天,大家必须要争夺钱包的份额…… 但目前似乎还不到时候……我们会继续与许多公司合作, 创造一个充满活力的大型行业”。

是否和哈斯汀一样乐观看待竞争风险就是投资者们见仁见智的事了。

5.股价看法

如前所述,Q3财报显示的是奈飞重归轨道,而不是有更高的预期。再加上如今大盘的氛围不同于以往,高估值公司受到更多质疑,所以我觉得重返年内高点是有难度的。

而短期来看,既然已经飙过了昨晚期权链显示的Expected Move ±34.8,那么按以前奈飞的套路,可能还会继续往上走。

不过本文不做任何投资指导,所以要是没往上走我也不负责哈😂

#财报知多少# #老虎财报季#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 蓝胖纸·2018-12-01如果是指望国际市场,那恐怕下季度财报不行点赞举报

- 长青小韭菜·2018-10-17😰这文章投到同花顺那里去了!点赞举报

- 复兴计划·2018-10-17大涨之后,还有再涨点赞举报