腾讯连续回购股票,分析师却认为回购可能是社会的毒瘤

腾讯$(00700)$连续15日回购股票,但这么做对股价真的好吗? #网易PK腾讯#

腾讯股票机今年的表现确实很差 , 最近腾讯每天都在回购股票 , 以给市场提高对公司的信心 。 而回购真的长期来说对公司甚至社会有好处吗 ? 不但如此 , 刚刚宣布的公司重组 , 也显示了管理层对公司危机的认识 。

而有观点确认为公司股票回购会导致严重的后果 , 甚至引起经济的低迷 。 因为钱花在回购股票之后 , 对员工薪酬 , 研发和公司其他优先事项中的自己就会不足 - 这对商业活力 , 收入和财富不平等 , 经济停滞以及国家经济增长产生潜在影响 。

关于股票回购的研究结果

这一结论的证据来自国家就业法项目 ( NELP ) 的Irene Tung和罗斯福研究所的Katy Milani的新报告 , 他们研究了2015年至2017年餐饮 , 零售和食品行业的股票回购 。

他们的新论文可能有助于解释为什么经济增长如此缓慢 , 生产率如此之低以及工人薪酬增加如此缓慢 , 即使股市目前飙升并且企业利润处于历史高位 。 公司正在努力让公司所有人在短期内更富裕 , 而不是提高他们的长期竞争力或投资于他们的员工 。

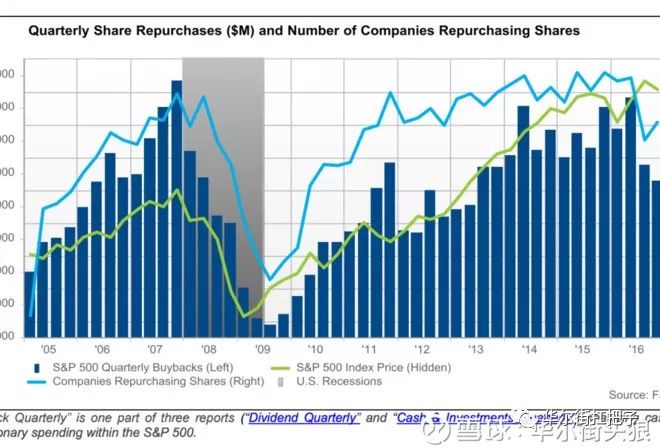

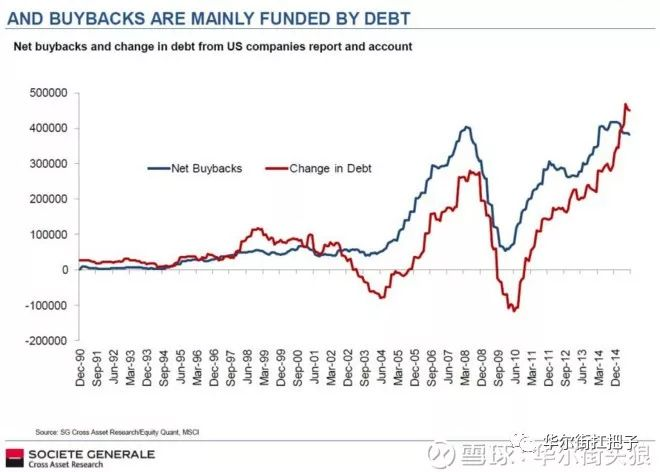

股票回购就是当公司利润不错 , 具有现金储备或借入资金在公开市场上购买自己的股票 , 不过这种做法在里根政府之前是被禁止的 。 ( 反对股票回购的论点是 , 这是公司操纵市场的一种方式;而支持的理由是公司应该能够按照自己认为合适的方式花钱 。 ) 近年来 , 公司利润很高 , 美国公司都很有热情购买自己的股票 。 美联储的数据显示 , 现在的股票回购相当于年度经济产出的4% , 高于20世纪90年代的零回购 。 从2004年到2014年 , 公司在自己的股票上花费了大约7万亿美元 , 仅在过去的六个月里就花了数千亿美元用于回购 。

罗斯福研究所和NELP研究了三个主要的低工资行业的公司 - 食品生产 , 零售和餐馆 - 的回购 。 不出所料 , Tung 和 Milani 发现这些公司积极购买自己的股票 。 从2015年到2017年 , 餐饮业将其利润的140%用于回购 , 这意味着它借钱或用现金补贴来购买股票 。 零售业将近80%的利润用于回购 , 而食品制造公司则将近60%用于回购 。 总而言之 , 在研究的几年中 , 美国经济中的上市公司将大约五分之三的利润用于回购 。 Milani说 : “ 公司在回购上花费的金额是惊人的 。 ” “ 那么 , 为了更深入一点 , 看看这对工人的薪酬有何影响 , 这是令人咋舌的 。 ”

如果公司将财务资源投入到员工而不是归票回购上 , 工人可以从中受益多少 ? 报告发现 , 用这些回购的钱Lowe's , CVS和Home Depot本可以为每位员工提供每年18,000美元的加薪 。 星巴克每年可以给每位员工7,000美元 , 麦当劳可以为其近200万名员工提供4,000美元 。

“ 全国各地的工人一直在努力争取更高的工资 , 但答案总是如此 , '我们负担不起 。 我们必须裁员或提高价格 , “ Tung说 。 “ 这不是真的 。 钱就在那里 。 它刚刚从公司抽走而不是再投入其中 。 “

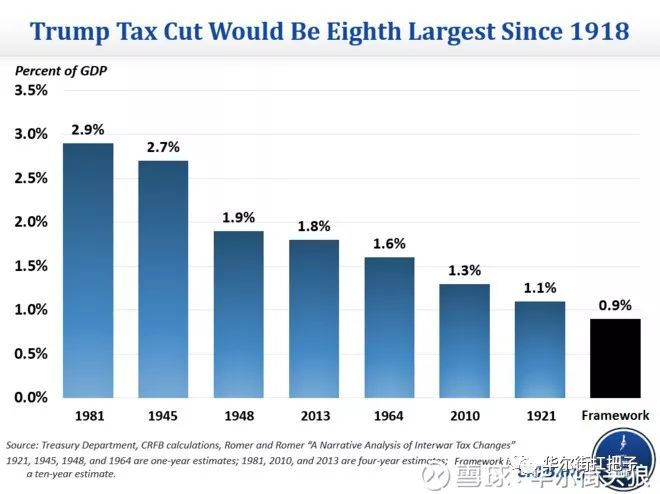

该报告调查了特朗普总统1.5万亿美元减税政策生效之前的时期 , 结果是回购甚至更大 , 因此资本所有者的新财富激增 , 而工资持续停滞不前 。 税收立法将最高边际企业税率从35%降至21% - 将企业的估计有效税率降至仅9% , 远低于家庭的有效税率 - 并鼓励企业从海外汇回资金 。

上市公司用这笔钱做了什么 ? 大部分买回股票并发股息 。 有强有力的证据表明 , 减税法律通过之前也是如此 。 在去年秋天举行的华尔街日报首席执行官会议上 , 前特朗普经济顾问加里科恩问一个会议室的所有高管 , “ 如果税改法案通过 , 你是否计划增加公司的资本投资 ? 举手示意 。 “ 大多数参与者坐着不动 , 科恩问道 , ” 为什么不是增加投资 ? “ 调查显示 , 公司正计划向股东分流资金 , 而不是将其投入研究 , 兼并和收购 , 进行设备升级 , 培训计划或提高工人的工资

从那以后 , 投资银行和研究人员的分析估计 , 减税产生的40%到60%的钱被用于回购 。 对罗素1000指数公司的一项分析发现公司的回购金额是员工待遇的10倍 。 因此 , Milani和Tung表示 , 他们预计未来几年工资在股东与员工的支出数据差距会变得更加夸张 。

并非所有经济和金融分析师都认为回购有问题 。 “ 标准普尔500指数公司的再投资接近顶峰 , 并且可以获得更多的现金 , ” 杰夫 · M · 弗里德和查尔斯 · C · 杨在 “ 哈佛商业评论 ” 中表示 。 “ 在过去10年中 , 500家公司给到股东的收入比例仅为41.5% , 低于批评者声称的一半 。 ” 此外 , 如果回购仅将资金从企业转移给投资者 , 然后重新分配对于其他更有活力的企业来说 , 这可能会减弱减弱回购对经济的整体影响 。

但越来越多的分析师不同意 。 经营着一家大型资金管理公司黑石 ( BlackRock ) 的拉里芬克 ( Larry Fink ) 认为 , 回购对公司不利 , 甚至对**也不利 。 “ 社会要求上市和私人公司服务于社会 , ” 他在一封公开信中写道 。 “ 随着时间的推移 , 每家公司不仅要提供财务业绩 , 还要展示它如何为社会做出积极贡献 。 公司必须使所有利益相关者受益 , 包括股东 , 员工 , 客户以及他们所在的社区 。 “

分析师认为 , 回购会在一些方面伤害美国企业 , 美国工人和美国经济增长 。 一方面 , 回购是高管们短期行为的一个标志 , 提高股东财富而不提高特定公司的潜在价值 , 盈利能力或独创性 。 由于回购 , 公司并没有变得更好;股东变得更加富裕 。 在对回购的详尽财务分析中 , 咨询公司麦肯锡发现公司通常会更好地发放股息或增加投资 。 回购也可能扭曲每股收益计算以及其他盈利和价值指标 。

一个相关的问题是 , 回购会从投资中抽取资金 。 德勤的研究人员指出 , 回购和股息占国内生产总值的份额飙升 , 而设备和基础设施的投资则保持不变 。 纽约大学的GermánGutiérrez和Thomas Philippon的新研究表明 , 投资者日益增长的商业集中度 , 缺乏竞争并且短视 , 这些都促使公司 “ 花费不成比例的自由现金流 ” 回购他们的股票 , “ 营造 ” 无投资增长的环境 。 “

然后是对员工的影响 。 首席执行官CEO是从回购中受益最多的人 , 因为这些人的主要收入是股票 。 另一方面 , 当公司购买自己的股票时 , 雇员通常什么也得不到 。

回购的增长和对其所带来的危险的研究越来越多 , 这也让人开始考虑限制它们的法律行动 。 Tung和Milian认为 , 应该像1982年规则变更之前那样要求公司提供股息而不是用现金购买股票 。 他们写道 : “ 发行现金股息 ( 普通股或特殊股票 ) 对公司股票价格的预测和操纵性影响较小 , 因此不太可能由高管或激进投资者为自己的利益进行博弈 。 ” “ 股息也没有与回购相同的潜力来掩盖市场和资产负债表对增加高管股票薪酬的影响 。 ”

Disclosure : 本文部分或全部内容均基于公开资料所得 , 仅能作为您的投资参考资料 。 同时所涉及个股仅作为案例 , 不构成具体投资建议 。 投资有风险 , 入市须谨慎 。 未经许可 , 不得转载 。

华尔街扛把子带给你最深度的美股金融资讯!敬请关注。(微信公众号:华尔街扛把子)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 珍爱生命远离A股·2018-10-12上市公司回购自家股票,也是对自家公司长期业绩有信息的一种体现,试想哪个垃圾公司愿意回购自家股票呢,一般都是业绩比较好的公司或者有潜在发展价值的公司才回购自家股票。这里举一个反例,比如a股上市公司,很多都是财务造假,业绩造假,不可能回购自家股票,一旦过解禁期,上市公司的高管就迫不及待的抛售自家股票,股票上市融资不是为了扩大再生产,而是为了圈钱割韭菜,这造成a股股票不能长期持有,不能价值投资1举报

- 珍爱生命远离A股·2018-10-12如果禁止股票回购,股票失去这个定海神针之后,会造成股价上蹿下跳的,会造成我们绝大多数股民无所适从,只有被割韭菜的份。对于我们绝大多数股民来说,缺乏专业财务知识,又没有人脉,可以说是对自己所买的股票的上市公司完全不了解,有了回购股票,股民可以对这家上市公司的未来有一个比较好的预期,可以安心持股,作价值投资。1举报

- 韭菜种植栏目·2018-10-11🙃弱势时期进行回购意欲抬高股价,无异于操纵股市的诈骗行为,饮鸩止渴。3举报

- 珍爱生命远离A股·2018-10-12美股几十年来,动不动就出现长牛市,除了美国多数公司业绩好作支撑以外,回购股票也是长牛的一个很主要的原因,这样全世界的股民都愿意把钱投到美股当中去,并且是长线投资,美国上市公司想不发达都难。公司发展好了,公司员工的收入自然也就好了,业绩好了,对公司上涨的股价形成坚实的业绩支撑,这是个良性循环2举报

- 珍爱生命远离A股·2018-10-12回购股票并不是件坏事,它对股票价格的波动有明显的抑制作用,这样投资人就能安心长期持有股票,上市公司就能安稳的利用投资人的钱扩大再生产,这是个双赢的做法,必须推广1举报

- 指月·2018-10-14不明白上市公司回购后怎么做财务处理,还有回购推高股价后怎么在报表上体现点赞举报

- 跑调大叔·2018-10-13你是空头吧,涨起来赔死你1举报

- 复兴计划·2018-10-11回购就注销确实没啥意思1举报

- Tigerinmotio·2018-10-12目标价150-180点赞举报

- 东营天地人和·2018-10-11股价跌一切都不对点赞举报