特斯拉与太阳城之间不可描述的事:华尔街投行到底有多恶?

这是一个关于资本主义丑陋阴暗面的黑色故事。

出场人物角色介绍:

- Evercore Partners: 文中称为 Evercore,一家投行咨询服务公司,特斯拉花钱请来为特斯拉提供fairness opinion(公允性意见)。

- Lazard Ltd: 文中称为 Lazard,是一家财务咨询和资产管理公司,太阳城花钱请来为太阳城提供公允性意见。

- Aswath Damodaran:文中称为教授,纽约大学Stern商学院教授,著有《The Little Book of Valuation: How to Value a Company, Pick a Stock and Profit》一书,作为估值的入门级读物,值得一读。

一些名词解释:

- S-4申报:美国证券交易委员会SEC规定在一桩合并交易发生之前,公司需要申报S-4来让股东知悉足够的信息,来为潜在的合并交易进行投票。

- 公允性意见 (fairness opinon):是指一份由投行或者其他第三方出具的关于并购(M&A)、回购(buyback)、分立(spin-off) 或私有化的公司行为的专业意见,来评估该公司行为的相关条款是否公允。

特斯拉$(TSLA)$的幕前带盐幕后灵魂马斯克之前宣布特斯拉将试图收购正陷于经营困境的太阳城$(SCTY)$,特斯拉愿意以0.11股自己的股票置换每1股太阳城的股票。

既然要投票,那么首先你总得先要让股东去评估这件事的是非曲直;但是很多特斯拉和太阳城的股东可能完全不了解特斯拉的业务,可能连电车、动车、电动车这三者有什么区别都分不清,他们怎么会去卖力调研然后获取足够信息作出合理判断咧?没关系你们的慈父马斯克已经想到了这点,于是他找了两家提供投行服务的公司,Evercore 和 Lazard,来分别从特斯拉与太阳城的角度来为你们写个公允意见。

这两家名头虽不算太响亮,但在投行界至少还是有一定地位的,两家也都是上市大公司(NYSE:$(EVR)$, NYSE: $(LAZ)$)。但是,这俩哥们一上来就发现了一个小问题。

在并购交易中其实有这么个逻辑困境,你看,收购方公司为什么愿意买春,是因为他们认为价格小于收购目标的真实价值;而目标公司为什么愿意卖身,是因为他们认为对方的出价要高于其真实价值。鉴于价格不能同时既高于价值又低于价值,所以逻辑上总有一方是冤大头。所以在双方信息对称的假设下,从纯粹严密逻辑的角度上,要么买方嫌贵不愿买,要么卖方嫌贱不愿卖,交易是肯定要黄掉滴。

那为什么商业世界天天并购月月并购无时无刻不在并购呢?一般并购能做得成得亏以上三个因素发挥作用。但是在特斯拉与太阳城这个局里,好像这三者都有点不对劲。

- 第一,信息对称就是个妄想,一般而言双方信息不可能对称,在这个并购案中是信息不对称么?不好意思,马斯克既是特斯拉的CEO和董事会主席又是太阳城的董事会主席,你把特斯拉和太阳城的 board 重合起来看,还有不少在两个董事会皆有坐席的人(或代表的公司),这两家公司简直就跟开夫妻店一样,彼此之间不可能有什么秘密。

- 第二,并购交易并不是零和游戏,不是1-1=0而是1+1>2,因为有传说中的synergy(协同效应)存在。在这个并购案中是是协同效应么?那么我们摸着良心来问一问,有规模效应(economies of scale)来节省成本吗?有两个公司互相独立时不存在但是合并就能潜在的营收来源(revenue streams)吗?况且现在特斯拉最核心的任务是让Model 3能够按期按量生产交付出来,这当然需要庞大的现金流的支持;而现在特斯拉最不需要的就是一家同样对现金流严重饥渴并且债务缠身的太阳能公司。

- 第三,有时候买方纵然知道自己付出了一个不划算的价格却还是愿意买,因为他们认为目标公司的管理水平太渣了,老子来管就会化腐朽为神奇。在这个并购案中是是目标公司管理实在太烂了吗?马斯克是两家公司的主席,难道是马斯克认为他的表弟一个当CEO一个当CTO都当得太烂了,所以要买下太阳城然后炒了自己的俩表弟再把公司交给别人管?

所以很不幸三个因素这交易愣是一个都不沾,这就愁煞了写意见报告的投行们:Evercore的任务是去说服特斯拉的股东买因为买便宜了,Lazard的任务是去说服太阳城的股东卖因为卖贵了,但是没关系,只要给够钱,再不要脸或者再打脸的事情投行们都愿意干。

而其实名义上这两家投行都supposed应该要做独立的公允的意见报告,不然这份意见无论如何都不能叫做公允意见。但是啊但是,让我们首先看一下这俩活宝在这份意见报告上的收费标准。

- 任务为忽悠特斯拉股东的Evercore收费为:意见费125万美元,外加只要交易做成再付575万美元;

- 任务为忽悠太阳城股东的Lazard收费为:0.4%的太阳城的股票(并不低于100万美元),还有可能额外再加200万美元,只要交易做成。

这个收费也是醉了,只要交易做成就有额外一大笔的辛苦费好处费,那你说从经济刺激和激励的角度而言,这些应该要做独立的公允的意见的投行们是希望交易能够做成还是做不成呢?这种收费名目是不是本身就制造了利益冲突,以至于独立性和公允性就都成了一个屁。

当然其实在西方的商业世界这个问题的标准答案应该是:不,你不应该为了自己利益而出卖你的委托人,因为你有fiduciary duty ( 诚信责任,大陆法系不讲这个所以大家比较陌生),你应该全方位无死角地专心呵护你委托人的利益。这也是为什么投行就敢如此不要脸与委托的公司订下如此利益冲突的报酬方式,因为法理和法律上你是应该忘却自身利益的。

顺便说一句,在S-4中有一个条款,如果之后有人因为Evercore和Lazard的公允性意见而要起诉他们,特斯拉和太阳城要出面支付诉讼相关费用。也是,你们搞个那么拙劣的报告出来确实是要留好后路以防后事,smart。

既然已经没有后顾之忧,现在可以大胆地不要脸了。所以大家不用看具体的公允意见报告,他们眼中的目标只有一个:促成交易。但身在象牙塔的教授看不下去了,他一般不愿意卷入到一桩投行的估值案中,但这次他实在是出离愤怒,你点燃了爷的激情和怒火。

交易详细信息(来源:aswathdamodaran.blogspot.com)

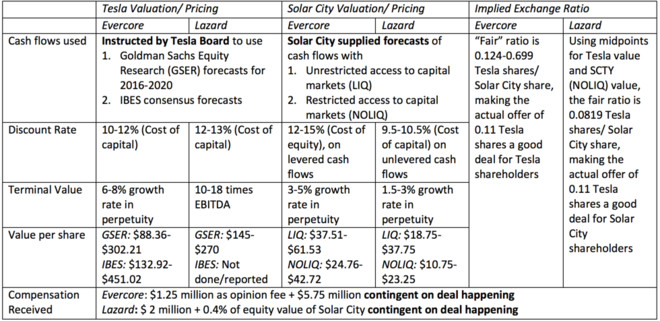

教授归纳了一下,具体而言,这两个投行的“公允意见”有如下几个不能不吐的槽点:作为在估值界有一定社会地位的专家学者,教授首先先从估值的角度讲了几句。

第一宗罪,这俩活宝居然外包了折现现金流模型里的预计现金流!

在这桩估值案里 Evercore和Lazard是如何预估未来现金流的呢?他们直接照抄了了别人给他们的现金流预估。谁给的呢?特斯拉和太阳城的董事会。也就是说特斯拉和太阳城的董事会出钱让这两家投行公司给这笔交易做一个估值模型,但是他们同时直接提供了这个估值模型里最重要的最需要投行专业意见进行分析鉴别的参数信息,而投行既没有分析也没有鉴别而是直接拿来用上了。

特斯拉董事会提供的现金流数据也不是他们自己做的,而是高盛的研究结果。也就是说Evercore 和 Lazard 在这个问题上没有半点自己的努力而直接抄了高盛的作业。鉴于高盛是特斯拉股票的主要承销商彼此关系魂牵梦绕云山雾罩,那这事就很蹊跷了,于是教授追问了三个问题?

- 高盛在特斯拉和太阳城选择投行出具公允性意见的决定中,是否插了一腿?

- 高盛在太阳城的现金流预估研究中扮演了什么角色?

- 高盛的研究报告是如何成为了两家投行对特斯拉估值的基石?

第二宗罪,D(折现率)上的猫腻。

折现率本身对DCF的最终估值输出具有重大影响,比如同样是一笔每年支付你100块的永续年金(perpetuity,指每年支付一直支付到天荒地老的年金)Evercore给特斯拉的折现率是cost of equity (权益成本)10%-12%,给SolarCity 12%-15%;Lazard给特斯拉的折现率是cost of capital (资本成本,包括cost of debt债务成本)12%-13%,给SolarCity 9.5%-10.5%,

看得出来两家银行在折现率到底应该特斯拉高还是太阳城高这个问题上有非常大的分歧。教授指出你这里有点太粗放了啊,毕竟DCF估值模型里有永续经营这个假设,而没有人会认为无论是特斯拉还是太阳城现在的经营状态能保持永远,所以当这两家公司进入低增长、高利润率的阶段之时,它们的折现率是不是应该与之前的折现率不同呢?

不同的增长速度会决定不同的折现率,但是在这个报告中折现率却明摆着一刀切,甚至虽然Lazard在给出太阳城最后terminal value(终端现金流的估值)的预测的时候其实是给了一个1.5%至3%一个范围的,也就是说他们认为太阳城最后的永续增长有可能是1.5%到3%中的任何一个数字,但是他们也没有调整折现率来反映不同的增长。报告前后缺乏一致性。所以DCF的CF是外包的,只有D是需要自己做的,但是在D上两家投行做得还是很操蛋。

第三宗罪,terminal value的拙劣的估算。

我们都知道DCF模型你只能预测有限年限的现金流,到最后所有的公司都不得不无奈地迈入成熟期,掉入漫漫的低增长深渊。而这个时候DCF就需要估算一个永续增长,并且将其折现回来成为terminal value。一般而言这个增速都是很低的,比如你可以用美国的GDP的增速来做一个估计;当然不同的行业也可能会有不同的增速,但是出入不会太大,毕竟一家公司实现千秋万代的持续增长其实以一桩奇迹般的丰功伟绩。美国GDP增长的均值大约是3%-4%,我们看到Evernote给特斯拉的永续增长率是6%-8%,exo me??在一个通货膨胀接近0无风险利率大概是1.5%真实增长率(real growth rate)大概是1-1.5%的经济体中,你要取得6%-8%的永续增长根本是——用教授的原话说——nonsense (扯淡)。

第四宗罪,估值结果范围畸宽。

与所有模型一样,估值模型上有个garbage-in garbage-out的情况,意思就是如果你的input输入变量是垃圾,那么就算模型是完美无暇的,出来也只能是垃圾。当然如果你的模型本身就每个毛孔都挂着一个槽点,那出来的东西估计是垃圾也不如。所以我们可以看到 Evercore 给特斯拉的估值结果是88美元—451美元的一个超级宽广的范围,给太阳城的是24美元—61美元的范围;Lazard也好不了多少,一个是125—270,另一个是10.75—37.75。

第五宗罪,从论据到结论的跳跃性。

这点教授没有谈到,但是我自己看S-4就非常不解。好吧我退八百步讲就昧着良心瞎了眼相信你 Evercore 的估值了,我就相信特斯拉真的值 88 到 451而太阳城也真的值 24 到 61,那你是怎么得到“公允”的股权置换比例应该是 0.124—0.669这个结论的?这必然是用太阳城估值去除以特斯拉估值,但这是怎么出来的数字?我除来除去也除不出。

但是你投行的结论确实也蹊跷到让人浑身酥麻,0.11是收购对价的比例,0.124-0.669 这个数字就正好可以跟特斯拉的股东说,你看我们只花了0.11就能买到超值的太阳城。而 Lazard 得出的结论是“公允”比例 0.0819,于是就可以对太阳城的股东说,你看我们只值0.08 但是我们能卖0.11,还不赶紧卖?无论是 Evercore 还是 Lazard 都“出色”地完成了马斯克给他们布置的任务。

投行业真的是一个无比操蛋的世界。特斯拉的股东们,你们才是被这场交易干得最翻的那群人,你们才是要支付天价的咨询费、支付潜在的诉讼费、支付如果交易不成的分手费(但我认为这与交易成功所带来的损失相比微不足道),然后如果交易成功就要扛起太阳城这个大拖油瓶前行的那群人。当然你们还有机会,目前情况来看这笔交易未必板上钉钉,所以请大家众志成城积极投票,向着马斯克的脸投出神圣的否决票。

(本文为对 Aswath Damodaran教授的一篇博客所做的文献综述外带加了自己的一些想法,教授原文地址 http://aswathdamodaran.blogspot.com/2016/09/keystone-kop-valuations-lazard-evercore.html ,大家请自行观瞻。)

#做空TESLA吗# #特斯拉并购案#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

要点是他们其实不care真正的估值到底是什么,投行称职与否,他们觉得自己在投资未来,不管是电动车还是太阳能都是未来。