全球投资谈:印度股市新高的“真相”;这不是IPO投资的好时候

印度股市新高背后的另一面:强势美元影响无处不在,股市、商品都受牵连;腾讯财报扑街背后或是中概股高估值时代转向,IPO投资不是近期明智选择。

最近市场的主题似乎就是,美元很强!

同时,新兴市场很惨,这个无需赘述,大部分国家汇率承压,股市承压。当然,也有市场表现的有些“逆天”:

印度市场代表指数:孟买30敏感指数,竟然还来了史上新高,于是乎,A股又躺枪被拿来开涮。但是,我们还需注意事情的另一面,那就是印度卢比的汇率情况:

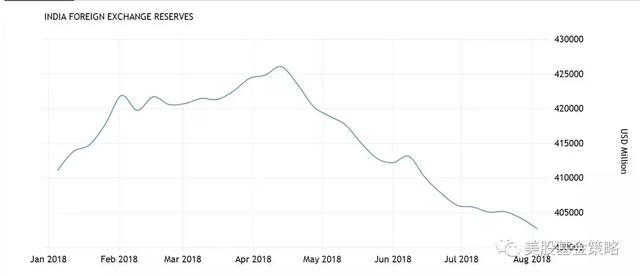

印度卢比对美元汇率也创出史上新低,印度卢比这几年的贬值历程也是分外凶猛,这个特征在我过去介绍印度股市的时候也提过。

而近期印度市场的外汇储备也下降的厉害,预示着印度卢比的贬值过程不会轻易刹车。

所以美国市场的印度主题ETF,无论是蓝筹类的INDA,还是消费类的INCO,今年的表现其实也没那么神,大家也要注意近期别被舆论鼓噪以为印度市场真出现了惊天动地的大机会。当然,在新兴市场中,印度市场还是长期相对靠谱的市场,你要投这个市场就要持续的配置,还是有望获得不错的收益的。

而从历史来看,近期大家觉得很凶险的美元搅动世界局面,其实还没到最凶险的状况。《华尔街日报》列出的过去10年里G20国家中,52周内相对美元累积贬值最惨货币榜单,土耳其里拉近期这波跌势排名第二,最惨的还是2014年油价暴跌中的俄罗斯卢布贬值,而更多惨状发生于08到09年金融危机期间,在那个全球市场动荡的时候,美国经历了第一波冲击后,倒是慢慢成为资产避风港。

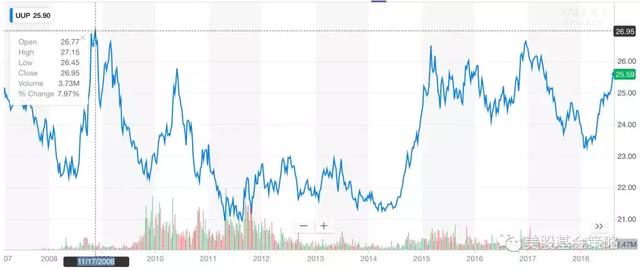

所以,在这个时节,你如果有避险需求,那么建议以美元相关避险资产为主,比如美债、美元本身。同时也需要注意,所谓避险资产并不意味着不跌,或者在市场凶险时马上显现出功效,很多时候它更是届时相对抗跌并更快反弹,为你在市场从危机走出前带来缓冲,保护你的本金为市场复苏留下“子弹”。

而从美元指数ETF:UUP来看,其史上高点即在2008年11月,而此前2015年和2016年也都有相对高点,也曾经引起新兴市场震荡,对于投资者来说,UUP也算是目前这个市场趋势下,比黄金资产更好的避险工具。

而当美元强势,各大新兴市场经济放缓,甚至陷入困顿之时,另一个明显受损的板块当然就是商品,2017年堪称商品小阳春,但是自从贸易战开始各类商品就遭到压制,直到最近全球经济前景蒙上阴影,简直就是让商品走衰惨遭石锤。

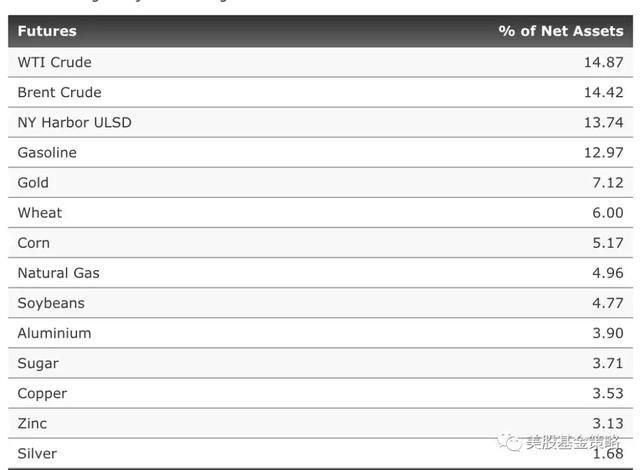

从美国市场商品ETF:DBC近3个月走势看,疲软下跌之势非常明显,这只ETF包含了14个品种的商品期货价格,可以说是当今全球商品市场的直观反映。

可以看到,其中大头还是石油,美油和布油加起来占比近30%,而去年年中开始因为减产和全球经济乐观预期大涨的油价,近期同样萎靡。

挂钩美油的ETF:USO,进入7月也是开始下行,产量继续减少的空间不大,市场需求又开始令人生疑,油价起码后续将进入震荡期。

对于商品投资,需要注意的很简单,这是典型的周期性行业,而且伴随新兴市场普遍经济减速,缺乏新的大个头新生力量,指望持续数年的景气大周期将很难。这也是我过去提过的,商品投资具有明显的“看得见的天花板”特征,再怎么涨都可以感受到前面一个天花板横在那里,所以很适合交易型选手,一般人没必要太多精力涉足。而近期趋势更加明朗了,不管商品们接下来价格如何涨涨跌的,别碰就是了,底在哪里我不知道,但是肯定还没到来。

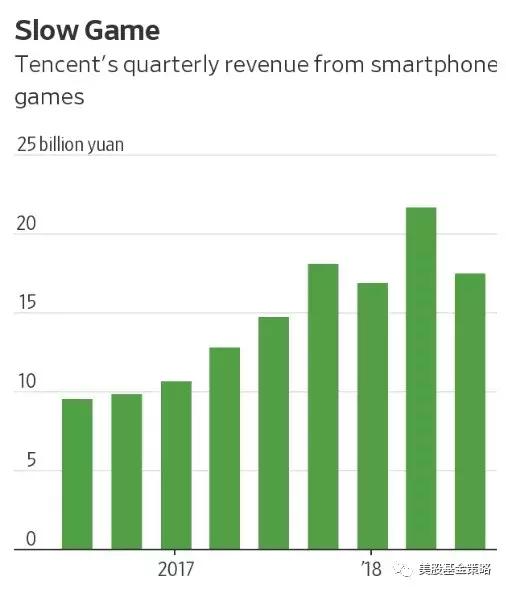

商品有天花板,公司发展过程中也常见阶段性的天花板啊,比如最近的大新闻就是:腾讯财报扑街了!想想去年,多少腾讯投资者还信心满满,“腾讯的未来是星辰大海”,甚至期待两三年内进入万亿美元市值俱乐部,今年咋突然就不行了。

事实上,腾讯财报最让人忧虑的还是手机游戏收入,这个环比下降太刺眼。此前,网易游戏业务糟糕透顶,还有人认为只是公司问题,这是网易被腾讯痛扁的体现,但是已经有人早就指出游戏行业恐怕增长空间也到头了,甚至中国科技巨头的互联网红利已经到头。

今年以来,腾讯股价就一直不振,资本层面原因我认为还是其前期高速发展下股价不断上涨,本身估值已经较高。估值高不是问题,特别在全球资本宽松,公司业务高速增长的情况下更是正常,但是估值也总有向“正常价值”回归的趋势,而拉动这个趋势的常常是两个作用力:

首先,大环境,资本周期由宽松走向趋紧,牛市乏力,你业绩再好估值也再难提高。

其次,公司业绩增长,高估值要高增长托着,一旦减速就可能让估值增长的杠杆变成反向的估值回归的杠杆。此前,美股的Netflix、Facebook都经历了这样的时刻。

偏偏,又由于众所周知的原因,人民币(或者说类人民币)资产受挫,这个时候腾讯业务又真的开始体现减速迹象。而且要注意,这一迹象不是本次财报才体现,近半年种种数据,以及竞争者的出现就已经体现,一些投资者也开始高位离场,近期财报只是石锤而已。但是,这也带来一个“好处”,那就是对腾讯业务担忧下,其股价已经提前反应,形成一个逐步下跌趋势。

所以当坏消息落实的时候,你会发现市场反倒是没有那么激烈,比Facebook一天跌去千亿美元+的惨状好多了。但是,常常,也正是这样的过程反而让投资者容易亏损或者收益出现巨大回撤,因为这个过程拆开看并不激烈,总让你觉得这只是短期现象,特别是腾讯此前长期的投资者更是因为一种“感情”,即使面对已经明显过高的估值,一些已有的迹象而不愿接受腾讯减速的观点,眼看着投资收益受损。所以,做一个真正的“价值投资者”真的好难。

最近围绕腾讯的讨论也很多,一篇关于腾讯战略的观点文章更是成为热文。在我看来,腾讯的战略需要根据自身基因和市场方向不断调整,但是确实一个公司有其基因和能力边界,所以腾讯在新业务上偏重投资的方式也问题不大。但是,腾讯确实需要在游戏之外,找出新的增长之道,当然,这是马化腾思考的事儿,咱就不用多想了,还是从投资角度去观察时机,可能也需要更多耐心,要知道PC时代的霸主微软在互联网时代找准方向也是花了十年的时间啊。

与此同时,伴随腾讯走衰的实际上整个中国科技公司的疲软,特别港股上的诸多科技公司纷纷惨跌,甚至破发。但是,就是这样,还有大量公司打破头要流血上市,因为大家都清楚经济周期进入了什么阶段,银根收紧,一级市场已经缺钱,只有赶紧到二级市场来融资了。所以,像蔚来汽车就目前这个阶段其实更适合一级市场混的,也来二级市场了,而且超200亿美元的估值惊煞众人。特斯拉不到600亿美元市值已经被狂呼太高,但是起码已经量产了多个型号的汽车,建立了具有全球知名度的高端品牌,跟蔚来一比,我靠,特斯拉估值倒是显得“合理”了。

这里,我也斗胆建议,近期的IPO请不要参与(过去,我一般会用“谨慎参与”),不是说这些公司不好,而是它们处于一个尴尬的资本泡沫时期和去泡沫时期的交接点,泡沫期进入的是不甘估值打折的老股东,接盘的又是不准备按照泡沫期估值的投资者,所以真的风险很大。本来创业公司从并不透明的一级市场,走入二级市场,就是一个估值验证落实的过程,这个时候去当接盘侠实在烫手。这个时候,不妨等一等,待这些公司经历进一步的去泡沫过程后,再以更合理的价格入手。

事实上,尽管IPO被认为是很多创业公司的梦想,但是IPO也确实意味着更大的考验,“见光死”的上市公司也屡见不鲜,特别在一些资本泡沫下,前期投资者以及创业者看时间节点出现特别情况,可能是泡沫高点,也可能是泡沫开始被挤破的时候,会有很强的动机IPO。不过,特别进入21世纪,本身经历了互联网泡沫破灭和次贷危机两次危机,让二级市场遭受打击,而此后又是近十年的资本宽松引发一级市场热钱巨多,也降低了私有公司IPO的热情。

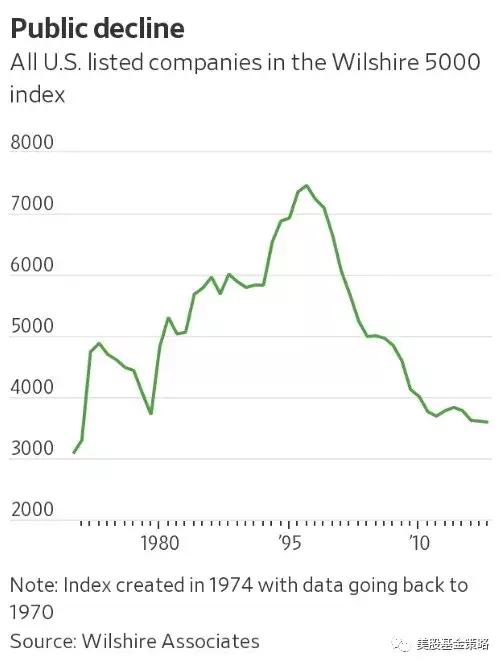

1974年,一款名为Wilshire 5000指数诞生,试图覆盖全美上市公司,当时美国上市公司总数也在5000左右。而此后这个数量在1997年达到高峰的7500个,但是接着就是一个不断减少的过程,如今Wilshire 5000指数已经严重“名不副实”,因为美国上市公司只有3500只。

但是,一个国家上市公司数量从来和这个国家市场的质量无关,因为伴随这个过程的是美国新一代巨头公司的成长。

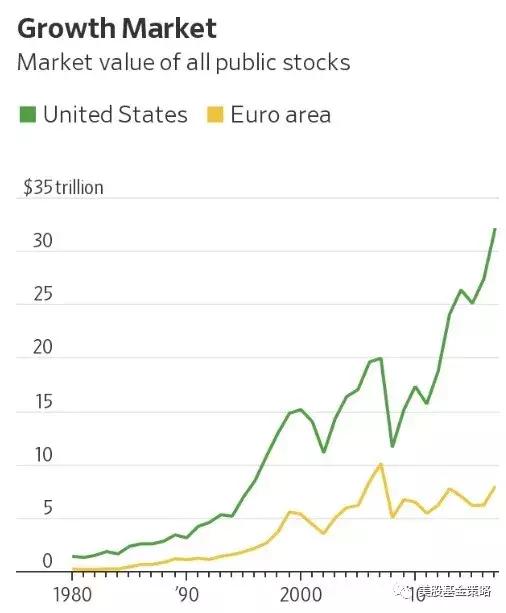

可以看到伴随美国上市公司数量下降的同时,美国上市公司的总市值却开始膨胀,伴随次贷危机后的本轮牛市更是不断创出新高,而缺乏新经济的欧洲地区上市公司市值却至今没有回到次贷危机之前。所以,IPO对于上市公司本身是个好事儿,特别对于其中利益相关的个人,但是对于投资者,从来是个需要谨慎对待的投资主题啊。

$腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Te·2018-08-17来一场暴风雨吧点赞举报

- Hilliton324·2018-08-17这波操作可以点赞举报