从虎牙财报看直播红利吃尽

虎牙2季度财报可以说是很差了,直播平台在经历过爆发期逐渐趋于稳定,今天就来带大家从虎牙财报说起,聊聊整个直播行业

虎牙第二季度总净营收为人民币10.383亿元,同比增长125.1%,超过分析师预期9.98亿元;

归属虎牙的净亏损为人民币21.254亿元(约合3.212亿美元),上年同期的净亏损为人民币1500万元。财报中解释称这是因为首次公开发行前存在的优先股衍生负债,在公司上市时价格导致企业价值增加

财报发出后,虎牙盘后下跌超8%,今天盘前一度下跌9%,下跌总有理由吧

营收成本快速扩张

与营收增长相伴的是成本亦快速扩张,虎牙2季度人民币10.383亿元,同比增长125.1%,而2季度的收入成本为8.72亿元,同比增长115.9%。从数据来看,虎牙仍然摆脱不了母公司在财务管理方面的习惯和影子,营收增长率不高,营收与高额成本仍然呈正相关。

除此之外,虎牙2季度用户数据表现不佳

虎牙作为游戏直播平台,在关注营收和净利润外,最需要关注的指标就是MAU 和付费用户数,平台粘性和用户数量增速、用户付费意愿都做为公司货币化的基础,也就是说增速下滑,代表着未来营收净利的下滑,必然会杀估值。

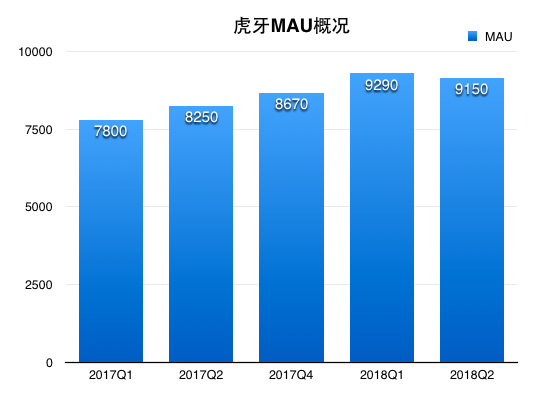

- 虎牙第二季度平均月活跃用户为9150万人,较去年同期的8250万人增长10.8%,一季度为9290万

- 虎牙第二季度付费用户总数为340万人,较去年同期的240万人增长40.7%。,与此前的一季度付费用户数持平。

而虎牙2季度的财报也确实不如预期,虎牙2季度整体MAU(月活用户数)同比增10.8%,较1季度19.1%的增速有所下滑。

而虎牙的问题 更可以说成是整个直播行业的都存在的问题,下面我想通过由上而下(也就是政策-行业-公司)的方式来分析虎牙及其他直播公司所存在的问题。

政策的风险

文旅部门的执法行动目前已经成为常态,对于直播行业的加查力度正在逐渐加强。在四月的“监管风暴”中,文旅部再次进行了针对直播平台的审查,排查手机直播应用4939款、责令下架370个直播视频app,对花椒直播、六间房、熊猫直播、斗鱼直播、虎牙直播、映客直播等30家网络表演平台开展了集中执法检查。在随后的7月更是对b站下架一月的出发,可以看到对于直播视频的监管越来越严。

直播市场趋于饱和

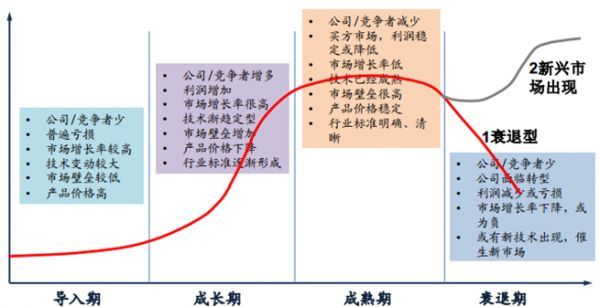

对于整个直播市场来说,2015年和2016年是游戏直播平台竞争最激烈、发展最快的两年。各种平台层出不穷,用户迅猛增长、资本争相进入,直播市场一度被称之为风口上的猪,风来了,猪都可以起飞。在此阶段集中体现为优秀初创企业诞生、如YY 天鸽互动这类老牌公司巩固势力、如陌陌人人这类公司转型直播。

在平台竞争流量的早期,多家平台纷纷与大主播签下动辄千万的大合同,资本十分活跃,烧钱圈地的时期。同时间段内国家推出的“光进铜退”政策全面提升网速,在客观上也助力催生了大量的主播。

2017年市场进入了平稳期、资本的注入会更加理性。YY陌陌等平台在巩固自己市场地位后,随着而来的是流量的爆发,基于前期的积累,直播市场的货币化表现良好。其中游戏直播平台市场规模从120%以上增长率降到了43.5%,,预计2018年市场规模增长率会降到19.6%。

而目前直播行业在面临的也是这个问题、国内市场逐步饱和、流量成本越来越高、效率降低。看到很多很多投资者提议国内平台国际化的话,实际上国际化并不如我们想的那么容易,本土平台国际化很可能会水土不服,就比如说国内直播平台营收主要来源于打赏、而海外的则主要来源于订阅和广告、再比如说国内倾向于在移动端看直播,而国外还是倾向于在pc端甚至是电视上观看。

如果不考虑国际化,很多直播公司都选择了上市。今年以来,虎牙已经率先赴美上市、紧随其后的是映客、而斗鱼、花椒、快手也都传出了今年将上市的消息,直播行业迎来上市潮。然而,上市或许能为直播平台输血,但整个行业仍面临用户增速放缓。下一步各家直播公司的竞争也就会越来越剧烈,就比如说我们吃饼,当饼的大小不变了,我们想吃的多一些的话,就只能从别人口中抢份额。

下面就来分析下几家头部公司的业务对比

正如我上一篇《陌陌、YY、虎牙、以及映客的估值对比》提到的

- 映客$(03700)$以纯素人为导向的模式更加突出,主播是平台的主要内容贡献,内容类别也依据主播的自主选择。映客通过虚拟商品、虚拟服务连接主播与观众的互动,再基于不同观众的喜好推荐不同风格的主播,。

- 直播对于陌陌$(MOMO)$来说从原有的生态增加了视频内容生态。陌陌与其他传统类或纯秀场类的直播不同的是陌陌通过直播盘活了很多原有的社交关系中。陌陌不仅仅依赖头部直播以及土豪用户打赏,腰部直播的用户量以及营收比例占据整个陌陌的50%。

- $(YY)$则以秀场起家,更重视头部直播以及土豪用户打赏, YY一直在寻找更多能变现的直播场景,因为这样会涉及大量的道具使用和打赏

- 虎牙$(HUYA)$ 号称游戏直播第一股,它是从YY 中拆分上市,相比于前面几个,虎牙更聚焦,以游戏为导向,虽有知名主播,但虎牙对热门游戏依赖较强,比如绝地求生、王者荣耀。。

- 不过说到游戏直播,人们更喜欢用斗鱼与虎牙做对比,因为两者聚焦游戏方面,属于游戏直播第一梯队,游戏直播不同于其他,游戏直播需要抓住爆款游戏,比如虎牙就是抓住了腾讯王者荣耀与吃鸡,而斗鱼当时则抓住了英雄联盟。相比于虎牙来说,斗鱼的业务更多元化,除了时下流行的爆款游戏直播以外,还会有很多老游戏。

除了内部趋向于同质化,竞争愈加激烈外,还要补充一下在直播行业逐渐饱和的情况下,短视频行业迎来爆发期,有北抖音南快手之说。据统计,截至去年12月,短视频行业用户规模已经达到4.1亿人。快手的日活用户已经超过1.2亿,抖音的日活更是达到1.5亿。快手和抖音更是先后宣布开启直播功能,两大行业有进一步融合的趋势。基于以上的直播短视频APP都在占据用户碎片化时间,彼此存在竞争关系,此消彼长。

从市占率和财务状况来说

- 2017年移动直播市占率排行,分别是:陌陌29%,映客15.3%,YY15%,抖音直播13.7%,剩下的就是斗鱼虎牙都在5.5%以下,斗鱼略胜虎牙,虽然游戏市占率小,但是胜在用户群稳定,消费能力强,不过直播公司的主要营收还是基于打赏为主,也就是说,用户的增速对于这些APP尤其重要。

总体来说,内部市场饱、平台趋于同质化,外部又受到了短视频等新业务的冲击,另有政策方面的压力,所有类似于虎牙一样还在直播界摸爬滚打的公司都面临这样的问题、如何保持业务高增速、如何向股东和用户说一个“新故事”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- River0·2018-08-14做空直播业1举报

- 荒野侦探·2018-08-14苍天绕过谁,暴跌都有份。1举报

- lcxlove·2018-08-14暴跌开始,破发就在眼前1举报

- 动力火锅211·2018-08-15最大的iko点赞举报

- 打左灯向右转·2018-08-14给了增加财富的机会,别让机会溜走点赞举报