#老虎财报季#

$苹果(AAPL)$ $伯克希尔(BRK.A)$

作者 | 蓝点财经

万亿美元时代

这是一个属于马太效应的时代,这是一个属于科技的时代。

虽然人们从几年前便开始质疑科技股存在巨大泡沫,比如价值投资大师赛斯·卡拉曼在2014年公开发声说科技股被严重高估,在随后的几年里,GMO的格兰瑟姆和橡树资本的霍华德·马克斯都认为科技股存在巨大泡沫,随时可能崩盘,但是纳斯达克的科技股公司们,在五大巨头的率领下仍然不断创出新高。

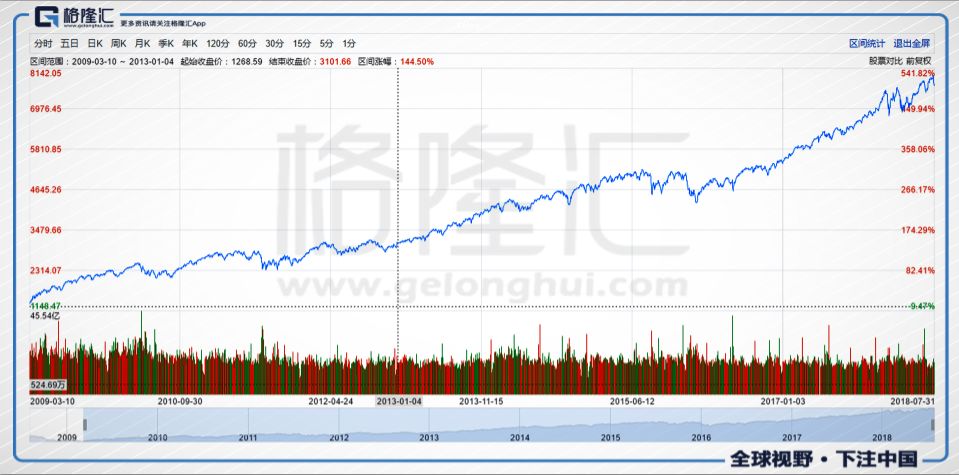

2009年3月,纳斯达克指数停留在金融危机时期的最低点:1265点。经过9年半的时间,今天的纳斯达克指数已经上涨至7812点,涨幅超过500%。

上周五,凭借最新一个季度财报的靓丽数据,苹果再次让投资人惊叹,股价涨至207.99美元,市值终于突破10000亿美元。

实际上,苹果并不是世界上第一家市值超过10000亿美元的公司。2008年,A股上市的中石油曾突破10000亿美元市值大关,但是那是一个让无数中国投资者痛到不愿回首的泡沫—问君能有几多愁,恰似满仓中石油!当年泡沫巅峰中石油股价高达48元人民币,如今只有7.6元,市值已经跌去84%。

但是这次不同,苹果再次开启万亿美元的大门凭借的是扎扎实实的业绩,扎实业绩背后是强大的技术实力和生态实力。

开启万亿美元大门的苹果将带领我们进入一个新的时代,在这个时代里,马太效应、强者愈强将会更加明显,我们将迎来科技巨头的帝国时代。

通过苹果财报,我们可以透彻地理解这个现象。

苹果二百五

A:硬件业务,核心业务表现强劲

让我们先来看一看苹果财报的关键数据。

根据财报显示,苹果第三财季净营收为532.65亿美元,比去年同期的454.08亿美元增长17%,这是苹果三年以来营收增速最快的一个季度。其中,大中华区营收为95.51亿美元,比去年同期的80.04亿美元增长19%。 净利润为115.19亿美元,比去年同期的87.17亿美元增长32%。受益于巨额的股票回购政策,每股摊薄收益2.34美元,比去年同期增长40%,创下公司历史上的第三财季纪录新高。苹果第三财季营收和每股收益均超出华尔街分析师此前预期。财经信息供应商FactSet调查显示,华尔街分析师此前预计第三财季每股收益为2.16美元,营收为523亿美元。

再仔细看看各项业务的具体情况,最重要的Iphone业务放在本节最后。

Mac电脑业务收入为37.2亿美元,环比下降9%,同比下降5%。

Ipad平板电脑业务收入为115.5亿美元,环比增长15%,同比下降5%。Ipad收入虽然同比下降,但是已经连续数个季度实现增长,销售情况明显回暖,导致这一现象的原因是Ipad在商业领域的快速渗透。例如,大量的金融服务机构越来越多地使用ipad部署数字签名解决方案,以满足客户同意、合规要求、开设新账户和服务交易。在铁路行业,全球各地的企业都在使用iPhone和iPad来支持运营、培训、乘客参与和维护活动。多家全球领先的汽车公司都鼓励经销商部署ipad,以实现销售和端到端客户服务管理。

其他硬件业务销售收入为37.4亿美元,环比下降5%,同比增长37%。其中可穿戴设备的增速超过60%,包括Apple Watch、AirPods和Beats,在过去的四个季度里,苹果可穿戴设备的总销售收入超过100亿美元。

Apple TV的热销受益于Apple TV 4K,这一现象说明4K内容正在快速普及,我们即将进入4K时代,同时也预示着未来对5G网络的潜在需求将非常强劲。

最重要的是Iphone,让我们来看看Iphone的情况。

第三财季Iphone卖出4130万部,销量同比增长只有1%,得益于IphoneX、Iphone8和Iphone8 Plus的热销,手机平均售价(ASP)从去年的606美元提升19%至724美元,手机业务整体销售额提升20%,达到299亿美元。

如果要深入了解Iphone最近几年的销售情况和背后的核心因素,有两组很关键的数据必须要了解。

第一组数据是平均单款手机价格。第二组数据是苹果今年前三财季的库存量和同比增长。

通过第一组数据我们能看到Iphone收入的增长实际上主要依靠手机平均单价的提升,2015财年,也就是2014年10月开始,苹果推出Iphone6,在2015财年狂销2.4亿部,2016年下降至2.1亿部,之后的销量增长已经停滞。

为了实现Iphone销售收入的增长,库克的选择是提升手机单价,IphoneX 64G售价999美元,256G售价1149美元,凭借高单价的IphoneX,苹果在2018年第一财季将手机平均单价提升到797美元。但是,和苹果管理层的预想有所不同的是,由于价格太高,超出很多用户承受能力,IphoneX并未带来销量的增长,苹果管理层之前的判断过于乐观。

最直接的反映是库存数据,第二财季库存同比增长163%,达到历史最高的76.6亿美元,市场上马上就传出IphoneX滞销的传闻,导致苹果产业链公司股价集体大跌。

苹果管理层的反应速度非常快,毕竟库克当年被乔布斯最看重的能力就是其卓越的供应链管理能力。苹果采取的措施是在很多国家(比如说中国)小幅下调全线苹果手机的售价,同时消减IphoneX的订单。根据苹果管理层的说法,苹果第三财季减少了350万台iPhone的渠道库存。Iphone目前的库存状态保持在非常低的区间内,即使是对供应链要求极其严格的库克也感觉非常满意。

通过上面的叙述,我们可以了解,800美元的手机平均销售单价很有可能就是Iphone的天花板,单价1000美元也是苹果最新款Iphone的天花板,如果苹果继续提升售价,换来的将是销量的下降,而销量下降不仅仅会严重影响苹果的上游产业链,同时也会影响苹果蒸蒸日上的服务业务收入的增长势头,这对于苹果来说绝对得不偿失。

对于苹果来说,在提升单机售价的战略遇阻后,新的战略突破点一定是增加销量,所以推出“廉价版IphoneX”势在必行。从郭明池的近期的大量爆料中市场已经确认“廉价IphoneX”即将发布。这款手机主要参数为6.1寸LCD屏幕,单后置摄像头,不支持3D touch,手机后盖材质也相对廉价一些。虽然配置有些差距,但其传闻的售价却非常吸引人,550美元或600美元,如果此传闻为真,那么“廉价IphoneX”的中国售价应该为4500元或5000元,这是非常具有吸引力的价格。

苹果的战略目的很明显,希望通过一款性价比很高的产品再次实现2015财年Iphone6发布时创下的销量纪录—2.4亿部!从而推动服务业务收入的长期可持续增长,虽然目前服务业务的收入还无法和Iphone相提并论,但是巨大的潜力决定了它才是苹果收入和市值能够获得长期持续增长的最关键因素。

那么我们来仔细看一看苹果的服务业务收入情况。

B:服务业务,苹果市值破万亿的关键

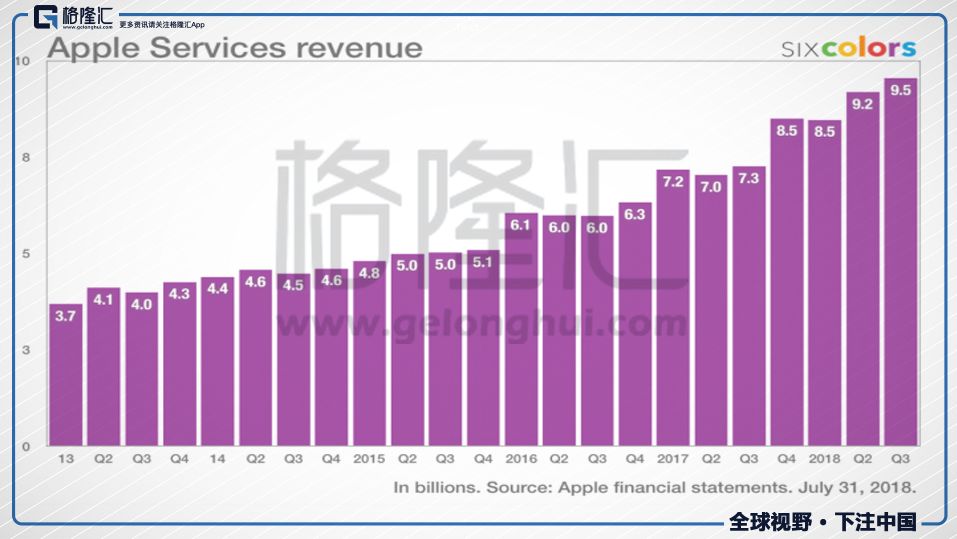

无论是第二财季还是这次的第三财季,苹果财报最大的亮点都是服务业务。第三财季苹果服务业务收入为95.5亿美元,环比增长4%,同比增长31%。如果扣除其中包括的一次性收益2.36亿美元,则服务业务收入同比增长28%,其占苹果总收入的比重不断提升,本财季已经为18%,仅次于Iphone业务成为第二大细分业务。

服务业务的出色表现让素来谨慎的库克也难以遮掩自己的喜悦,在电话会议中,库克说:“App Store已经超出了我们最疯狂的预期,它形成了一种文化和经济现象,改变了人们工作、学习和娱乐的方式,世界各地的用户正在比以往更频繁地访问应用程序商店,下载更多的应用程序,不断增长的服务业务收入有效提升了我们的毛利率。”

库克还列举了大量服务业务的亮点:

1:应用安装数量对苹果极为重要,第三财季的iPhone应用安装数量同比有双位数的增长,这将为公司营收长期增长提供动力。2:苹果和第三方的付费订阅人数现在已经超过3亿,仅去年一年就增长了60%以上。订阅带来的收入在整体服务业务中所占的比例也越来越大。此外,提供订阅服务的应用程序数量也在快速增长。如今,苹果应用商店里有近3万个应用提供订阅服务。3:苹果音乐(Apple Music)和云服务的收入增速都超过了50%。苹果音乐的付费和试用用户,目前一共有5000万,增速超过50%。不包括中国市场,全球音乐播放平台的订阅用户加起来也不超过2亿,所以未来的增长潜力还很大。4:使用FaceTime的月活用户数量和通话次数创下历史新高。Siri的请求已超过1000亿次。用户在苹果新闻(Apple News)上阅读的文章数量同比增长超过100%。5:苹果支付(Apple Pay)第三财季完成的交易次数超过10亿次,同比增长200%。苹果支付的单季交易次数已经超过Square和Paypal移动端,并且正在加速增长。6:今年秋天,苹果将和Ebay展开深度合作,Ebay将在全美支持苹果支付,并且未来有可能在全球支持苹果支付。7:苹果和脱口秀女王奥普拉·温弗瑞合作,达成了一份多年的原创内容合作协议,此外,苹果还引进两位在传统电视行业资历深厚的高管。从之前曝光的大量消息来看,苹果正在开发自己的订阅服务,准备将原创视频节目、Apple Music和杂志文章整合到一起。这款服务与亚马逊Prime订阅服务类似,但只提供娱乐内容。

通过以上细节,我们能看到用户对于苹果生态的依赖正在增加,而苹果的管理层也很清楚地看到其中的潜力,正在加大投入为用户提供更优质的内容服务和其他工具服务,挖掘用户的潜在消费欲望。

服务业务的高速增长,不仅仅是增加了一些营收和利润那么简单,可观的收入和增速为库克提供一个新的战略选项,如果只依靠提升手机单价,苹果的上升空间实际上已经被封死,而增加手机销量,让服务业务对更多用户产生黏性才是长期可持续的战略路线。

未来几年,我们将看到苹果在内容和工具领域的不断投入,与此对应的是苹果生态的用户黏性不断提升,苹果的护城河会越来越宽!

此外,在这里我还要加一句题外话,苹果对服务业务的重视,导致其商业模式与小米有相似的部分,苹果在服务业务上的成功也可以给投资者以启示,小米要怎样做才能把互联网服务业务做的更加出色?成功的标杆就在眼前。

估值苹果,目标价250美元

2017财年苹果全年总收入2292亿美元,净利润484亿美元;2018财年前三个季度苹果总收入2027亿美元,同比增长14.7%,净利润454亿美元,同比增长20.7%;按净利润增速估算苹果2018财年净利润大约在580亿美元左右。

目前苹果账上现金、现金等价物和长期债权总额2437亿美元,除去特殊负债后现金净额1291亿美元。

市值10000亿美元减去1291亿等于8709亿,除以580亿,苹果目前市盈率为15倍。2018财年上半年每季度分红每股0.63美元,第三财季提升至0.73美元每股,若以0.73亿美元计,年度分红比率为1.4%。此外,苹果还在第三财季回购价值200亿美元的公司股票,在整个2018年上半年(自然年份),苹果回购了价值430亿美元的股票,自从2012年以来,苹果已经回购超过2000亿美元的股票。

综合以上,苹果在未来的战略目标清晰,软件生态为主的服务业务发展潜力巨大,而硬件业务廉价版IphoneX将有效推动换机周期,苹果有机会重现2015财年Iphone6发布时的超级周期,包括分红和回购等积极因素将推动苹果股价在2019财年上涨20%至250美元,对应市值12000亿美元。

换一个角度来看,如果廉价版IphoneX发布后销售情况不够理想,未能推动超级换机周期,以苹果目前的估值状态,其股价较为合理,依然可以保持在200美元以上。

我对苹果的评级是持有,如果股价出现大幅调整,投资者可以考虑买入。

股神猛如虎

2011年,股神巴菲特生平首次买入科技股,投资对象是百年科技巨头IBM,股神对这笔投资相当自信,一出手便是107亿美元,之后又陆续增持IBM股份,最多时曾持有IBM近8%的股份,价值超过120亿美元。

但是巴菲特的首次尝试并未获得理想的结果,IBM在互联网巨头亚马逊的AWS进攻之下,未能在云计算市场占据主导,市场地位被边缘化,以CEO罗睿兰为首的管理层几年间只做了两件相对重要的事,一是连续大规模的裁员,二是给管理层自己发放巨额奖金,IBM的衰落无法避免。

巴菲特在IBM上的投资自然也没有好的结果,在看着IBM痛苦挣扎数年之后,巴菲特无奈减持IBM,并且公开承认自己投资IBM犯了个大错。

不过巴菲特并未停下自己的脚步,从2016年第一季度,开始买入苹果公司的股票,首次建仓约10亿美元,当时苹果股价在90美元至100美元之间,之后的两年时间里,巴菲特又多次大手笔增持苹果股票。

根据伯克希尔哈撒韦(以下简称伯克希尔)公司历年的年报和季报显示,2016年12月31日,伯克希尔持有6100万股苹果公司股票,市值71亿美元。

2017年一季度,巴菲特增持苹果7200万股,伯克希尔持股苹果1.33亿股,市值192亿美元。

2017年12月31日,伯克希尔持有1.653亿股苹果公司股票,市值282亿美元。

之后,巴菲特在今年第一季度再度出手,持仓增加7500万股,至2.43亿股,市值407亿美元。苹果一季度股价位于155美元至180美元区间,按中间价格167美元计算,股神一个季度就买了价值125亿美元的苹果股票,其出手之迅捷凶狠,宛如猛虎。

股神买入的行动并未停止,2018年6月30日,持仓增加至2.55亿股,市值472亿美元。如果按2.55亿股计算,巴菲特持有的苹果股票市值现在已经超过530亿美元,苹果成为其第一大持仓公司。

今年年初,当被问及除了伯克希尔的股票,他会把所有钱押到哪只股票上时,巴菲特回答说:“如果你看看我们的持股情况,你可能会认为我们持有的哪只股票价值越高越说明我们喜爱哪只股票,但是如果你按照我们在去年购买的股票数量来衡量,我们购买的苹果股票比其它股票都多。”他随后解释了为何苹果的股票是如此具有吸引力的一种投资。他说,“苹果拥有非同寻常的消费者关系。我看到了其生态系统是多么强大,以至于到了一种非凡的程度。至少从心理上来说,你们都被牢牢地‘锁’在了你们所使用的产品上,iPhone是一种非常有粘性的产品。”

今年一季度,正是苹果新款手机IphoneX销量不佳、库存大增的时期,苹果和苹果产业链上游公司的股价也应声大跌,苹果股价从180美元跌至150美元左右,但是巴菲特却逆市增持,狂买125亿美元。

巴菲特说:“如果你想花上大把时间猜测iPhone X在一个季度内的销量,这完全是没抓住重点。没有人在买农场时会考虑明年是否下雨,他们买是因为认为这在未来10年或20年内是一笔好投资。”

苹果的回购策略也是巴菲特极力赞赏的,他最喜欢的就是那些不断回购股票的公司,而苹果近几年高达数千亿美元的回购计划,完美符合巴菲特的喜好。

在经历了投资IBM的失败之后,巴菲特敢于如此大手笔投资苹果是一件相当难得的事情。投资苹果成功的背后是巴菲特极强的学习能力,或者说是进化能力。

巴菲特的搭档查理·芒格说:“他买了很多苹果公司的股票,要么他已经疯了,要么他正在学习,我相信他是在学习。”

近日,在接受《证券市场红周刊》专访时,芒格说:“我们投资苹果一个原因是,如果想成为好的投资者,必须坚持不断学习,一直处于不断学习的过程中,情况在变化,现实在变化,伯克希尔不会故步自封。”

在投资IBM超过100亿美元失败之后,股神还能再次出手,成功投资苹果公司实在难能可贵,尤其是考虑到他买入苹果时已经是86岁的高龄,仍然对身边所发生的一切事物都保持极其敏锐的投资嗅觉,必须对他致以最崇高的敬意。

If you do something and it turns out pretty good, then you should go do something else wonderful, not dwell on it for too long. Just figure out what’s next.(你如果出色地完成了某件事,那你应该再做一些其他的精彩事儿。不要在前一件事上徘徊太久,想想接下来该做什么。)

——史蒂夫·乔布斯

One More Thing

除了巴菲特外,还有另一位大佬长期以来一直非常看好苹果公司,即使在Iphone销量下滑的时期也从未改变过看法,他不但自己购入大量苹果的股票,而且还劝说自己公司的员工有机会也要买入苹果的股票,听他话的人现在当然都获利不少。

在几年前,这位大佬就断言苹果净利润会超过500亿美元,市值会达到10000亿美元,现在这些预言都已经实现。

他还说,未来有一天苹果的净利润也许能达到800亿美元。

猜猜他是谁?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梦开始·2018-08-11搞点东西,你懂吗。左手倒右手点赞举报