财报季后程,聚焦中概股、可选消费品、必需消费品

本周研报聚焦可选消费板块和必需消费板块,同时中概股将集中发布财报,关注新浪、微博、网易等明星中概股。

业绩披露情况

必须消费品板块

1. 食品与零售

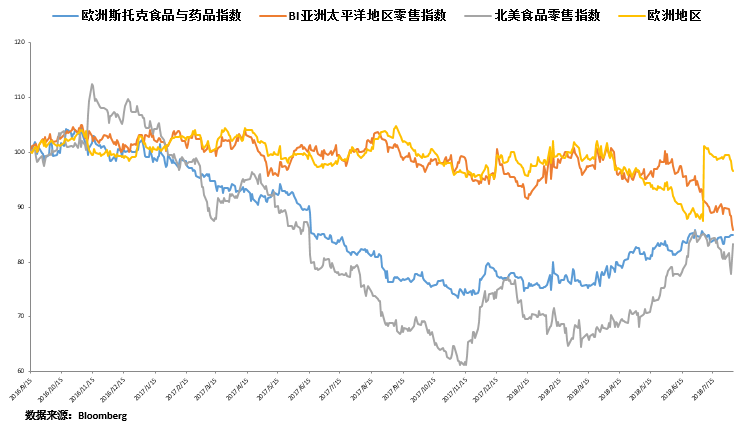

上半年全球食品零售商的表现整体上趋于一致,区域性差异存在但不明显。但与2017年不同的是,今年欧洲和北美市场的表现是优于新兴市场的,尤其是一季度。

大部分零售商仍处在逆风环境下,线上零售需求日益剧烈,他们不得不重组业务结构扩展线上业务,并与其他具有在线功能的公司建立合作以适应数字时代,如Ocado、亚马逊和阿里巴巴。

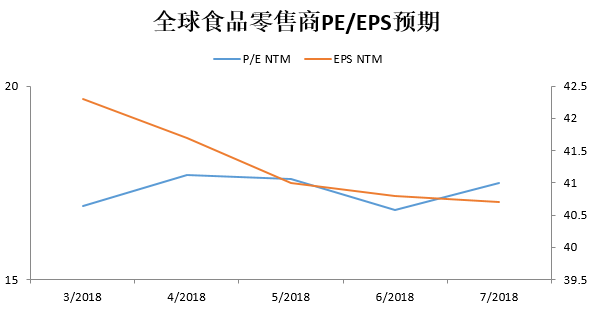

估值方面,业绩不佳导致零售商估值来到历史地位,上半年远期市盈率有所上升,收购和破产重组活动频繁,短期内盈利情况不佳是最大的下行风险因素。虽然具有长期增长前景的公司会获得比同业更高的估值倍数,但现阶段不建议配置零售业相关资产。

2. 家庭和个人用品

那些专注于新兴市场、数字化、高端化和千禧一代的家庭和个人用品制造商,最有能力在下半年继续为家用产品行业带来增长。因为行业利润正在上升,但竞争加剧会阻碍定价,增长可能出现逆风,龙头和创新性公司最有可能弯道超车。

行业公司拥有充裕的现金流和并购潜力,发达市场收购活动异常频繁。为了在2018年争取到有利的市场位置,大众市场品牌在家庭和个人护理方面的价格竞争加剧,而创新是收入的决定因素,品牌效应也是长期增长的关键,可以提供稳定的增长率。

个股方面,Prestige Beauty$(PBH)$提供高端美容服务和个人护理产品,正在推动家居用品行业的估值提升,公司目前的商业模式较为典型:业务主要分布在新兴市场、目标千禧一代、高端化、数字化;与此同时,大众市场竞争加剧阻碍了一些大型成熟公司的估值;由于商品和运输成本上升,传统企业还在依靠品牌和规模来掩盖创新不足带来的弱定价能力。

估值方面,上半年行业市盈率下跌140个基点至20.3倍。

3.饮料

下半年全球饮料行业的主题包括:新兴市场的投入和运费成本膨胀、消费者对健康饮料和小包装尺寸的消费习惯的转变、Keurig Green Mountain收购Dr Pepper Snapple(7月完成)。

最近该集团股价表现不佳可能反映出投资者在竞争激烈的情况下持谨慎态度,特别是在成熟的啤酒和碳酸饮料领域竞争更为激烈。

波士顿啤酒$(SAM)$

波士顿啤酒盈利强劲激发了投资者的热情,至7月31日,股价半年涨幅高达一倍,7月中旬开始震荡。

第二季度利润大幅下滑后股价重挫,单日跌幅超过10%。本季度销售增长12%,出货量增加9.0%至120万桶,但成本上升导致利润率下降;由于更高的包装成本考虑因素,毛利率下降210个基点至52.0%,该公司已将其全年毛利率指引从52%至54%下调至51%至53%之间

市场共识2018年调整后的每股盈利增长近16%,这将超过其过去五年每年每股盈利增长率6%,其美国饮料同行平均增长率为7%。

4. 烟草(角逐电子烟IQOS)

全球烟草集团在下半年的前景将受到一些关键因素的影响,包括在全球吸烟率下降的情况下,公司如何利用电子烟建立市场。

如果获得批准监管机构,奥驰亚$(MO)$在美国拥有IQOS的独家经销权;此外,Juul蒸汽装置的销售飙升可能很快威胁到美国的卷烟销售。

2018年,风险上升使得主要烟草公司仍将面临压力,其中菲利普莫里斯$(PM)$电子烟IQOS在日本的销售不及预期引起了人们对全球采用该产品的担忧。

此外,10月份加拿大对大麻的完全合法化是极大利好,热钱流入和烟叶供应商的推波助澜可能催生一波行情。 但投资者对全球卷烟消费量稳步下降的现状仍然持谨慎态度。

可选消费板块品板块

1.奢侈品

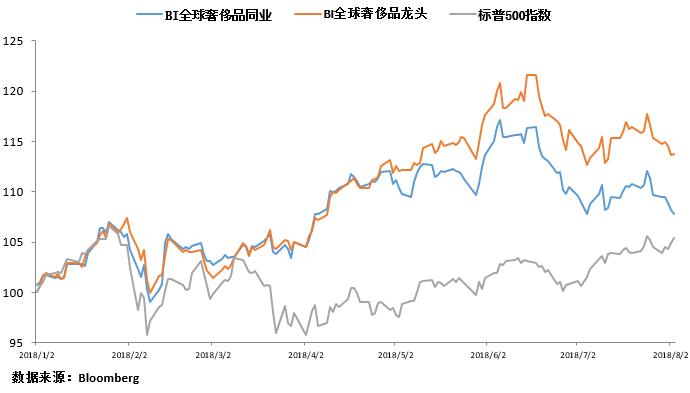

奢侈品公司的销售额有望在2018年加速上升,预计2018全年的销售增长维持在高位数,创2013以来的最高水平。

亚洲地区的持续复苏以及不断增长的电子商务需求推高行业估值,传统奢侈品牌正受到全球热捧,2018年的BI奢侈品行业指数上涨16%。

新兴市场复苏、单一品牌战略、数字时代和旅游业发达是奢侈品高增长的几个关键因素,具体来看:

- 亚洲经济的复苏发挥了重要作用,尤其是中国购物者的海外消费潜力被充分挖掘,中国购物者是全球最大的奢侈品购买者。

- 不断增长的电子商务平台扩大了供应和分销渠道,满足了新千禧一代买家的需求。

- 单一品牌战略一直是奢侈品公司最为倚重的。

2.餐饮

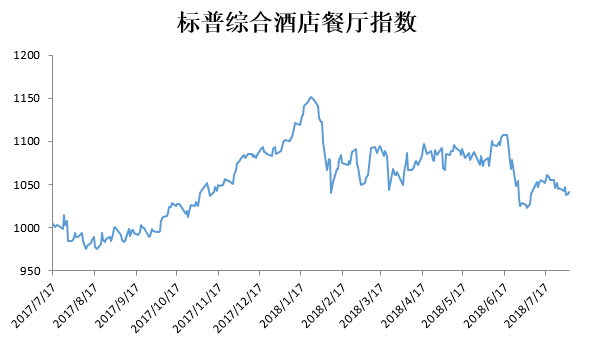

标普综合酒店餐厅指数过去一年仅上涨2%,落后于标普500指数(4%),麦当劳(占行业基准市值的43%)和星巴克(26%)的股票下跌拖累行业表现。

BJ's Restaurants、Chipotle和Shake Shack今年表现最佳,涨幅都超过50%,而Dave&Buster(下跌14%)和Jack in the Box(下跌13%)的表现是最差的。

该指数14.8倍的企业价值乘数V/E高于10年平均值(12.3倍),远期EPS也高于10年平均,较高的估值使投资者相对保持谨慎。

在供过于求的推动下,餐厅行业销售疲软,上半年表现仍然低迷。随着劳动力等其他成本的持续上升,2018下半年不太可能出现强劲的反弹。

具体表现在:客流量和商店销售疲软,适度的商品通胀,美国餐饮连锁店可能继续提供大幅折扣的菜单;人口结构的变化、有限的薪资增速以及不断上升的租金和学生贷款成本将继续扼杀消费者的消费能力。

3.航空公司

2018年航空公司的表现不及标准普尔500指数,虽然美国航空公司的估值有所上升,但定价能力仍然不足以弥补燃料价格和工资成本上涨,行业利润将在下半年下降。

美联航和达美航空公司的表现优于同行,特别是小型航空公司的产能增长导致利润率下降,下半年将面临更大的挑战;由于飞机发动机故障导致需求疲软,西南航空表现不佳。

燃料价格的上涨是主要的逆风,美国页岩钻探的增长应该会缓和燃料价格的上涨趋势,但中东的骚乱以及美国退出该协议使石油市场出现反弹。

#老虎财报季# 更多财报相关内容请点击“发现” 页面老虎研报~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-08-06标红财报都在周三吼点赞举报