【财报前瞻】特斯拉这周发Q2财报,感觉还是挺重要的

基本上之前将近两年,特斯拉$(TSLA)$财报的重要性都不算特别高,因为交车报告和财报是分开的,后者吸引了主要注意力。

*交车报告在每个季度的头三天出,最新那篇是7月2号。

近年来交车报告更重要的原因是,特斯拉先是准备Model 3的生产线,然后就挣扎在产能爬坡的过程中,这种情况下,谁都知道它财务数据不会好看,市场更关注的是Model 3的产能情况。

再加上一般特斯拉不会再在财报里更新产能情况,所以很多时候财报对特斯拉的影响并不大。

但是这次财报感觉不一样,特斯拉可能会放出一些目前市场比较在意的信息,进而影响股价。

先上财务数据的市场预期:

GAAP下EPS:$-3.646

调整后EPS:$-2.896

营收:$39.46亿

营业利润:$-3.89亿

调整后净利润:$-5.06亿

然后是市场关注的重点。

1.产能,当然还是产能

确切的说,是5k辆/周的产能究竟是否已达成。

为什么非要是5k辆?

第一,这是特斯拉自己设定的产能目标。

第二,据华尔街分析师估测,这个数字是否能在6月底前达成(就是18下半年都以这个速度生产Model 3),直接关系到特斯拉是不是能在今年盈利。

而今年是否能盈利,关系到特斯拉的现金流到底还能不能撑住。

如上图,回顾一下特斯拉今年的走势,我们可以看到基本大起大落都和这个产能目标有关系:

第1段三月份的下跌伴随着一系列的负面新闻,包括:特斯拉确认其2月停产一周以调整生产线、大众投资250亿进军电动车市场、高盛出报告称“特斯拉Q1的交车情况将令人失望”、Musk的数十亿美元薪酬计划获得批准、致死车祸、穆迪下调评级等等。

第2段上涨正是以Q1交车报告为起点,当时虽然特斯拉依旧miss了Q1的产能目标,但是公司重申了6月底5k辆/周的目标,接下来也宣布了配套的措施,包括调试生产线、整顿供应商等等。

第3段下跌来自于各大机构降评级(包括大摩多转空),理由一个是Q2无法达成5k的目标,另一个是达标了之后毛利率也远低于预期(本质还是产能上升不够快,不能马上实现规模效益)。

第4段反弹以特斯拉股东大会为起点,主要利好消息是Musk称特斯拉“非常有可能”满足5k的目标,随后KeyBanc Capital Markets等第三方机构也更新了估测目标,确认了这个可能。

第5段下跌始于特斯拉要求Model 3预定者另外再加2.5k美元的订金(说明他们资金紧张),但大跌主要因为Q2的交车报告。

这个报告的问题在哪我之前写过(虽然它在6月最后一周达到了5k的产能),简单来说就是市场担心两个问题:

第一Model 3首次出现净预订量下滑,第二对于特斯拉为了达成目标所采取的“爆发式生产”方式持怀疑态度——说白了就是觉得5k那是拼命冲出来的结果,并不能保证接下来能继续维持这个水准。

这个问题肯定是财报会议上的重点,虽然一直以来特斯拉的管理层都不会在会议上再给出多少产能细节,但考虑到最近特斯拉面临的质疑比较多,股价也在低位,我觉得这次可能不太一样。

2. 毛利率与盈利

就是之前说的,各个机构怀疑的,“是不是就算达成5k的目标之后,毛利率还是远低于预期,说白了就是始终不赚钱”?

这个问题本质上还是和产能挂钩,产能上升快的话就能实现规模效益,毛利就上去了,否则就要低位徘徊。

换句话说,其实5k辆/周的产能还未必足够。

3.现金流与融资

这也是近半年投资者越来越关心的问题,上周一特斯拉的下跌就因为这样一个消息:

特斯拉近日给供应商发送了一份备忘录,其在上面写到,要求后者返还现金以帮助他们实现盈利。

特斯拉全球供应链经理发出的这一备忘录所要求的是“一大笔现金”,称这是维持公司运营必不可少的一环,也可以看作是对特斯拉的一项投资,以维持双方后面的长期发展。

于是投资者又开始担心它是不是要没钱,进一步的,是不是要再融资来稀释股权?

另外还有美联储加息带来的连锁反应——特斯拉是个负债水平相当高,同时还很依赖于借新债的公司(作为一个成长型科技公司这很正常),所以美联储开始利率正常化之后,它的日子就有点难过。

就是一方面以前为它提供资本的人要求会变高,另一方面以后也不那么容易借到“便宜钱”。

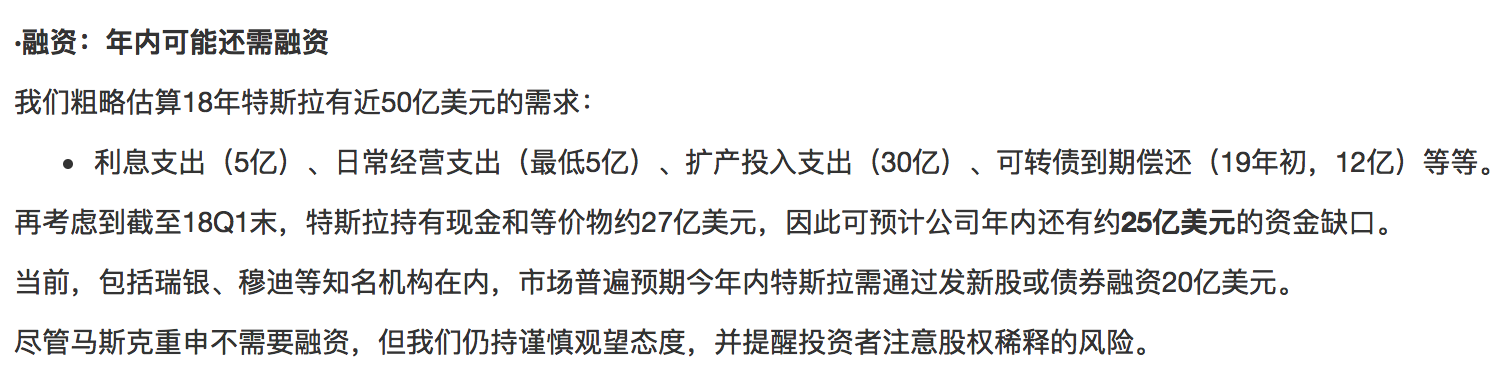

总的来说,现在很多人预期特斯拉年内大概率要再融资,引用一下老虎研报的看法:

但这部分预期我感觉没有完全price in,真要发新股可能影响还是会很大。

4.税收抵免结束与预订量

这个以前也说过:

按照美国政策,电动车享受7500刀/辆的税收抵免。但如果厂商在美国销量达到20万辆,那么抵免就开始结束——当季和下个季度不变,接下来的6个月抵免减半,再6个月25%,最后结束。

按照特斯拉的18Q2交车量,20万过了,也就是Q4开始税收抵免少3750刀(等于加价),明年Q1再少1875。

Model 3如今入门价约3.64万,但这是税收抵免后的价格,如果抵免结束那就是4.9万,涨价34.6%,这可不是个小幅度。

考虑到Q2交车报告里显示Model 3首次出现净预订量下滑,抵免结束的影响也显然是投资者关注的。

以上,总结完毕。

对于这回的财报,我的个人预期就是没有预期,风险因素太多,不晓得会出什么问题。

我认为特斯拉高层应该会放出一些数据来回应质疑,但市场买不买账那是另外一回事。

就像7月初的Q2交车报告确实达标了,但市场质疑不断,最后高开低走,反而大跌。

总而言之,感觉这回财报动静可能不小,怂货如我拒绝参与,就静静地围观8月2号周三盘后吧。 #做空TESLA吗#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

所以我也空仓看戏,大不了少赚点,绝不能亏。