财报季过半,下半场机会关注房地产、公共事业、可选消费

本周共计140家标普成分股(含5家道指成分股)公布季报,其中房地产、公用事业和原材料板块将集中披露。#做空TESLA吗#

具体行业方面,我们将重点关注REITs、电力、天然气以及化学制品、建筑材料等领域的表现;

此外,特斯拉$(TSLA)$、法拉利$(RACE)$、本田汽车$(HMC)$等汽车制造商也将发布业绩报告,还将有苹果$(AAPL)$、百度$(BIDU)$、爱奇艺$(IQ)$等关注度较高的个股,详细分析请见个股财报分析模块,提早做好风险控制。

主要行业披露进程,盈利、营收

房地产板块

REITs(房地产信托投资基金)

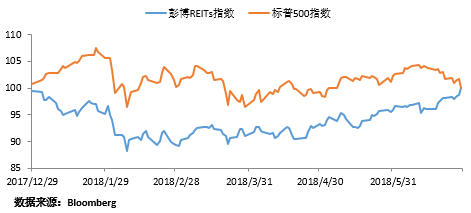

1)上半年彭博REITs指数下跌1.4%,落后于标普500指数(+1.7%),尽管六月份REITs强势反弹(+3.3%),但仍未能完全抹回前期跌幅。

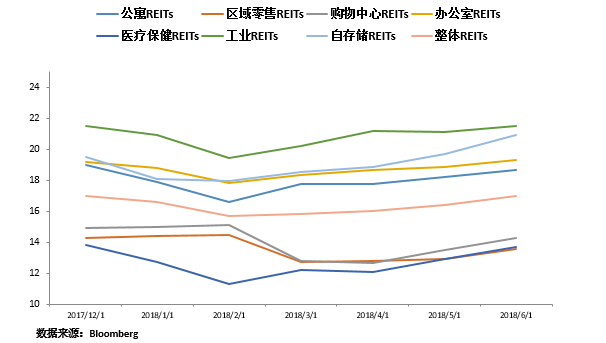

2)工业REITs12个月远期PE为21.5倍,比整体REITs倍数高出27%,位居首位;自存储REITs排名第二,PE为20.9倍,其次是办公室REITs(19.3倍)和公寓REITs(18.7倍)。

3)并购和10年期国债收益率走高等宏观因素将继续对下半年和2019年的REITs业绩产生重大影响。

4)房地产市场整体处于均衡状态,尽管在某些情况下房屋供应量大于需求,从而限制了企业利润增长。美国电塔$(AMT)$、西蒙地产$(SPG)$、冠城国际$(CCI)$等大型REITs的财务和股价表现将决定整个行业的走向。

5)总体而言,目前企业资产负债表和房地产基本面使REITs能够很好地应对通胀和利率上升,但资金面的压力不可小觑;REITs估值正处于相对低位,这为投资者提供了一个有吸引力的买点。

特点:并购活动催生预期

Reits的并购活动继续加速,这也是上个月股价上涨的关键驱动因素。6月份,一些表现最好的公司在并购或传闻的带动下获得巨额收益。

$(DDR)$在 7月2日完成对Retail Value$(RVI)$的剥离,6月份公司股价上涨了18%;教育信托基金$(EDR)$在本月底宣布收购Greystar后,6月份上涨了13.6%;在Forest City$(FCE.A)$恢复与布鲁克菲尔德$(BIP)$的收购谈判后,股价在6月上涨了12%;GEO集团$(GEO)$和CoreCivic也是该行业6月份涨幅最大的股票之一,但原因并非并购。

零售业REITs迎来建仓机会

- 零售REITs在主要房地产板块中平均股息收益率是最高的,在第一季度约为6.7%;

- 鉴于REITs高派息率,所以房地产才对10年期国债收益率的升降最为敏感,但零售REITs的敏感度相对较低,因为会面临更多潜在的基本面的影响;

- 过去几年零售业不景气导致大量零售商破产和商店关闭,企业估值已低于净资产价值,这推动了企业之间的并购需求,这为激进投资者、私募股权投资者和其他买家创造了绝佳的进场机会。

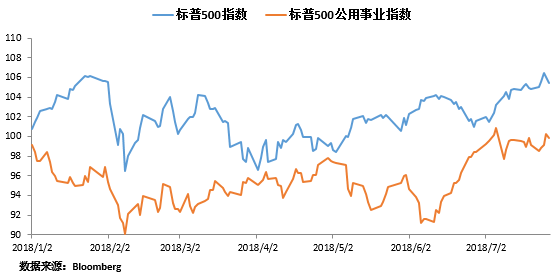

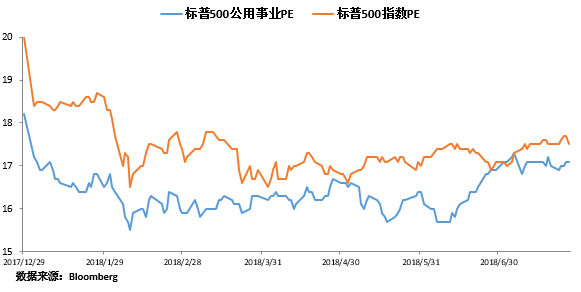

公用事业(对利率抬升高度敏感、估值回落)

1)今年上半年,在利率抬升、货币政策趋紧的大环境下,公用事业板块整体表现不佳,标普500公用事业指数跑输标普500指数,结束了此前的强势表现。利率急速攀升是该板块下跌的一个关键原因。

2)板块估值已从去年11月的历史高位回落,国债收益率下跌支撑反弹的趋势已经逆转。估值回落的速度明显快于标普500,反映了公用事业板块对利率上升的高度敏感性。

3)美国税革效应导致许多公用事业公司考虑增发股票,股价会面临逆风;此外,并购活动不再频繁、加州和斯卡纳(表现不佳可能成为收购目标)等特殊情况也会影响股价走势。

个股层面

NRG能源$(NRG)$主要受可再生能源的推动,第一能源$(FE)$的老化煤矿和核电站,桑普拉能源$(SRE)$和杜克能源$(DUK)$在拉丁美洲的投资,道明尼资源$(D)$丰富的天然气资产以及PPL的英国分销公司,这些未来的业务都被管理层拿来作为宣传,但难以决定股价趋势性的走向。

政府监管趋严,包括对加州( PG&E$(PCG)$,爱迪生国际$(EIX)$)和南卡罗来纳州(道明尼$(D)$,斯卡纳$(SCG)$)的监管和立法更为严格。

但像其他完全受监管的公司,即大部分公用事业集团,本季度还未出现提升业绩的消息。

重大事件

特斯拉在加州又达成了一项巨大的能源储存协议,加州公用事业公司PG&E要求该州批准四个锂离子电池存储项目。其中三个将由第三方拥有和运营,一个由特斯拉建造,将由PG&E自己拥有和运营,这对龙头股PG&E来说长期是一个利好。

具体行业主要包括电力和天然气两部分。

1. 电力设备

公用事业电力行业目前主要存在两个未知因素会影响该行业的发展前景:一是美国电力AEP是否能在俄克拉荷马建立一个价值45亿美元的受监管的风电项目;二是特朗普政府对陷入困境的煤矿和核电厂采取行政补贴的可能性。

税改对部门的影响也是比较大的,一般会通过加大企业资本支出来帮助增长,短期内会减少现金流和股票增发,所以个股股价波动还是较为剧烈的,新进场的投资者不会那么快尝到甜头,需要经历一段阵痛期。

个股关注$(VST)$

上文提到的锂离子电池存储项目,其中一个是由能源公司Vistra$(VST)$牵头(最近与Dynegy合并)—可能成为世界上第一个储存超过十亿瓦特小时能量的电网规模的锂离子电池装置。

这种规模的存储使电力公司能够增加更多的可再生能源,因为如果风速下降或云层对太阳能造成损害,电池就可以充电以满足剩余的负载。

2. 天然气设备(并购推升估值)

天然气行业的盈利增长前景是快于电力公司的,较低的天然气开采成本和老化的基础设施的更新是主要的增长因素。

但并购浪潮会导致天然气行业的公司数量会进一步萎缩,良好的增长前景吸引了国内外很多大型企业同行,并购活动在一定程度上推高了行业估值。

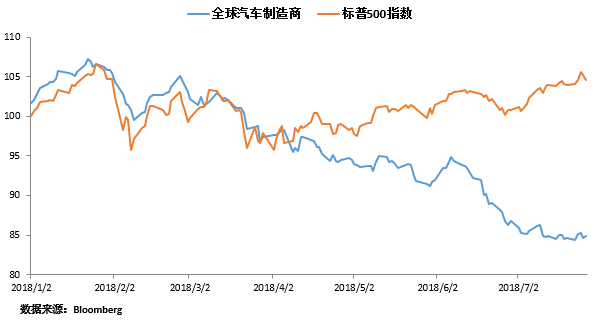

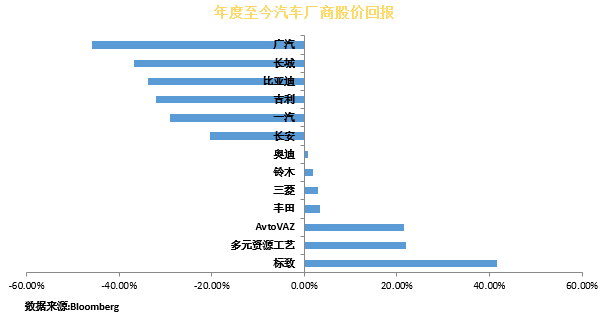

非必需消费品-汽车行业

1)汽车制造商在2018年中期的表现是落后于大盘的,主要因为全球范围内持续的贸易战威胁对行业影响很大,最终损害的是消费者的利益;

2)全球汽车制造商已经在很大程度上挽回了召回事件、共谋指控和排放丑闻带来的负面影响,各大厂商逐渐将业务重心转向新能源和自动驾驶领域,但至今未能形成完善的商业模式;

3)北美和欧洲等成熟市场增长较为稳定,甚至在今年适度下滑,新型市场巨大的增长潜力和风险并存,因为需求端的变化较大;

4)下半年关税和新技术是潜在的推动因素,需求和现金流更多反映的是结构性问题。

研发支出增加

各大厂商争相进军新能源和自动驾驶,研发支出是决定谁能在赛道中领跑或者超车的决定因素。

- 随着车型增多和新的排放法规,戴姆勒和宝马的研发费用在10前年的水平上翻了一番;

- 梅赛德斯预计本年度研发支出接近全年收入的7%,16年为6.4%;大众汽车的研发预算是全球最多的,第二名为三星;

- 宝马在欧洲汽车制造商的研发支出中排名第三,在2018年将再次超过5-5.5%的目标预算;

- 值得一特的是,特斯拉的研发比例为11.7%,法拉利是19.2%。

传统厂商和科技企业是无人驾驶领域主要的竞赛者,像宝马、福特、梅赛德斯和大众等传统汽车制造商的目标是在2021年实现无人驾驶汽车的量产, 而特斯拉、优步、谷歌、百度和苹果等科技企业也都在测试无人驾驶技术。对于他们而言,目前立法、黑客攻击以及人工智、传感器能等技术是摆在各大公司面前最大的阻碍。

特斯拉$(TSLA)$

此前马斯克宣布特斯拉已在6月的最后一周实现了周生产5000辆Model 3的目标,但实际车辆支付时间要到2-4个月后,本季度能否实现盈利仍不确定;

美国电动车免购置税政策将于今年12月份取消,因此在特斯拉开放了Model 3的预定,这会使更多Model 3的买家收益,但对产能提出了更高的要求;

特斯拉请求部分供应商退还之前其支付的资金,以帮助其实现短期盈利的消息加剧了外界担忧,股价短期内

仍以宽幅震荡为主(294-352美元);

特斯拉在以惊人的速度烧钱,今年可能再次利用债务或股票市场融资,债务问题是投资者最关心的问题。

法拉利$(RACE)$

公司CEO逝世的消息为二季度业绩蒙上一层阴影,但盈利上修的轨迹基本不变,预计实际结果会达成市场共识;

如果管理层能够执行前CEO的战略决策,那么中长期法拉利不太可能走下坡路,独特的企业文化保证了正确的运行轨迹;

预计本季度收入保持稳定,汇率逆风和更高的研发成本会对EBIT构成压力,预计二季度平均每辆车的汽车和配件收入接近290000欧元;

风险:目前股价处于高位,市盈率超过40倍,自由现金流不到2%;增长潜力有限,商业周期和经济周期的不确定性。

原材料

1. 化学制品

自2018年初以来,化学品生产商股价表现不佳且逊于大盘基准,随着并购狂潮消退,市场容量接近饱和,油价上涨也增加了利润率压力

产量和定价是下半年的关键,利润率几乎接近历史高位,终端市场的强劲表现表明上游企业增长仍将持续。

产能受限的领域(如气体,聚氨酯)处在正常轨道上,而资本支出激增的领域(如塑料)则面临一定风险。

大型并购交易不会停止,监管措施、股东激进主义以及对市场份额的争夺是不确定性因素。

2. 建筑材料

新兴市场货币贬值、英国脱欧的不确定性、亚洲和拉丁美洲经济增长放缓,建材企业的前景不是很乐观。

特朗普拿出1.5万亿美元用于基础设施建设的计划与其他事项形成竞争,例如贸易政策,目前具体提案还未出台。

在经济较为强劲的美国,基础设施项目的交付也在放缓,主要利好仍然是税改以及行业并购。

行业表现(火神材料、西麦斯)

受美国销量强劲和并购交的推动,火神材料和CRH水泥受到投资者青睐,并在第二季度领涨;西麦斯CX业绩也正在复苏,录得一季度财报后的最大涨幅;在被竞争对手Knauf收购后,美国石棉USG的表现也优于同行。

火神材料、Martin Marietta和Eagle Materials估值下调降幅度最大,尽管从拟议的1.5万亿美元的基础设施计划受益最大。

3. 纸制品与林产品(供应端收紧推高价格)

上半年行业表现优于标普500指数,全年展望非常积极。由于加拿大木材供应减少导致供应端受限,而住房活动(维修、改造)增加,很多木材产品价格创下历史新高。

对于纸制品而言也是如此,在全球市场不断增长的情况下,纸制品价格受到供应不足的推动而走高。

相关标的:Norbord$(OSB)$、雷欧尼尔$(RYN)$、$(BCC)$

#老虎财报季# 更多财报相关内容请点击“发现” 页面老虎研报~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。