小米:厚道的人运气不会太差

摘要

上市前被看衰,以17港元发行价上市,然而上市第一周创下超过26%的涨幅,且在周五收盘后立马被被纳入富时中国50指数,这种戏剧般的神话也就小米这样极具新色彩的公司能创造了。创始人雷军坚信小米所“新物种”,因此市场也给了新的“估值”。

小米$(01810)$具有强大的管理团队,有中国最坚实的互联网基因,其独创的“硬件+新零售+互联网服务”商业模式也是7年达到1000亿元营收的重要因素。然而我们认为,小米8年中最成功的三个因素:

1.到物联网消费IOT的转型;2. 让产品成为代言人;3. 开拓了印度市场。

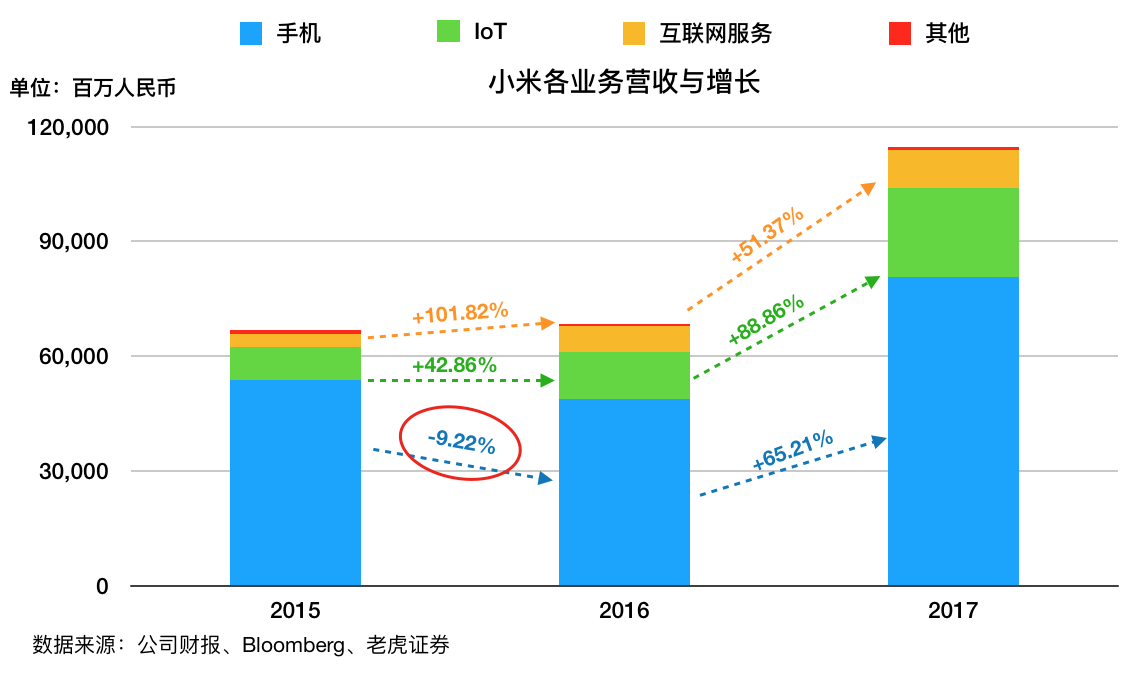

目前走到上市的小米,主要营收依然来自于智能手机(2017年占70%),互联网服务只占不到10%。小米未来要保持硬件产品不超过5%的净利润,也就是要增大互联网服务的营收。我们认为,小米在财务上有三大亮点:1. 费用率低;2. 运营效率高;3. 风投项目。

但是,要在未来实现“内在价值”增长一倍来符合股价翻倍低需求,小米面临着诸多风险,比如智能手机增长放缓、产品无法提高用户参与度、无法在与行业巨头在互联网服务的竞争中获得市场份额。

因此,对于小米对估值会有很多争议。以传统的方法来估值小米会显得偏低,但是如果市场愿意长期对小米保持信心,那么小米有可能和特斯拉、亚马逊一样长期保持在估值较高水平。

公司介绍

管理团队

小米的核心管理团队人员出身于国内外互联网科技企业,实力毋庸置疑。创始人雷军是创办了金山软件、亚马逊中国,并投资了多家优秀企业的企业家,除了那声“Are you OK”成功地成为鬼畜界网红之外,公司内外对其“劳模”的赞扬不绝于耳。作为一个不是强迫症的“强迫症”,雷军在小米这个“梦想”上远航很久。

B站网红雷军

小米公司,按照雷军的说法,不是单纯的硬件公司,而是“创新驱动的互联网公司”。这么铁了心的要把传统的“零售”、“硬件”的帽子丢掉,为的就是在互联网上大展宏图。成立于2010年3月的小米,专注于“为发烧而生”的产品概念,为了更好地实现“让每个人都能享受科技的乐趣”的愿景。

今年5月3日,成立八周年的小米在港交所递交了IPO招股书。就在此前的4月30日,港交所恢复了1989年中断的“同股不同权”,被视为是为小米这类企业开路。因为小米采用的是AB股架构,其中67亿股为雷军和林斌合计持有的A类股,具有10票投票权,而发售的B类股是普通投票权的普通股。科技公司往往在上市前需要出让股份大量的融资,管理团队则更多地需要保持公司的控制权,所以才出现这种“同股不同权”的形式。

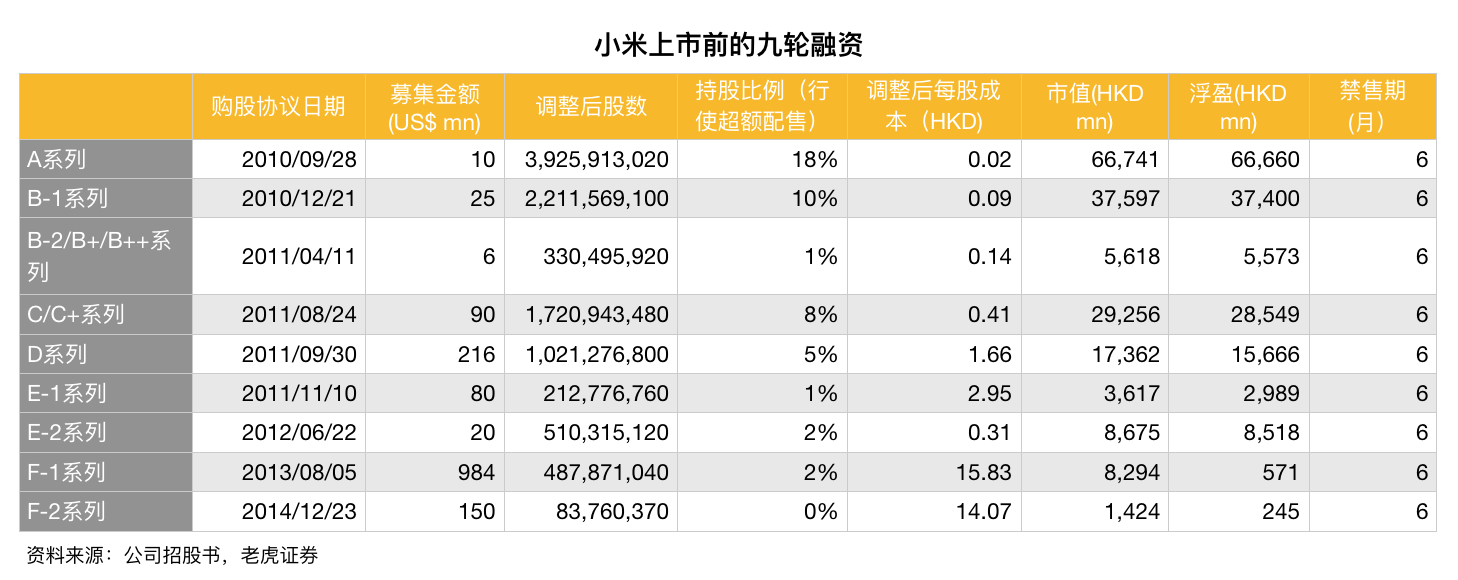

对于小米来说,成立以来共实施9论融资。

商业模式

各大机构的分析师自小米递交招股书以来已经把小米翻了个底朝天。“优秀的管理团队”、“创新的商业模式”、“强大成熟的执行力”、“完整的商业生态”等赞誉一个都没少用。虽然卖方分析师固然是不会吝啬赞美之词,但小米也是争气,实力过硬,有料可吹。

按照雷军自己的说法,小米独创的“铁人三项”商业模式——“硬件+新零售+互联网服务”,是延续强大的生命力的主要模式。7年达到千亿元收入的确是绝大多数企业难以企及的,当然,这与不同时代的不同市场有很大的关系,也没必要与苹果、谷歌比快。

本土互联网企业的崛起,几乎都是先引入国外商业模式,然后通过强化本土化特点来构筑自己的壁垒,比如美团点评、滴滴、映客等等。但小米是依托在中国内在优势诞生,向世界扩散。

有人认为,因为小米的“一切都是围绕流量来的”是很好地参照了苹果的模式。有道理。但老实说,小米和苹果还有很大区别。第一,它依靠Android的MIUI就远没有像苹果iOS强大的护城河;第二,它并不是像苹果一样通过技术创新去感染客户,而是通过低成本和性价比来填满普通群众的“基本”需求。

但这并没有贬低小米,也不代表小米不如苹果。通过对消费模式的把握,结合“口碑”和“传播”的力量,小米和苹果一样,在过去8年里,迅速累计到一票粉丝。这种高效,全世界很难找出第三家公司。

不过我们不是要来强调这些“优点”的,而是希望更明白地看懂小米。

漂亮的骚操作,在小米8年历史中,我们认为至少有三个。

1.智能家居及时的转型。

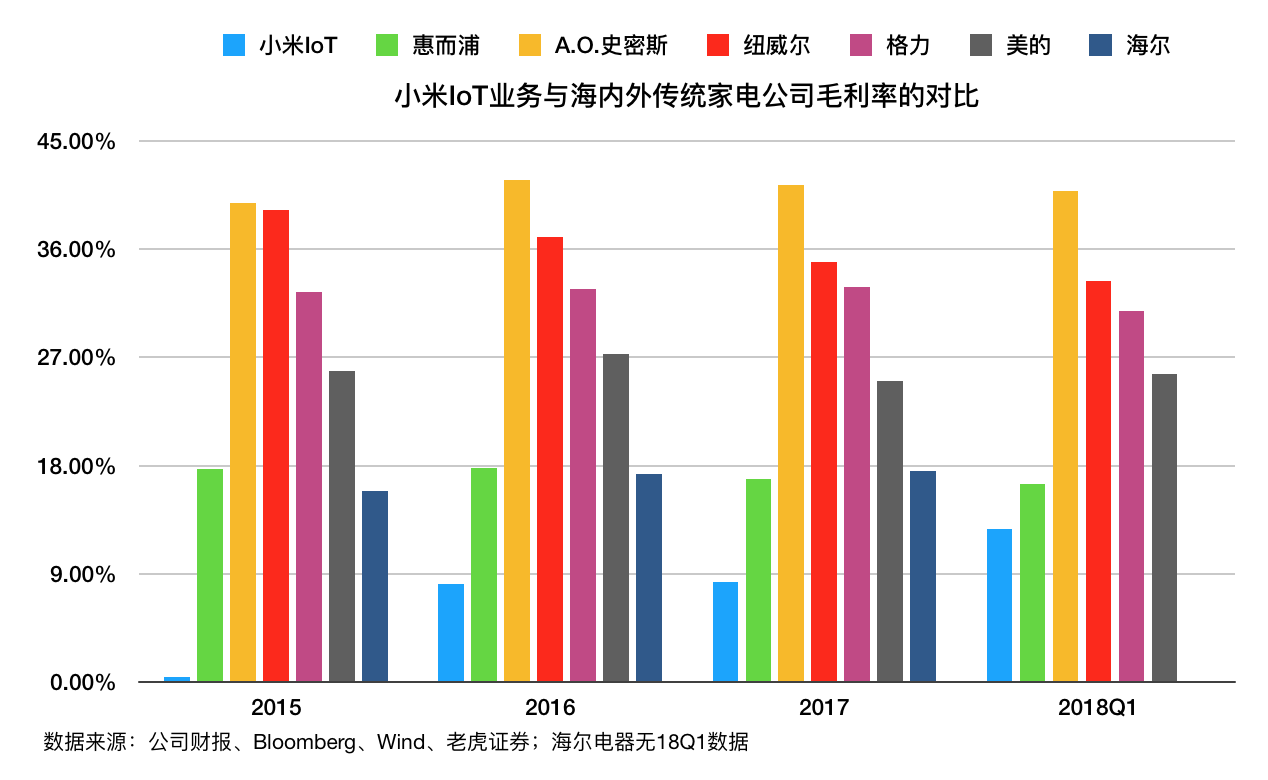

这也是占小米营收20%以上的IOT消费。小米的产品经理足够优秀,追求极致(可以参考一些叙事类的资料),小米IOT的消费产品,在“强大的产品”支撑下,非常快的就实现了变现。更重要的是,它没有追求苹果那种“优秀”,而是在跟乔布斯一样的“极简”理念下,先把产品做出来再说,直接“电击”了市场敏感点,楞是跑在了传统电器生产商的前面。

亮点在于雷军及时的“转型”。2015年左右也是智能手机爆发的几年,雷军很早就意识到这种增长会遇到“疲态”,而小米如果不能将产品的优势用更多的方式变相,将很容易失去市场,于是早早地布局了消费物联网。没有IOT,小米现在也就是另一个Oppo/Vivo而已。

2.产品是最好的代言人。

小米并不是没有明星代言人,然而对于小米产品“现象级”病毒式的传播,它的产品才是最主要的助推器。扫地机器人的憨厚,小AI同学的磁性嗓音,与梁朝伟和吴亦凡关系并不大。尤其是在前期,小米更是硬碰硬用产品累积起了粉丝,而小米的获客成本,比多家互联网公司都略胜一筹。

这种以围绕用户为核心逻辑设计产品的模式,反过来作为磁铁吸引用户,恐怕是小米自己都没有想到的惊喜。

3.印度市场。

与基本需求相对完善的欧洲北美相比,小米这个模式在印度这个市场更容易被消费者接受。小米精准切入印度市场,中间故事也很多,但重点是它成功了,以至于现在Vivo/Oppo也去努力切入印度市场。海外市场的增速,到2018第一季度占比已经超过30%,也算是意外的惊喜。

财务分析

作为一家上市公司,财务信息再也不是秘密,甚至可能成为教科书里的样本。目前小米的财务组成很简单——硬件与非硬件。

1.硬件

也是小米的“入口”,包括智能手机(2017年占总营收70.3%)和IOT设备(2017年占总营收的20.5%)。雷军的公开信中提到要“永远坚持硬件综合净利率不超过5%”,按照过去三年的数据,除去一次性的亏损之外,小米全公司的净利润率最高也只有4.7%(2017年),未来如果没有明显的成本下降或者售价调升,净利润率也不会提高。当然,未来如果有机会突破上限超过5%,小米很有可能以“特殊分红”或者市场活动的方式还给消费者或股东。这部分的营收,过去也好,未来也好,都已经被小米写在了一个框框里,有个5%的帽子在,就不会再考虑运营效率有多高(可能是小米对其高运营效率已经比较满意),而只取决于卖多卖少。

2.互联网服务。

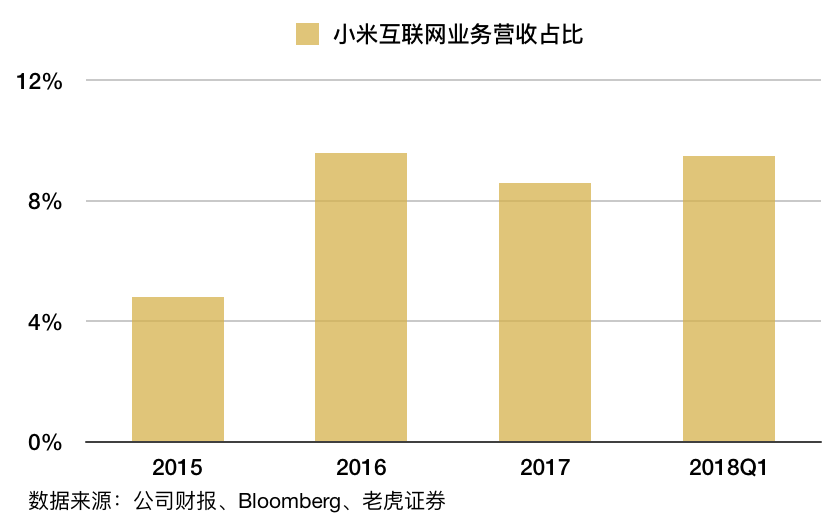

这一块的利润率非常高(毛利率超过60%),然而问题是总量低,2017年全年营收只占总营收的8.6%;2018年的前三个月也只有9.4%,而2017年同期要有10.9%。

互联网服务是小米最有想象空间的业务,“米粉”们一下子反应不过来,却又是“米粉”们最息息相关的业务,包括互联网零售、广告、游戏、互联网金融、应用程序等。

互联网零售最直接对标的应该是网易严选和考拉,但也面对来自淘宝、京东、亚马逊,以及两年内增长势头最猛的拼多多等强烈竞争;广告业务存在于小米应用商店以及其他所有广告载体中,作为用户,往往是厌倦的;游戏是小米最不温不火的业务,当然也和腾讯、网易等行业巨头们垄断流量有关;至于互联网金融,小米有望未来单独拿出来估值,想象空间更大。

所以,这整块互联网服务,小米给自己留足了空间,因为它要靠这块来逆袭,来完成雷军“让第一天买入小米的投资者赚一倍”的愿望。

从小米已知的财务数据上,我们可以看到几个非常有竞争力的点

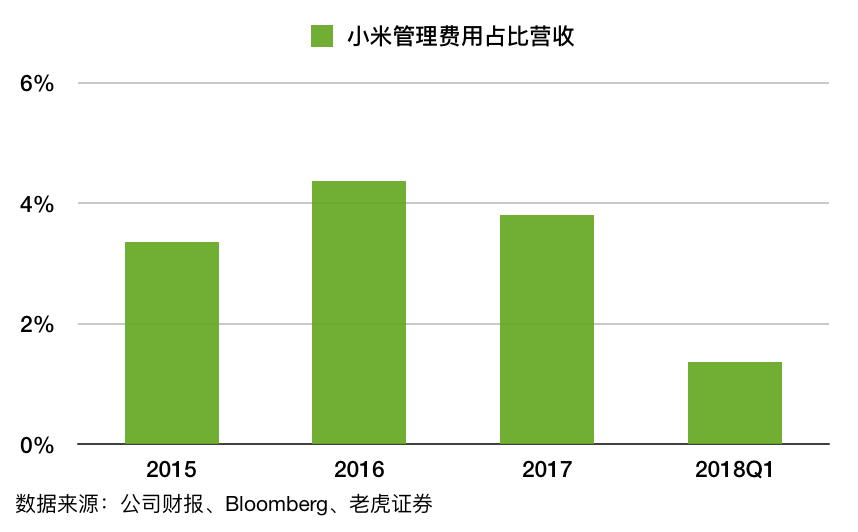

1.费用率极低。

销售成本管理费用的控制,小米在过去三年都没有让它超过6%,放在哪个行业都是优秀的。当然,从这些年的吴亦凡梁朝伟来看,小米也并不吝啬这块的开支

2.运营效率高。

表现为——现金周转天数加快,正向现金流不断增长;存货周转天数保持稳定。

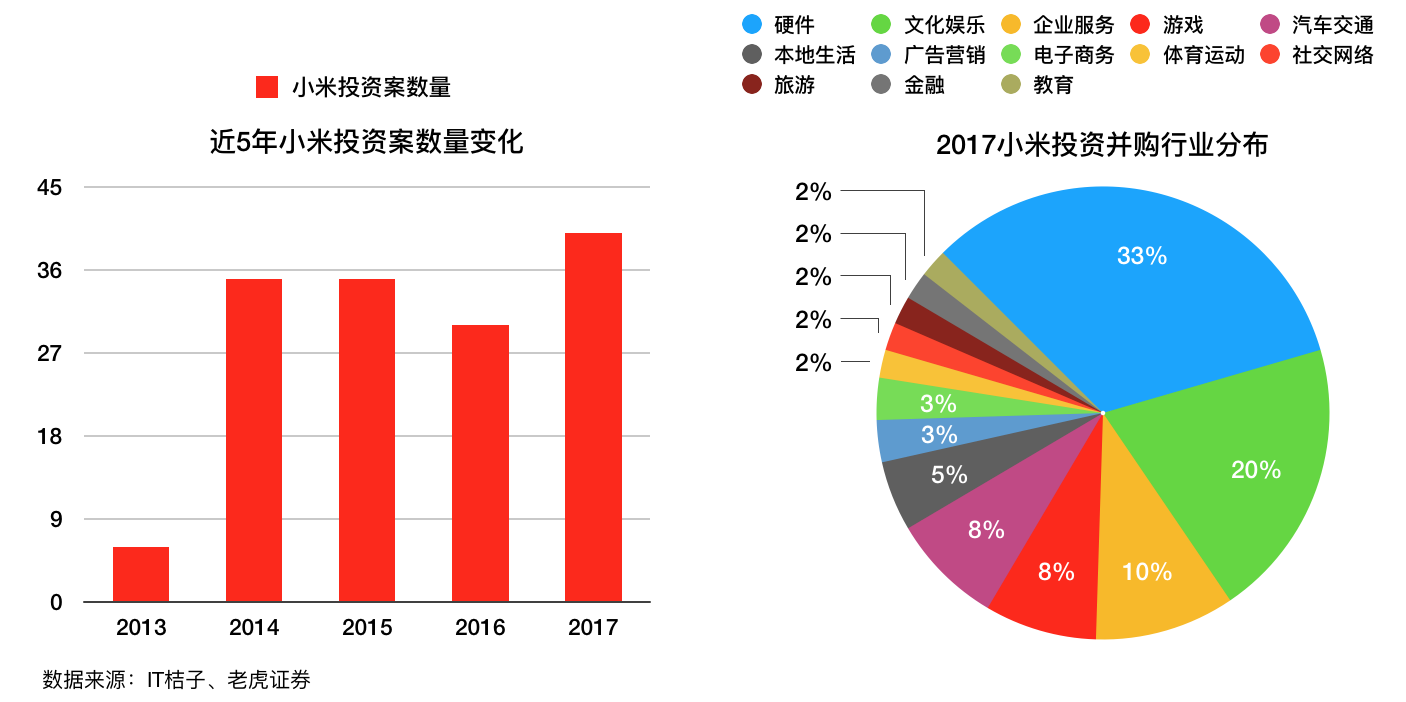

3. 通过“小米科技”和“顺为资本”等风投平台对外进行的投资。

投资风险

小米的招股书中有专门详细的“风险因素”一节,作为投资者有必要了解一下。当然,相当比例的风险披露,实际发生的可能性并不大,比如,

1. 后续产品迭代未有效满足客户需求,或者用户偏好发生改变,使得小米在竞争中失去优势(这本来就是小米的优势)。

2. 主要芯片提供商高通,或者其他的硬件提供商、三方知识产权提供方出现“供给问题”而产生的影响(只要小米不做中兴那样把伊朗放在“YL”文件夹里的傻事)

3.业务遭受“恐怖主义、战争”等因素的影响。(印度的恐怖事件对智能手机的影响还是微乎其微的)

也有一些因为财务方面引起的未来可能产生的变化,比如长期公允价值变动等带来的亏损风险、小米金融的股权计划的影响等。诸如此类,大致有个了解就好,因为即便发生,投资者也是无能为力。

倒是与每个“米粉”投资者更息息相关的是小米自身发展上可能面临的问题,而这些问题并不是投资者们看不见摸不着的,比如:

1.智能手机销售放缓。这不光是小米需要非常重视的问,所有智能手机厂商都需要面临这个问题。一方面是全球智能手机增长本来就到了一个瓶颈,另一方面小米本身也面临着其他智能手机生产商的竞争,市场的蛋糕人人都想切。管理层也有意识到高增长背后的隐患,表示要重新思考。

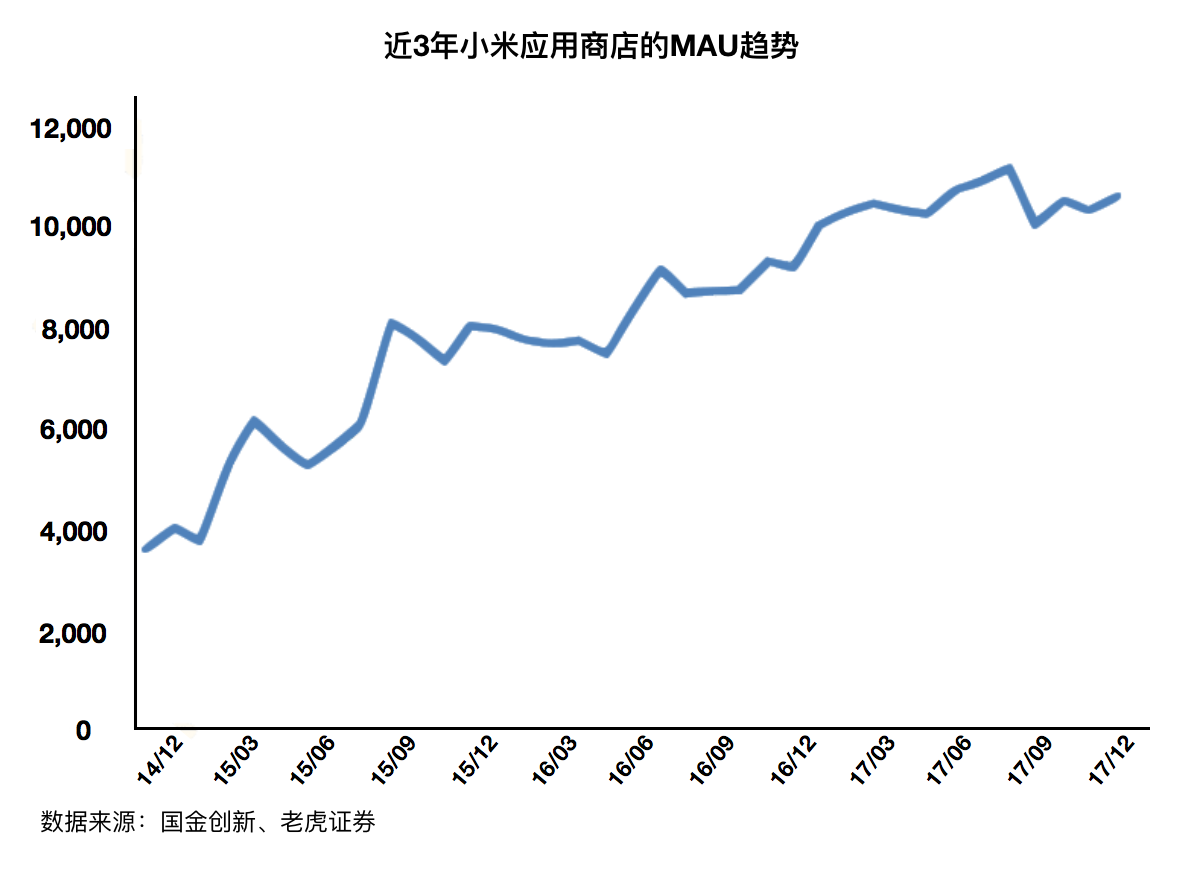

2.无法扩大用户群体和提高用户参与度。目前小米在国内的MAU虽然超1亿,主要通过小米的应用商店以及很多自带的程序。但是从去年年底以来,MAU增速放缓,DAU出现下滑,这些用户入口出现了下滑数据,侧面也从2018年第一季互联网服务占比同比下降表现出来。

3.互联网业务无法在强大的竞争中脱颖而出。

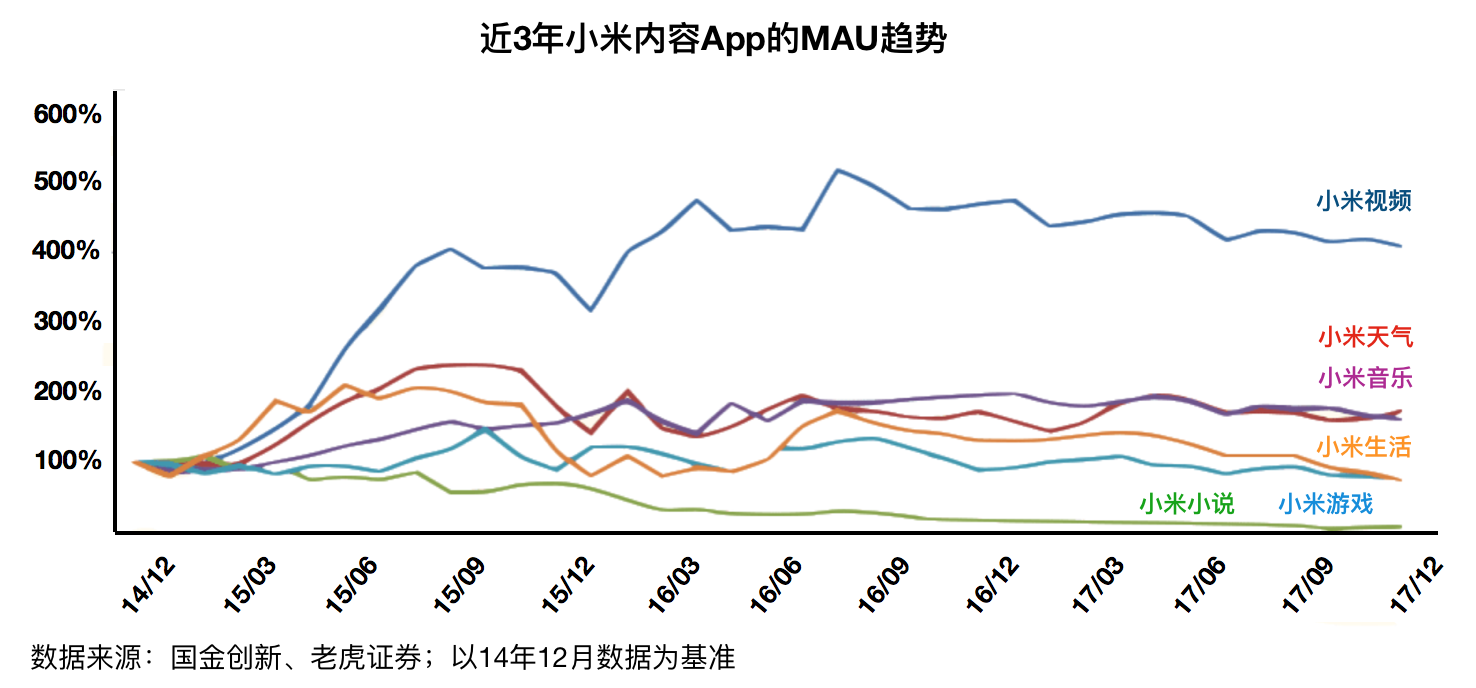

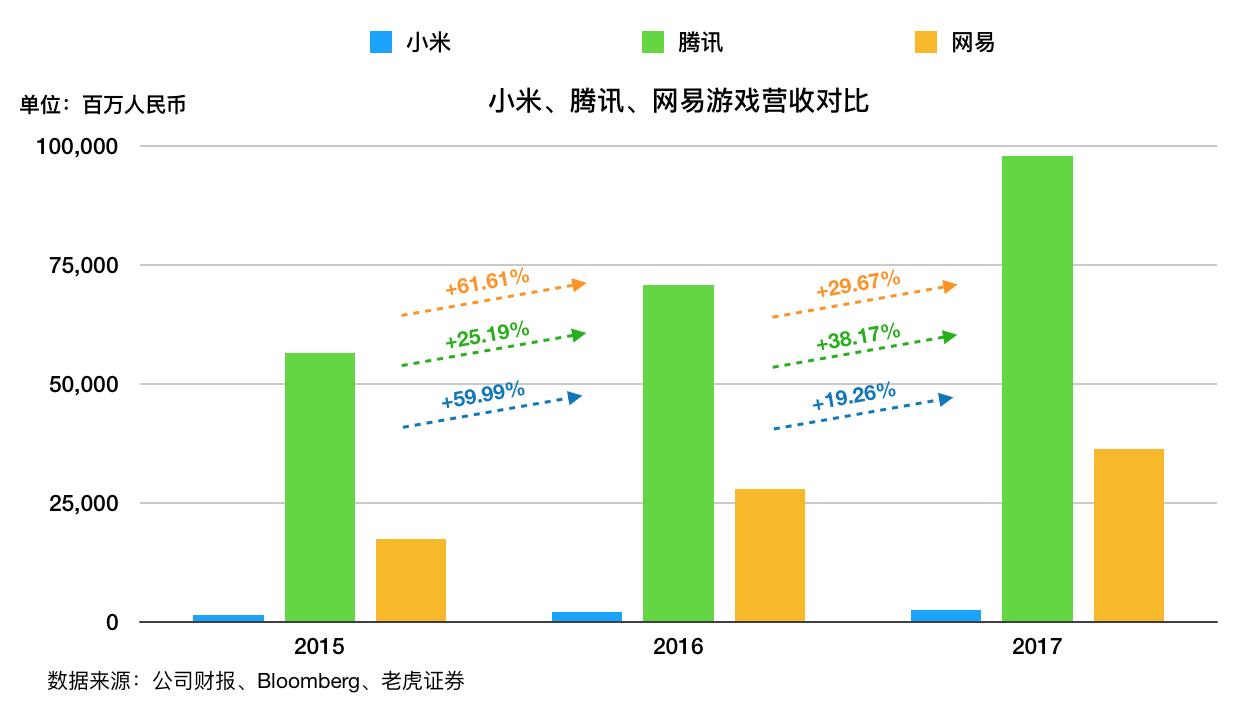

这反而是最现实的一点。首先是游戏,2017年小米实现的25.5亿元的游戏营收虽然已经很不错,但是同比增长只有不到20%,与整个互联网业务近60%的同比增长有很大差距,坦白地讲,游戏拖了后腿。而同时,外面的腾讯、网易等对手也没有一个愿意放弃市场让小米来啃的。然后是互联网零售,在网易、淘宝、京东、拼多多等各大电商的夹击下,小米无法一直指望着米粉的忠贞,要抢占市场,不仅要有好产品,也要有足够的路子。另外,线上零售并没与很高的门槛,很容易被复制。最后是内容,更是小米望而生畏的部分。小米的视频、音乐等都缺乏原创内容,无法跟手握海量版权的腾讯、爱奇艺、网易等比拼,用户习惯了形形**的节目,不可能单一守在小米简单的程序里。

4.外界对小米的争议。

这是一个相对主观的问题。如果小米从产品到商业模式都无以伦比,那不会有其他公司什么事了。纵然再美丽的科技,背后都是大量科学上的研究,尤其是硬件。小米在实现了低成本和高性价的同时,并没有掌握核心的科技,因为小米并不是核心科技的掌握者。而用户在满足了“基本需求”之后,总会不断提升标准。这就是小米想要在“低价”和“科技”中二选一的矛盾之处。

估值

好公司并不等于好股票,小米的估值也是非常有趣的一个话题。成功入围的基石投资者接受了700亿美元上限的估值,然而小米IPO发售时市场给的反应竟是折让40%。那小米值多少钱?

给小米这种公司找一家对标的上市公司太难,因为它本来就是其他公司的标杆。用传统金融的估值方法,无论是分布加总、乘数对比还是现金流折现,结果总会觉着贵。毕竟小米有着很多无法计量的价值,也同时给了大家很多想象的空间。

还是回到雷总那句“让第一天买入小米的投资者赚一倍”的豪言壮语。如果从企业“内在价值”增值的方式考虑估值,那么以小米现在的模式,想要实现“翻一倍”的指标,有三种方法:

1.硬件用户继续爆发增长。虽然硬件利润率维持5%,但是以量取胜。

2.从腾讯阿里京东网易等巨头手上抢占它们主营业务的市场份额。比如游戏抢占腾讯、网易,电商抢占淘宝、京东。

3.开发出现在还不存在的、全新的占据用户时间、金钱的产品或者服务。这只能脑洞大开地想象一些科幻片场景了。

考虑到目前的局限,小米也不是只有被看好的声音。上市前甚至有分析师给出卖出的评级,也不没有道理的。

我们公平地来看,对比着国内A股和港股市场众多的造假、出千的烂公司,小米完完全全称得上是“良心企业”。同时,它有很多企业都无法企及的口碑,因此无论用哪种估值方法,多给点“溢价”并不为过。市场上就是有投资者明明知道非常贵,但就是愿意买的股票,比如特斯拉、亚马逊。

其实就像小米自己在招股书里提到的——我们的运营历史有限,难以评估未来的前景。小米会像当年的阿里巴巴一样,经历过波折再被业绩扶摇直上,还是像亚马逊特斯拉一样市场一直愿意给高昂的估值我们不得而知。作为股东,可能希望得到的结局跟雷总一样——厚道的人运气不会太差。

上文选自老虎美港股市场分析报告2018/07/16期个股分析栏目。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

小米对全球顶级高校科研成果进展几乎没什么掌控,科研是研发的基础,小米的目光需要触及世界的一流科学家、教授,打造真黑科技孵化联盟。这样才能成为最酷的公司。