1739齐屹科技

$(01739)$齐屹科技

一、大市概况

周末消息,央行宣布降低准备金率。今日上证指数微涨0.1%,恒生指数下跌0.54%。市场趋于冷静。小米开始招股。大市评价:一般

二、公司的招股书分析

1739此次全球发售发行242,030,000股 ,公开发售24,203,000股,国际配售217,827,000股

定价6.8-9港币。基于均价波幅:13.9%。买卖单位:500股

认购截止日期:耀才---6/25 15:00;**---6/25 16:00;

1.联席保荐人:高盛+中信里昂证券 据交易报数据:最近高盛保荐的维信金科上市首日收涨2.25%,爱康医疗收涨50.86%;中信里昂保荐的汇付天下收跌11.73%,阜博集团首日收涨20.16%。综合评分:4分(5分制)

联席全球协调人+联席账簿管理人、联席牵头经办人:高盛+中信里昂证券

2.主营业务:齐屹科技可能名字不太熟悉,但是齐家网想必大家都听过。根据弗若斯特沙利文报告,公司是中国最大的网上室内设计和建筑平台。自营和特许经营商在全国176个城市建立服务。目前全部处于亏损状态。一共进行过三轮上市前融资,包括百度香港,华圆管理咨询等

3.公司的所在地:总部上海。没有特别的地域偏好,个人认为公司的所在地也是一个考虑的微乎其微的但是又不能忽略的因素,所以将其列入。

4.财务大概分析:

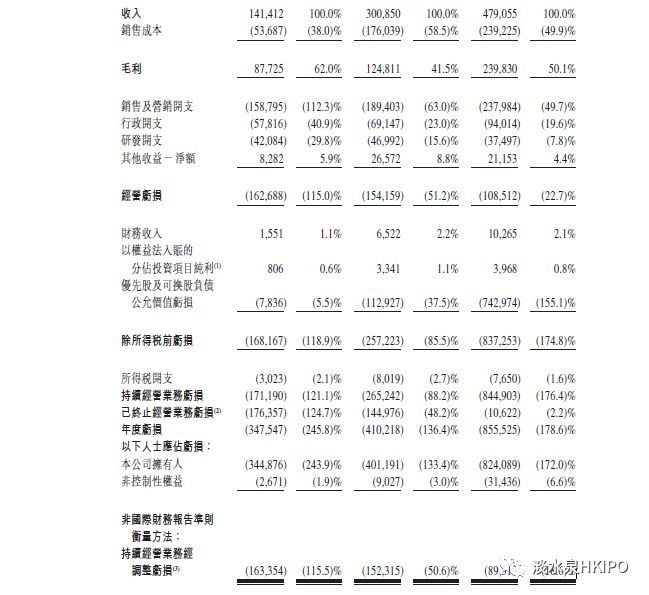

图1.综合损益表

就收益而言,2015年到2016年增长112.8%,2017年也录得59%增长率。但是就纯利来看还是亏损,如果个人偏好齐家网,也可以等到二级市场去购买。公司的A轮融资发生在2010年12月,接近8年。评价:一般偏负面。

5.上市开支等费用:约为108.6百万人民币,公开发售的佣金为应付发售价总额的3%再加1%酌情给付的奖励。

6.股息:2015年,2016年,2017年未宣派股息。截止2017年底,未可供分派储备。

7.资金主要用途:45%用于开发网上平台,15%用于开发自营室内设计及建筑业务,15%用于投资科技基建及系统,20%用于额外战略投资及仅以现金或者合并权益方式进行的收购,5%用于一般营运资金。

8.历史市销率:22.7-30.1(因为目前处于亏损状态,根据2016年收入,1CNY=1.2HKD)

9.近期发展及重大不利变动:无重大不利变动

10.香港公开发售分配:分甲乙组

重新分配介绍:15倍或以上但少于50倍,回拨至30%;50倍或以上但少于100倍,回拨至40%;100倍或以上,回拨至50%;

如果香港公开发售足额但在15倍以下,国配未足额,那么独家全球协调人将酌情重新分配至公开发售,但是公开发售部分不超过20%。

11.基石投资者:浙江美大同意按发售价认购约150百万港币之股份,夏鼎先生(浙江美大董事长)独资拥有的海智集团同意认购约118百万港币之股份。基础投资者同意设定6个月禁售期。

三、认购情况

据现在交易宝统计认购暂未足额。

四、个人的购买建议

建议小微投资者不认购。风险爱好者谨慎认购。

http://www.hkexnews.hk/listedco/listconews/advancedsearch/search_active_main_c.aspx(招股书)

本文授权同步于老虎社区同名账号: 淡水泉HKIPO,请关注微信公众号和老虎社区账号。

注意:

投资有风险,申购需谨慎,本人对投资者的投资亏损不负责任

本文数据根据披露易公布的招股资料直接得出或者演算而来,对其数据真实性不负责任

本人不代表任何证券公司,并且不会从荐股行为中获得收益

如有商业转载行为,请与本人联系获得授权;如非商业转载,请注明文章出处

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- foxman·2018-06-26看着招股书不怎么好啊点赞举报