移动互联网下半场中腾讯的机遇与挑战(上)

编者按:上周的一篇《腾讯没有梦想》刷屏朋友圈,由此引发了关于腾讯产品能力和创新精神的大讨论。在进入移动互联网的下半场之后,阿里的强势、头条的崛起、美团的扩张等等互联网巨头在圈子掀起的风浪,无不蚕食着腾讯帝国的疆土。在这样一个弱肉强食的战场,腾讯的机遇在哪?在各方的挑战帖纷至沓来的同时,如何更好的去证明自己是一家国内优秀顶尖的互联网公司?不妨来看看一位研究互联网的学者“逸修1”解读的移动互联网下半场中腾讯的机遇和挑战。#网易PK腾讯#

上篇:腾讯$(00700)$的机遇

▌ 注:

(1)文中头条指公司是字节跳动,指产品是今日头条APP

(2)本文从互联网进化趋势去理解腾讯过去的辉煌与现在面临的机遇与挑战,顺势者生,逆势者亡。

移动互联网信息层上半场属于社交网络+图文,下半场属于智能网络+视频

前者属于腾讯,后者属于头条快手

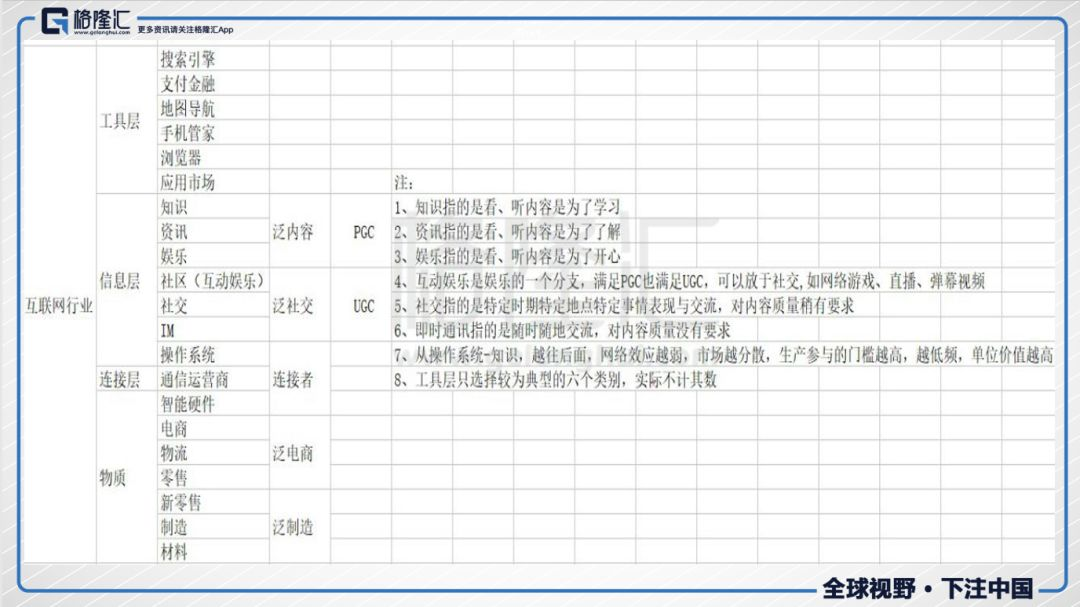

▌ 一、移动互联网行业、产品、媒介、主赛道

从产品功能来看,移动互联网行业可以分为四大层:

(1)工具

(2)信息

(3)连接

(4)物质

工具层与信息层的产品,根据用户参与度不同可以分为四大类:

(1)纯工具

(2)纯内容

(3)工具型平台

(4)内容型平台

工具与内容并不能严格意义上的分割,内容多由人生产,连接人的工具也可以输出内容,如IM,IM是产品功能,是工具,但人与人聊天交流的是内容。

纯工具只是产品功能,有技术就可以做出来,其核心是用户会不会用:越多的用户用越好用,从而越来越多的用户用——网络效应!

具备网络效应的产品在用户与信息到一定量级就会形成生态,成为平台,也就具备比较深的护城河。

输出信息需要载体,称为媒介,有六大类:

(1)文字

(2)图片

(3)音频

(4)视频

(5)AR

(6)VR

如资讯,同样一件事,可以通过看文字图片视频、听广播等方式了解。

当某个行业天花板足够大时,可称为主赛道,判断方法:

(1)工具层—工具提供的服务给用户带来的价值

(2)信息层—在移动互联网总时长的比重,10%左右即可

(3)物质层—GMV

工具层六大主赛道:搜索引擎、支付金融、应用市场、浏览器、手机管家、地图导航。

信息层七大主赛道:操作系统、IM、社交、社区(互动娱乐)、娱乐、资讯、知识。

物质层是阿里、京东、美团、滴滴、拼多多等的故事,这个日后再谈。

主赛道并非固定不变,浏览器、搜索引擎都在往资讯发展,手机管家等随着操作系统功能越来越强大在没落。

▌ 二、移动互联网下半场

把2010年称为国内移动互联网元年,15年则是下半场元年,下半场很多事情的结局在此时能大致看到:

(1)14年1月微信推出微信红包,接着O2O大战,诞生滴滴、美团、饿了么三只超级独角兽。

(2)2014年2月,阿里推天猫国际,次年一月,网易推考拉。

(3)2014年,4G网络开始大规模覆盖全国,智能音箱Echo面世,AWS威力初现,次年阿里云单列。

(4)2014年底,头条崭露头角。

(5)2015年初,钉钉、拼多多出现。

(6)2015年小米碰到瓶颈,OV借助线下渠道崛起,阿里策划盒马。

(7)2015年底,快手崭露头角、王者荣耀面世。

(8)2016年初,阿尔法狗横空出世。

.....

互联网传播,是硬件先行、应用随后,只有作为连接者的智能硬件与通信运营商满足相关条件,应用才会大爆发。

下半场可以总结为四点:

(1)寻找增量

线下红利——先是线上卖手机遇到瓶颈,得去线下卖;再是线上电商遇到瓶颈,得搞新零售。

发掘B端——C端消费者接近瓶颈,B端刚开始。

出海机遇——国内很多领域已成为红海,国外部分地区还是蓝海

软硬结合——吃完软件吃硬件,软硬一体能提供更好的体验,也有更大的想象空间。

(2)发掘需求

分为二个群体:早已入网的人有更高的要求,刚入网的人有不一样需求

消费升级——电商领域,经济能力较高的资深用户开始对质量服务有更高的要求,而新用户在走老用户当年走的路。

内容为王——资讯、娱乐、社交领域,内容在那,用户就在那,好的内容愿意付费,同时一批看起来很low的内容也有极高的流量。

重度娱乐——互动娱乐领域,轻度手游向重度手游转变,新用户开始接触小游戏

(3)媒介进化

信息层——4G、wifi、无限流量卡的普及,信息媒介由图文进化到音视频。

物质层——用户对电商的时效与服务要求越高越高,全国—同城—三公里。

工具层——工具向内容过渡,纯工具产品逐渐没落(工具型平台除外)。

支付普及——支付宝与微信支付的普及让应用商业化变更简单。

(4)技术变革

云计算——更灵活、门槛更低的计算服务。

人工智能——用户产生的数据与需求在爆炸性增长,传统分发模式遇到瓶颈。

区块链——互联网+区块链,理论上彻底解决信息不对称。

▌注:

1、王兴于16年下半年提出下半场概念,在此借用,与他的有差别

2、是移动互联网下半场,不是互联网下半场

▌ 三、腾讯与其核心竞争力

腾讯

内核是IM,次内核是社交与互动娱乐,外围是娱乐、资讯、支付金融、工具。

战略型投资辅助业务发展;财务型投资投优秀公司,对原有业务帮助不大。

明白腾讯的核心,就能理解它那些事情必须自己做,那些事情可以给合作伙伴做。

3Q大战的腾讯变开放,确实如此,但同一市场的IM领域的产品必须自己做,竞争对手一有苗头就会被灭。

社交领域与互动娱乐领域会尽全力去做好,真做不好就投资,可以有竞争对手,份额别特别大就可以接受——微博出来立马就做一个腾讯微博,好的游戏公司出现能全资收购就收购。其余领域如是主赛道,会去做,占有一定市场份额就行,做得太差就投资,别人不接受投资又做不过就投第二或第三(物质层也只投资)。

腾讯的核心竞争力

越多的用户用越好用,从而越来越多的用户用——网络效应!

网络效应的强弱取决于四大因素:

(1)能发挥网络效应的节点数:节点数越多越强

(2)节点之间的关系链:关系链越多越强

(3)关系链的稳定性:从可复制与替代的成本考虑:熟人>陌生人,人与人>人与服务>人与物>人与内容

(4)单节点强度:单节点强度取决于用户对产品的使用体验,所有产品,用户都有一个从陌生到熟悉的过程——用户用得越多越好用,从而用得越多

IM是刚需,信息生产门槛最低,其理论节点数接近地球人口总数。

IM网络的关系链可以产生于任意二个用户之间,单个用户往往有数百个。

微信/QQ是熟人封闭式社交,关系链稳定性极强。

腾讯较为重视产品体验,单节点强度有保证。

四点组合成一张高频、长时、稳定、迁移成本极高的封闭式熟人社交网络——核心竞争力!

流量、资本等一切来源于此。

腾讯以这张社交网络为中心,不断向其余领域扩张,连接一切,如该领域:

(1)与社交网络有契合度,则多胜少败——主场

(2)与社交网络没契合度,只有流量或资本优势,碰到中小玩家多能赢,碰到巨头则有胜有败——客场

(3)重资产与技术、偏B端与开放,则少胜多败——禁区

▌ 四、微信为何能成为流量黑洞

微信数据:

(1)10亿月活,9亿+日活,90%以上的日活月活比

(2)500以上的用户月均使用次数

(3)2000分钟左右的用户月均使用时长

用户体量不是世界第一,粘性世界第一!

为何如此强大?

移动互联网总时长,90%以上由信息层产品贡献,信息层七大类,操作系统在幕后,目前知识比重极少,基本上IM、社交、社区(互动娱乐)、娱乐、资讯平分90%左右的时长。总时长仍在增长,用户增长乘以单用户月均时长增长=单月总时长增长,2016年12月-2017年12月,总时长同比增长10%左右。

人口红利越来越少,用户增长越来越低,但最近IM领域的语音电话、视频聊天,娱乐、互动娱乐领域的小游戏,社交、资讯、娱乐、互动领域的短视频等门槛更低、表现力又强的产品或功能相继推出与爆发,流量也越来越便宜——2018年,单用户时长增速会回升,2017年3月-2018年3月,总时长同比增长20%,预计后面一二年内,这个趋势会继续。

注:具体去看questmobile报告

微信是什么?

IM+社交(朋友圈)+资讯(公众号)+支付金融娱乐服务平台

IM、社交、资讯—高频、长时

支付—中频、极短时

金融—极低频、极短时

服务很长尾,多数是极低频、极短时(支付、金融本质也是服务)

娱乐看类型,多数是中频、长时

IM+社交+资讯所组成的铁三角成就超高频+超长时的微信,此基础上养出支付金融娱乐服务平台——大部分时间在微信上,就比较乐意用微信发红包、转账、买保险、买电影票、玩小游戏等。

Facebook(APP),社交+资讯,比微信少IM和服务平台。

三张图,明显能看到一些变化在里面,可以预料在接下来的二三年里,变化会继续。

微信让腾讯在移动互联网上半场竞争中占尽优势,这个优势部分延续到下半场,部分成为下半场劣势——下半场的腾讯机会与挑战都很多。

▌五、腾讯的机遇

(1)手游与手游全球化

重度娱乐——互动娱乐领域,轻度手游向重度手游转变,新用户开始接触小游戏。

腾讯是世界第一游戏公司,准确地讲,是世界第一网络游戏公司,网络游戏是腾讯主场,单机游戏只是客场。

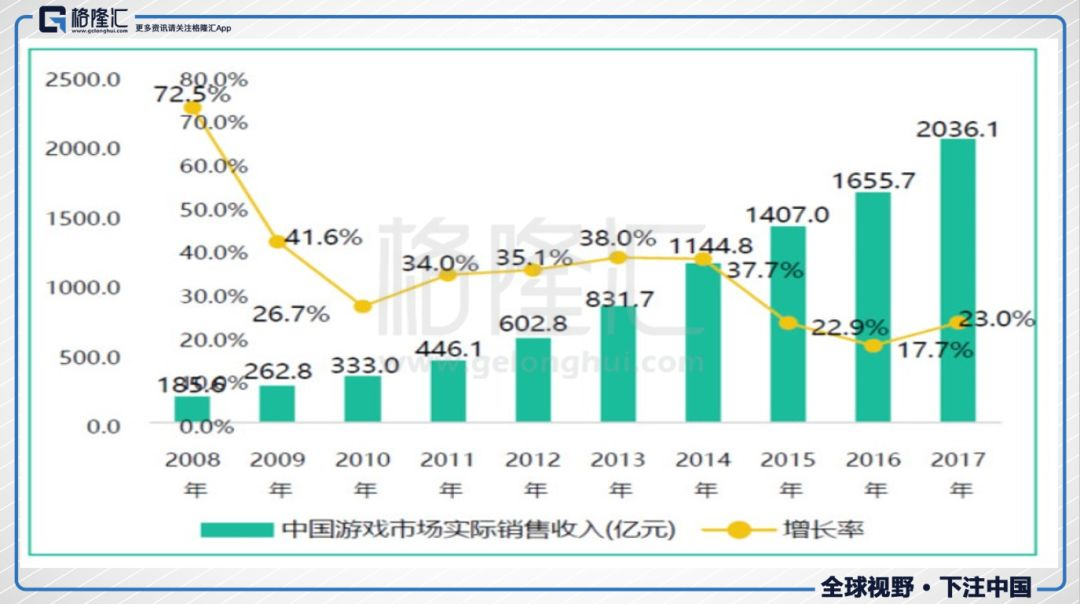

如无手游出现,国内游戏市场多年前就会碰到天花板,手游的出现打开国内游戏收入天花板,去年王者荣耀的爆发甚至让2017年行业增速比2016年还高,手游比端游门槛低,意味着更多的用户与更高的时长,也意味着更多的商业化可能。

观察15年之前的手游APP榜单,基本是休闲手游的天下,之后重度手游开始爆发,重度手游的货币化率比休闲游戏更高,三年下来,手游收入由275亿暴涨到1162亿,游戏市场总收入突破2000亿接近翻一番。

2036亿的游戏收入不会是国内游戏市场的天花板,中期仍会有二个增量:

1、吃鸡类游戏兴起带来的增量玩家,重度游戏继续

2、小游戏兴起带来的增量玩家,休闲游戏第二波爆发

去年下半年爆发的吃鸡类游戏吸引大量玩家,此类别游戏目前货币化率极低,加上短视频爆发对用户娱乐时间的抢夺与去年王者荣耀爆发的高基数,短期内国内游戏市场收入增速承压(伽马数据2018年Q1国内手游市场增速12.5%),一旦吃鸡类游戏成功大规模变现,回升到20%以上问题不大(像2017年增长41.7%不太可能),目前看国内吃鸡类游戏仍是腾讯吃大头——腾讯2017年Q4业绩不及预期原因在这段,2018年Q1/Q2也会承压,但只是暂时的。

而17年底出现的微信小游戏,让休闲游戏开始第一波爆发,给国内游戏市场带来不少增量用户,随后快手、UC等跟进,微信也把小游戏开放给第三方开发者。

跳一跳2800万的HAU(小时活跃人数数量)与500万一天的广告费,3月底腾讯互娱透露已有两款微信小程序实现月流水千万,证明小游戏热度与商业化能力不低,而一旦小游戏生态形成,会给手游收入带来额外增量,腾讯等于再造一个游戏应用市场,赚高达40%的收入分成,就比如2017年,腾讯游戏收入1179亿,占中国游戏市场收入的58%。

中期看,国内游戏市场仍然有不小的增量空间,腾讯的市场份额也有进一步提高的余地。

但腾讯在游戏市场的机遇并不仅于此,吃鸡类游戏的兴起短期给腾讯带来极大压力,中长期看却可能是巨大机遇,端游时代,腾讯靠英雄联盟赚全球游戏收入,手游时代,王者荣耀全球化推进并不顺利,而绝地求生、堡垒之夜等IP全球化有天然优势,一旦腾讯把握住,其游戏收入天花板会进一步提高:2017年全球游戏市场收入高达千亿美元级别,放这里看,三-五年内腾讯游戏收入突破2000亿甚至3000亿人民币并非不可能!

除以上三大增量,腾讯在游戏市场还有二大增量

1、国内单机与主机游戏——WeGame平台

2、功能游戏

二者问题是:

1、确定性没有上面三个高

2、需要更长的时间布局才会有一定的收获

短中期不是特别看好

注:小游戏收入未必体现在游戏收入,也可能体现在广告收入

(2)支付与金融

信息层七大类别,各自有最佳商业模式,社交(Facebook、微博等)、资讯(头条)是广告,知识(得到)、娱乐(长视频、小说、音乐等)、互动娱乐(直播、网络游戏等)是用户直接付费,操作系统是应用分发提成,IM一度被认为不适合本身做商业化:付费模式与流量入口需要的免费背道而驰、广告会极大地影响用户体验,以致长期下来IM只能给高货币化率的其余应用如游戏导流赚钱,直到微信红包出现。微信红包与转账都是工具,复制很简单,微信推出后,各家都有跟进,但真正做好的只有微信,为什么?

红包转账、支付、金融是有不同级别网络效应的业务:

1、红包转账的网络效应与IM一样,超级主场

2、线下支付是数千万商家与数亿消费者的网络,主场

3、线上支付是少数场景与数亿消费者的网络,核心是场景

4、金融是少数金融产品与数亿消费者的网络,核心是产品

越往后面,网络效应越弱,产品功能之外的东西就更重要:在其余APP没有微信级别的日活跃用户与关系链前,腾讯做1是无敌的;线下支付,2016年大爆发时,支付宝在线下普及率远不如财付通,年底被财付通超过,17年全力推进,一旦做到线下数千万商家支付宝全覆盖(这比让10亿用户使用支付宝简单很多),其与财付通的线下支付竞争会好打很多;线上支付场景目前阿里更为强大,线上财付通不如支付宝;金融业务,目前腾讯与蚂蚁金服比还有大差距。

红包转账本身不能给腾讯带来经济效益,但会形成一个巨大的资金池,再给资金池的出口收点费用,会导致四种可能:

1、钱花了,赚商业支付手续费

2、钱放在财付通余额,部分集中存于银行,赚利息收入

3、钱拿出去,收千分之一,银行、财付通各赚万五

4、钱购买财付通里面的金融产品,赚金融业务的钱

不管怎么样,都能赚钱

长期下去,习惯一旦养成,用户就会慢慢从用微信发红包转账过渡到支付再到金融,就算用户用微信支付是通过绑定的银行卡付款,也能赚商业支付手续费,腾讯作为信息层企业,却重金投入物质层,发展支付与金融业务就是核心目的之一。

注:备付金新政会导致2日后行不通

(3)小程序

工具层——工具向内容过渡,纯工具产品逐渐没落(工具型平台除外),信息层最底层是操作系统,其商业模式是应用分发赚提成(IOS与安卓是30%)。一旦操作系统生态形成,一本万利。

国内谷歌进不来,刚开始接管安卓手机应用分发的是传统互联网巨头,腾讯的产品是应用宝,凭借在流量与产品打造的优势,15年把应用宝打造成国内安卓手机的第一应用分发市场,后面出了意外

以15年为分界点,整体APP方面有二个很重要趋势:

1、工具类APP逐渐往内容类APP过渡:纯工具,最容易复制与替代,不具备长期竞争力

2、工具类APP逐渐被超级APP与硬件厂商自家预装应用替代

某产品有利可图,门槛又不高,硬件厂商自然会去做,内容型做个APP没好内容没用,工具型平台有强网络效应,做个类似APP也没人会用,纯工具做出来弄个不可删除再对其余公司的产品使用设点阻碍,除原先产品信仰级用户,多数用户不会介意用硬件厂商产品;超级APP占据用户多数时间与心智,如其提供类似功能,长期下去实在没必要切换出去使用低频工具APP。

安全卫士、手机管家、手机助手、应用分发、WIFI万能助手、输入法、拍摄美颜、导购、天气服务等类别工具APP都受到很大的挑战,不是没落就是增长乏力;已经形成工具型平台,但网络效应不强的如浏览器(UC与QQ)、搜索引擎(手百)、支付金融(支付宝)也面临很大的挑战,需转型另找出路。

腾讯不是硬件厂商,但有超级应用微信

微信是不少腾讯系产品的导流器,但上面入口位置有限,需要流量的产品无限,低频类工具产品不计其数——面对对手挑战与用户需求,小程序出现了。

小程序承载着微信以往操作系统进化的野望,微信时长占中国移动互联网网民总时长比是判断微信小程序能否成功的核心因素,如这个比能一直在25%以上,意味着超过苹果手机的时长,那把微信打造成接近国内IOS系统的应用生态完全有可能,配合微信支付,日后小程序生态超过国内IOS生态也不要过于惊讶(小程序可能走出微信,扩散到腾讯甚至腾讯系所有应用)。

硬件厂商强势插手工具类应用(特别是核心的应用分发),打开下半场的第一个潘多拉魔盒,导致传统互联网巨头对可能出现的竞争对手掌控能力越来越差,头条、快手、拼多多等的崛起,微博的复兴都与此有关;微信推出小程序,则打开下半场的第二个潘多拉魔盒,这个魔盒先是放出来拼多多,后面还会有什么目前无法预料,意外肯定还会有的。

▌注:

1、这段解释了360与美图做手机的原因,也解释了猎豹、搜狗、Wifi万能钥匙的尴尬

▌ 总结:

这三块都是与腾讯极度契合,市场天花板与爆发力都高的业务,做好都能在未来二三年的时间里面给腾讯带来极大的价值增加,腾讯未来二三年内股价会涨多少很大程度取决于这三大业务的进展,其余的如视频、阅文、音乐、动漫、影视、体育、电竞、直播、云、企业微信、智能音箱、自动驾驶等,要么是市场规模不够大,要么是不太适合目前的腾讯,要么是要精耕细作打持久战的,短期很难给目前的腾讯带来多少增量。

▌注:

1、把泛娱乐除网络游戏外的视频、小说、音乐、动漫等当成一个整体,则也有极大的潜力,也适合腾讯做,目前做的也可以。

2、广告不是业务,是收入,做好业务自然会有广告收入(前提商业模式适合,腾讯核心产品不是特别适合)。

3、下半场一个关键增量是发掘B端,B端是阿里长处,腾讯不是特别适合,但凭借流量优势、多年来积累的产品技术能力与依靠投资建立起来的一张超级关系网络,腾讯在B端的业务,如腾讯云、企业微信长期看会有不小潜力)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。