腾讯首季业绩前瞻 -- 港股独角兽

文/新浪港股专栏作家 港股独角兽

最近一段时间市场就腾讯有没有创新作过一场辩论,加上腾讯自南非大股东减持后股价持续偏弱。#网易PK腾讯#

然而,随着旗下三家公司腾讯音乐、微医、及虎牙合共约2500亿港元上市计划启动,为其早年投资得到市场公认肯定后,

最近股价也重回400元。腾讯将在周三(16日)收市后公布业绩,本文将为此作前胆。

首先,腾讯定位要更偏向做软件类,与阿里巴巴结合在线与线下明显不同。近年由于社交平台兴起,腾讯由QQ到微信,

到短视频及直播视频,可以说社交媒体是集团的定基石。战略上以社交媒体作为集团其他业务的导入点,

只要一天在内地社交媒体继续领先,推广其他产品时也就能事半功倍。

游戏、视频、音乐、文学、科技、医疗、零售等一系列娱乐及生活所需业务也随之衍生出来。

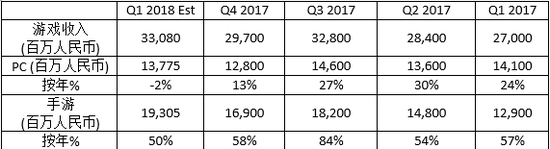

近两年在众多核心业务中,纯利最先最快跑出就是游戏业务。网络游戏分为手机游戏及个人计算机游戏。

据全球游戏市场情报公司Newzoo报告,2017年中国游戏行业整体营收2189.6 亿元,腾讯2017年游戏收入为978亿元,相当于占市场44%份额。

腾讯也知道手机游戏业务增长较快,因而投放更多资源在此分部中。首季估计手机游戏业务中仍是由“王者荣耀”及“QQ 飞车”为主要贡献,

因为在中国手游收入排名榜中首两位便是这两款游戏。至于“绝地求生”系列的“刺激战场”及“全军出击”,估计短期内仍处播种期,

仍未进入收成期的赚钱阶段,惟首季下载数量还有录得不错成绩。整个分部估计按年数入增长50%,环比增长14%,至193亿人民币。

在发展新手游方面,可以预期未来腾讯游戏会进行AR化,为已有的游戏及新游戏带来话题。据了解,“王者荣耀”将会增加AR版。

另外,“POKEMON GO”时至今天还未能进入中国,但与其类似的游戏“一起来捉妖”,腾讯已准备在成都为其进行测试。

相信今年手游收入还会录得不错增长潜力。

从市场下载量及收入量,可见腾讯捉到如何令动作类游戏变得老少皆宜。因为对战或是组队令游戏更吸引,从而令玩家课金。

至于腾讯的社交媒体及视频渠道,令到即使推出相类似的游戏,市场玩家就是会被腾讯的游戏所吸引,而不去选择其他对手。

4月内地十大下载手游中有7只为腾讯游戏,配合今年推出游戏的策略,有机会拉开与其主要手游对手网易之间的距离。

在个人计算机游戏方面,过去一直火爆的“英雄联盟”在首季营运上不算出色,相信会与“地下城与勇士”相互扺消增长。

整体上估计PC游戏收入同比轻微倒退2%至138亿人币。2018年腾讯在PC端游戏上线4 款重点游戏,

分别是生存类的PUBG、Fornite、竞速类的RocketLeague、及足球类的FIFA online 4。其中,FIFA online 4可在世界杯其间获得不错成绩。

相信可带动今年稍后增长好转,腾讯也可透过其电竞市场的领导地位,为内地直播市场添旺人气。

此外,今年3月腾讯收购育碧(Ubisoft)5%股份,相信可有助更多外国优质游戏引入内地市场,令腾讯游戏上的护城河更广阔。

因此,在整体策略上可以看到腾讯朝中国游戏市场王者发展明显,当内地市场日渐饱和,估计几年后将有全球性游戏推出。

在社交媒体上,微信高增长期可说已经过去,未来集团重点是如何留住客户使用时间。

去年推出的小程序至今算是不温不火,估计今年活跃用户只得低单位数增长。其实,微信旗下有朋友圈、小程序及公众号三个内容提供位置。

管理层今年方向会将此三者广告打通,提升三者之间的营销能力及效果。估计首季广告收入合理,环比增长10%,同比增长40%。

预料广告收入要在下半年随世界杯开展及三个平台进一步互补后加速。

在视频上,特别要提腾讯投资的短视频‘快手’确实遇到较强的对手—‘抖音’。

今年首季,抖音海外版 Tik Tok 于 App Store 全球下载量达 4,580 万次,超越 Facebook、Instagram、YouTube 等成为全球下载量最高的 iOS 应用软件。

抖音以音乐为主轴,用起来确实较快手有动感,更能吸引年轻人。这也是Facebook/微讯等不再年轻的软件面对用户及开发者同时老化所遇到的问题。

估计腾讯要花更多精力在微视频,令其活力更具活力。至于集团强项的数字及文创领域,相信未来会有IP化进程,今投资持续增加。

总计各项业务,笔者预期腾讯首季收入约708亿人民币,按年增长43%,环比增长6.6%。

由于腾讯仍需要动用资金在云计算、收购、投资IP、估计纯利率仍继续受压,经营利润率进一步微跌37%。首季公司非通用准则净利润预计按年增长25%至177亿人民币,环比微增1.8%。

若腾讯首季纯利能在177亿人民币左右,然后其后每季纯利环比增长约5%,那么总计全年纯利可达近1000亿港元。按集团400元股价看,2018年市盈率约38倍,估值合理。

然而,这样计算是基于每季度只得5%纯利增长估算出来。那么未来若果有个别业务增长加快,400元水平便算是一个不错买入位。

相反,若有个别业务出现转差,400元便是较高的价位。请注意,笔者这里提到的400元不是图表支持位或是投资者心理位,而是用估值估算出来的。

整体而言,2018年是腾讯进一步升级转型的年份。集团将会面对减少对单一游戏依赖的阵痛。

但明显腾讯自己也有备而来,不同类型全方位的游戏正在有序推出。

另一方面,市场最期待腾讯还是如何在中国科网上的发展。未来只要广告业务、视频业务、新金融、新零售进一步货币化之下,相信市场也愿意给予腾讯更高市盈率。

http://finance.sina.com.cn/stock/hkstock/ggscyd/2018-05-11/doc-ihamfahw1053641.shtml

$腾讯控股(00700)$ $恒生指数(HSI)$ $阅文集团(00772)$$(HUYA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- familoveyou·2018-05-11投QQ空间的广告,发现效果极好,价格只有百度推广的1/50,腾讯这部分的广告潜力还非常大……微博粉丝通的广告效果相比两三年前已经下降很多了。1举报

- 华尔街测A股·2018-05-11腾讯、网易都同时运营好几个爆款游戏,业绩分散。但是感觉igg一直都是想把一个爆款游戏压榨光了再上另一个新游戏,这样一个接一个的慢慢来,所以看他们上新游戏都不太积极,就像汽车公司每年只搞一两个型号2举报

- Tony特别帅·2018-05-11😂游戏用户表示今年3月腾讯收购育碧(Ubisoft)5%股份非常有槽点1举报

- catielover·2018-05-11抖音吓人~点赞举报

- 杨小姐Daisy·2018-05-12最近迷上堡垒之夜,感觉这个游戏又要大火,腾讯肯定会又大赚一笔,但是不知道这个游戏能帮腾讯提升多少业绩1举报

- 方中玉·2018-05-11吃了一鲸点赞举报