可能是Vision Pro的最大受益者

日前,苹果WWDC发布了首款头显设备Vision Pro,但是高昂的价格成功让市场情绪冷下去。但是Vision Pro的发布却成功带火了另外一家公司——Unity Software,它将于苹果合作开发Vision Pro应用程序。受此消息,股价也是迎来上涨。我们也在SeekingAlpha上看到一篇关于Unity的文章,特此分享给大家。

Unity Software 是一个近期并未受到太多关注的公司。其中很大一部分是自己招致的,因为该公司在经营过程中存在一些问题,另一部分则归因于艰难的宏观环境。Unity Software在表面上显示出强劲的增长指标,其中包括该公司对ironSource 的收购提振了这些指标。但在最近几天,由于苹果宣布与Unity合作,将应用程序引入其新发布的Vision Pro头戴设备,市场情绪迅速发生了变化。

虽然Unity Software并不直接受益于人工智能的繁荣,但我对其三维建模软件在未来几年的长期相关性保持乐观态度。Unity Software股票的估值并不高,并且管理层致力于推动成本结构的改善。

Unity Software股票价格

很难相信Unity Software曾经是市场上上涨最快的股票之一,因为它被认为是未来虚拟世界的领军者。尽管Meta Platforms现在已经重新上涨,但Unity Software并未回升,仍接近低点。然而,由于与苹果的合作伙伴关系,这种情况可能很快会发生变化。

与许多科技同行一样,该公司旨在通过提高盈利能力来抵消近期收入的不利影响。

在与苹果的合作后

Unity Software是否变得有吸引力?

在苹果终于发布了备受期待的 Vision Pro之后,Unity Software股票的涨幅超过了两位数。虽然这款头戴设备的售价为3500美元,远高于现有竞争对手Meta Platforms的价格,但考虑到苹果的品牌知名度,它很可能会受到强劲的需求。

苹果表示,它正在与Unity Software合作,将其应用程序引入其平台,这让华尔街感到意外。在严峻的宏观环境中,Unity Software的增长率停滞不前,而这种最新的合作伙伴关系代表了又一个明确可见的长期推动因素。更好的是,Unity Software股票仍然非常具有购买价值,并且尚未充分考虑到此次合作伙伴关系所带来的任何炒作。

Unity Software的关键指标

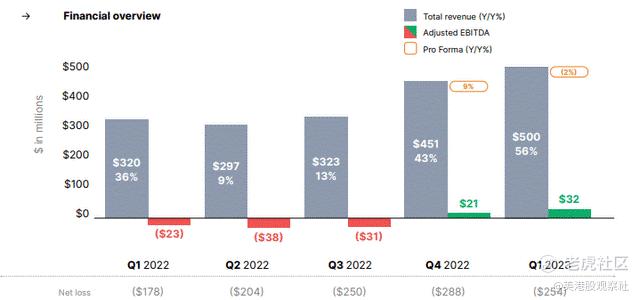

在最近的一个季度中,Unity Software的营收同比增长56%,达到5亿美元,超过了480万美元的预期指导。需要注意的是,按照同比基础计算,营收同比下降了2%。调整后的EBITDA强于1200万美元的指导,达到了3200万美元。

Unity Software在创作解决方案方面表现强劲,营收同比增长14%,达到1.87亿美元。在电话会议上,管理层指导称由于价格上涨和中国市场的预期加速增长,公司在全年将实现增长加速。

在增长解决方案方面,大部分业务仍与宏观环境的不利因素有关,按照同比基础计算,营收同比下降9%。管理层表示对未来几个季度的加速增长持乐观态度,因为公司从收购ironSource中受益,称他们正在将ironSource广告网络过渡到更先进的Unity ML/AI模型,而Unity广告网络则采用ironSource的出价模型。

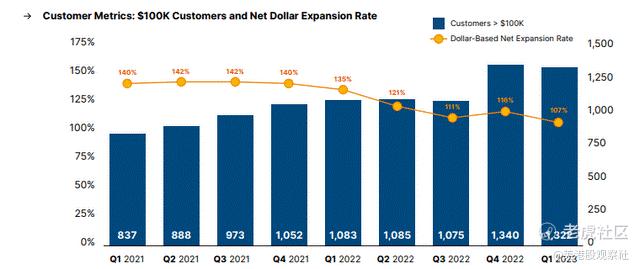

Unity Software的净留存率以美元计算已经大幅下降,远低于疫情期间的140%水平,因为在那个时期的增长证明是不可持续的。

Unity Software在季度结束时拥有16亿美元的现金,而负债达27亿美元,尽管ironSource交易是通过股票融资的,但公司最终还是回购了相当数量的股票以抵消稀释效应。

管理层宣布了又一轮裁员计划,计划裁员约8%的员工。这是他们第三次裁员,总共约占员工总数的15%。和许多科技同行一样,我认为这些裁员是机会主义的,将公司定位在宏观环境改善之后能够受益。

管理层对人工智能的发展表达了极大的乐观态度。管理层预计开发者将使用生成式人工智能来构建“初稿”,然后使用Unity产品对其进行细化以适应特定的用例。管理层还期望人工智能能够提高他们帮助客户增加用户参与度和寻找新用户的能力。

展望未来,管理层指导全年营收预计同比增长75%,达到5.2亿美元(同比增长8%)。管理层预计广告市场将继续面临压力,而公司则可以获得市场份额。管理层还提高了全年营收和调整后EBITDA预期的下限。

管理层重申了他们的承诺,到2024年底以每年运营现金流计算的调整后EBITDA达到10亿美元(强调每年运营现金流计算,这意味着2024年第四季度的调整后EBITDA将达到2.5亿美元)。

Unity Software的未来展望

在过去几年科技行业的困境中,像Unity Software这样曾经受到炒作的股票经历了估值重置。假设Unity Software确实能在某个时点重新加速营收增长(考虑到这个最新的合作伙伴关系,这似乎很可能),当前的销售倍数为6.4倍,看起来非常合理。

Unity Software股票从盈利的角度看可能并不显然便宜,但共识预测认为运营杠杆效应会很快发挥作用。这一点是科技股受益的新现象,因为在科技崩盘中普遍进行了成本优化。

假设Unity Software能够实现约19%的前瞻性营收增长的共识预测、我预估的长期净利润率为30%,并且以1.5倍市盈率增长比率('PEG比率')进行交易,我认为在未来12个月内,Unity Software股票可能以8.6倍销售倍数或约53美元的价格进行交易。如果Unity Software能恢复到30%的增长率,这是管理层此前表示为可持续中期增长率的水平(但在过去两个财报电话会议中没有重申),那么预期的上涨空间可能增至高达84美元每股。

问题在于公司能否加速调整后的增长率达到共识预测所示的水平。我怀疑,由于低估值,需要的催化剂比同行更为明显 - Unity Software只需展示出持续加速的调整后营收增长率(我猜想即使是15%至18%的增长率就足够了),这样多重膨胀最终将开始发挥作用,并缩小与同行的折价。

这次与苹果的最新合作应该会大大帮助提升营收增长率(尽管可能需要几个季度才能全面展开)。我注意到,这次与苹果的合作可能有助于证明超过1.5倍的PEG比率,但出于保守起见,我尚未纳入这样的假设。

主要风险是什么?

管理层的执行是最明显的风险。在这种情况下,加速有机营收增长总是很困难的。我们必须想知道有多少依赖宏观经济复苏的因素在起作用。人工智能可能是一个被低估的风险。是的,管理层似乎确信Unity Software可能会受益于人工智能的推动力,但谁能说Unity Software不会面临自由撰稿人或英语专业毕业生面临的同样隐含的逆风呢?如果增长不加速,公司的净债务状况可能导致财务困境或进一步对估值施加下行压力。

我们也不能忽视竞争。Epic Games的虚幻引擎是一个严肃的竞争对手,由于它是一家私人公司,有时可能会被忽视。

尽管Unity Software 可能会继续受到困难的宏观环境的阻力(主要是由于其对游戏客户的大量曝露),但我预计这些宏观环境的阻力会随着时间的推移而减弱,并且公司将继续在游戏业之外实现多元化发展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Ylcc·2023-06-09留给Unity的时间不多了,要么快速拥抱Ai人工智能,要么彻底默默无闻,目前管理层的创新能力极其垃圾点赞举报

- 黄学惠·2023-06-08阅点赞举报