阿里巴巴的三体指南:新零售、阿里云、蚂蚁金服

2017年底以来,$阿里巴巴(baba)$动作缭乱。2017年11月阿里巴巴24亿港币入股大润发、欧尚母公司高鑫零售;2018年2月通过新创设实体南京溪软控股中兴软创;2018年3月再次提议加价收购、撩拨爱康国宾,最终爱康董事会接受要约;2018年4月以来更是兴致盎然,连续全资收购饿了么、中天微,收购万达电影7.88%股份。

如此频繁的多行业的并购动作,显示阿里巴巴的业务触角已然无远弗届;但其中阿里巴巴编织的商业生态,又有其明显的逻辑核心。本文将从电子商务(新零售)、阿里云与蚂蚁金服三个方面,来简单介绍目前阿里巴巴的生态系统与其在行业中的竞争地位。

1、公司背景

成立于1999年6月的阿里巴巴集团(以下简称阿里巴巴),如果以商品交易额计,是全球最大的零售商务公司。阿里巴巴的mission statement是“让天下没有难做的生意”,旨在为商家、品牌和其他企业提供基本的互联网基础设施和营销平台,使其得以参与互联网的商业生态。根绝公司财报,阿里巴巴的业务包括核心电商、云计算、数字媒体及娱乐、和创新项目及其他。阿里巴巴与其子公司菜鸟网络、关联公司蚂蚁金服与口碑,共同组成其核心商务系统。

目前,阿里巴巴正在从一个电商公司,转型为涵扩新零售、金融与支付、云计算、物流、健康、文娱、投资等的一个巨无霸生态型公司。从公司官方的愿景上也可看出这场,阿里巴巴“旨在构建未来的商务生态系统”。我们认为,阿里巴巴的商业本质是搭好一个生态平台,其他公司依赖依附于这个生态中,阿里巴巴从中征税。原本阿里仅向零售业征税,现在又向其他行业推衍她的生态模式。

阿里巴巴有中国最大的电子商务平台—— 淘宝与天猫,截止2017年四季度,拥有5.8亿月活跃用户(MAUs)。用户数据被采集、消费行为被分析。电商平台的背后提供支持的是中国最大的支付系统支付宝、最大的物流平台菜鸟物流、以及最大的公有云服务提供商阿里云。通过第三大社交网络微博、第三大移动流媒体平台优酷土豆、UC浏览器与神马搜索,阿里可以进一步收集移动端的用户信息与数据。再通过向线下本地服务,诸如第二大O2O平台口碑、第二大外卖点餐平台饿了么,将线上数据进一步传导至线下,形成“数据倒逼产能配置,数据驱动即使定制”的商业生态。

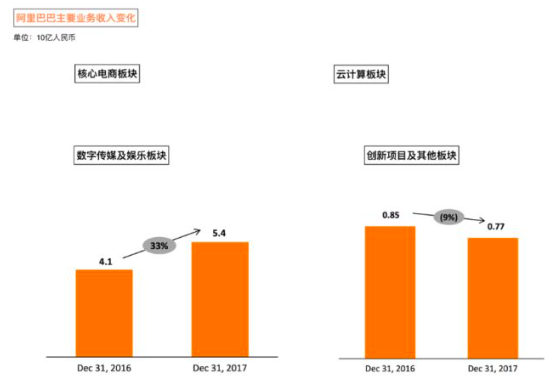

从各个业务板块的收入方面来看(2017年12月财报),阿里巴巴的四块业务,包括核心商务、云计算、数字传媒及娱乐、创新项目及其他,分别占收入的88%、4%、7%和1%。从最近一次的财报来看,阿里巴巴在FY2018第3季度实现收入830亿元人民币,同比增长56%;调整后净利润为277亿元,同比增长20%。其增长动力主要来自于超预期的用户增长以及“新零售”板块的扩张。

2.1 “传统”电子商务的领头羊

就市场份额而言,无论是在B2C端还是在B2B端,阿里巴巴在中国“传统”电子商务行业种一枝独秀的地位,短期内尚无任何其他行业玩家可以撼动。

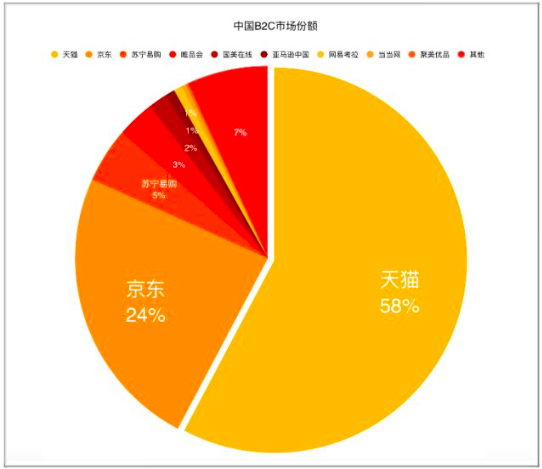

中国网络购物平台(B2C、C2C)的市场份额(以GMV计算),根绝艾瑞咨询发布的数据,2017年第三季度,阿里巴巴旗下的天猫占B2C市场份额58%,遥遥领先于第二位京东的24%。 阿里巴巴平台去年总GMV高达4万亿元,公司的目标是FY2020的GMV达到6.3万亿元人民币(1万亿美元)。

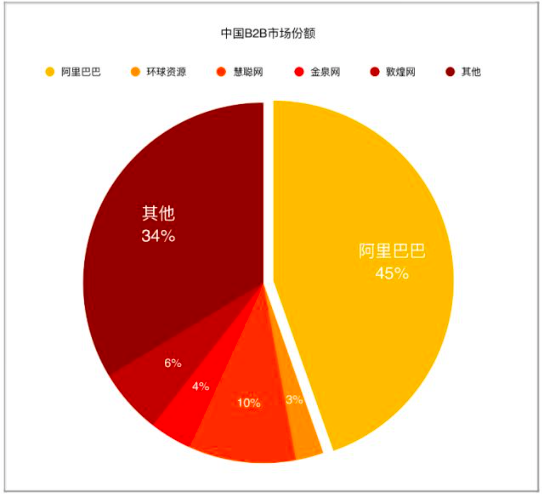

而在国内主要中小企业B2B电子商务运营市场份额(以平台营收计算),根据艾瑞咨询的数据,阿里巴巴更是以45%的绝对优势领先于第二位的慧聪网。除了阿里巴巴以外B2B市场份额分散,“散户化”程度高,行业单极格局稳定。但某些细分领域的B2B市场——如酒饮行业——仍有不断的新公司加入市场争夺。

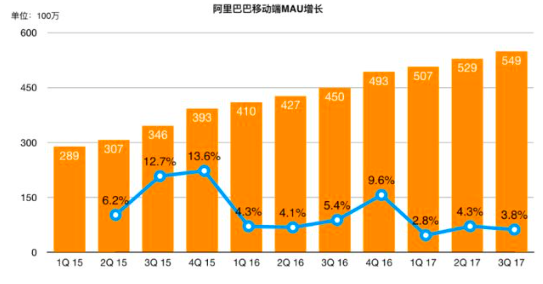

从平台运营数据上来看,天猫与淘宝两个移动应用端,2017年12月总月活数达到5.8亿,第四季度净增2700万,为过去12个季度新高。并且2018年前两个月淘宝与天猫的MAU分别有22%与41%的同比增长。当然由于体量已经十分巨大、国内市场渗透率高,其环比增长正逐步放慢。

Source: Statista

2.1 核心商务的增长点:新零售

新零售不是一个新概念,零售业一直在不断创新、迭代发展。这种迭代在我国的近几十年分层尤为明显,从供销社到百货商场,从小卖部到连锁超市,从大型集市到购物中心(shopping mall),从线下到线上购物,我们这二三十年走过了代代相继的“新零售”,新旧交替尤为频繁剧烈,只是我们不称其为“新零售”罢了。

因此我们眼下的新零售,需要一个更确定的概念。阿里研究院关于新零售的定义,是指以消费者体验为中心的数据驱动的泛零售形态,核心是将物流业、批发业、餐饮、零售进行数据化。新零售的本质是通过大数据驱动而重构人、货、场,达到零售服务与重塑客户体验的目标:

- 对于人,实现可识别、可触达、可分析、可交互。

- 对于货,可以实时查询线上线下的每一个单品、每一个库存。

- 对于场,打通线上与线下场景,激活实体店,连接实体店与终端。

我们来看看阿里如何将抽象的新零售概念具体运用到实体布局中。

1. 天猫是阿里新零售的品牌数字升级主阵地。通过智慧门店实现线上到线下的一体化、全渠道运营。目前天猫已经与多个行业标杆品牌合作,比如对马克华菲智慧门店的实验,通过内置RFID与物联网识别器同步数据,打通线上线下的消费场景;

2. 与苏宁合作,加深线上线下融合,通过数据共享,完成覆盖城市农村的家电数码新零售卖场。例如将大数据榜单挂进苏宁门店、成立“猫宁电商”整合供应链,等等。2017年成为了苏宁自转型以来业绩最亮眼的一年;

3. 将全资控股的银泰商业进行升级,与上海百联形成战略合作,打造百货购物新业态(淘品牌接入银泰百货、银泰超市接入天猫超市、银泰百货门店接入“喵街”APP等等);

4. 入股高鑫零售(大润发、欧尚),直接、间接控制高鑫零售 36.16%的股权,协助大润发完成线上线下业务融合。目前大润发优鲜在 app 端推出“一小时达”服务,累计100万注册用户。另外,与高鑫的合作将为新零售样板间盒马鲜生的快消供应链能力赋能,使其更有价格竞争力、效率更优化,竞争优势更为巩固(例如其冷链物流成本仅为一般生鲜电商成本的三分之一);

5. 收购饿了么,以外卖场景切入本地生活,为阿里生态拓展本地生活服务领域,完成从新零售场景下必需的商业基础设施。

6. 调整口碑业务汇报线至阿里巴巴集团,通过智能营销沉淀门店消费数据,优化对用户的精准画像;

7. 入股居然之家,协助居然之家卖场数字化升级,完成家装家居业态布局;

阿里巴巴业已形成了全面覆盖百货服饰、数码家电、生鲜快消、家装家居、美食餐饮等等在内的新零售全业态布局。基建设施,用户流量、供应链与物流。尤其是作为新零售样板间的盒马鲜生,扩张之快更为超出预期,在2018年内计划新开100家(原计划55家)。盒马已经在坪效上做到了四倍于传统商超的水平,将帮助阿里巴巴在1). 提振总体收入增量(基于目前管理层预期,2018年将创收150亿-200亿元);2). 进一步扩展用户基数,传播新零售观念;3). 通过盒马APP与支付宝积累丰富、立体、的用户数据及信息。

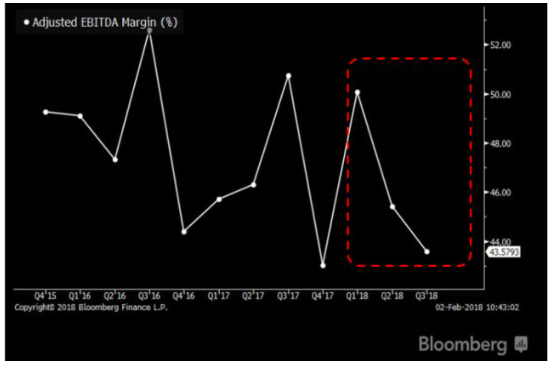

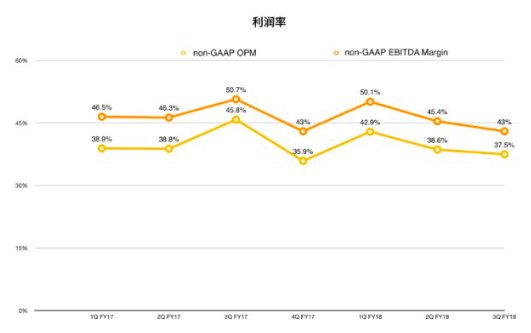

在短期来看,由于新零售是一个扩张型战略,短期内难免消耗大量资本性支出,使得短期利润承压。刚过去两个季度,受到核心电商板块调整后 EBITDA 利润率的拖累,阿里巴巴整体调整后EBITDA利润率下降7%。据申万宏源研究数据测算,新零售战略所带来的支出需求将使下一季度的调整后EBITDA继续同比下降8%,2019年相比2018年也继续会有3%的下降趋势。收入提高、利润率降低将是趋势,但资本支出对于市场份额的维持与扩大而言至关重要。

核心电商业务的估值

华兴资本以营收26%的年复合增长与20倍的末端市盈率估值作为假设,用现金流折现模型得出阿里巴巴核心电商6000亿美元估值。Barclays以26倍的 EV/NOPLAT乘数,对应预估的FY2020 NOPLAT((息前税后净营业利润),下同)给出5100亿美元估值,并认为26倍是个保守估计。JP Morgan以27倍的市盈率,对应CY2018年预估 182亿美元利润,给出4900亿美元估值。

3、为生态赋能的大脑:阿里云

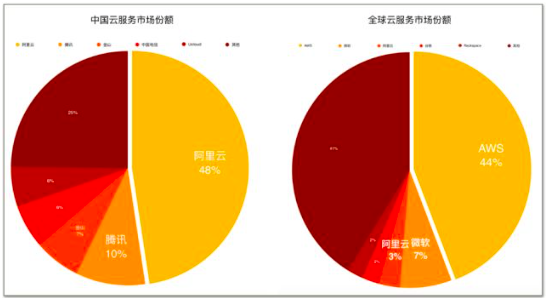

阿里巴巴的阿里云(Aliyun)业务始于2009年,旨在在以在线公共服务的方式提供安全可靠的计算和数据处理能力。目前阿里云累积服务客户超过230万,以份额而言,占中国云服务市场的第一位,全球市场的第三位。

阿里云在国内市场有明显的先行者优势,市场占有率为48%(增长自2016年下半年40.7%),大于主要竞争对手的总和且仍在不断扩大份额。结合全球云市场行业来看,此数据也反映这个行业一旦上了台阶就会有明显的规模经济效应,属于赢家通吃的行业。目前阿里云提供的最具竞争优势的IaaS(基础设施即服务,阿里提供包括ECS、负载均衡、对象存储等基础服务)主要针对中小企业(SMEs),在大型企业与政府部门业务上仍颇具潜力。

在国际市场上,这几年来阿里云在发展上的速度惊人,已在200多个国家及地区开放服务。虽然其市场份额远未及亚马逊的云行业标杆AWS,也暂未能赶超微软,但其业务增速在全球几个较有影响力的云服务提供商中处于领先(最新季度增速为104%,2016年、2017年连续8个季度均达到100%以上的增长),阿里云的增长速度是AWS的近三倍。比较乐观的看法是阿里云将与AWS成为全球最大的两家基础设施技术公司。不过就目前来看,AWS无论是规模还是技术上仍领先不止一个身位,全球市场对使用来自中国的云技术也仍然有持续的顾虑,尤其是在北美市场。

当然,云计算4%的收入占比不能代表阿里云对于阿里巴巴的重要性。一直以来阿里云在推动人工智能,帮助企业客户解决复杂而实际的问题。比如阿里云和首都机场的合作,通过云计算将其两千多个机位的流量安排最优化,使停机坪效率提升10%,每天有20000人次毋需再坐摆渡车。而最近阿里巴巴要大举进军的物联网(“未来5年内连接100亿台设备”)业务,其背后驱动力就是阿里云的发展,“使物联网不再是单纯连接,而是被赋予决策能力”。可以说阿里云将是整个商业生态的大脑。

阿里云估值

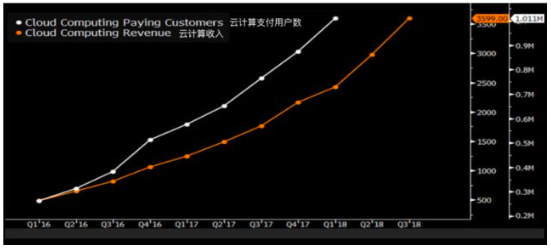

JP Morgan 以阿里云 CY2018预期营收 30亿美元,并以7倍市销率,给出阿里云210亿美元估值。Barclays的模型预测FY2020阿里云收入将达到550亿美元,并以10倍市销率,给出550亿美元估值;华兴资本也给出550亿美元估值。不过静态来看,阿里云过去12个月(TTM)的收入大约是16亿美元,如以550亿估值,静态市销率为34倍。投行较为乐观的估值体现他们对云计算业务增长的信心。

4、超超级独角兽:蚂蚁金服

蚂蚁金服来源于早在2004年既成立的支付宝,在2014年阿里巴巴美国上市前夕,蚂蚁金服作为一个独立实体正式成立。目前阿里巴巴集团(上市主体)承诺将获得33%的蚂蚁金服股权。一直以来蚂蚁金服(支付宝)都是阿里巴巴生态里用户一站式金融的重要入口,也是一套让“天下没有难做的生意”的解决方案。无论从最早的支付宝第三方担保服务,还是到后来的财富管理、消费金融、企业微贷、商业征信等等业务,蚂蚁金服的市场着力点一直是服务被传统金融机构忽略的长尾群体,通过大数据与自动化摊低成本、完成风控、实现普惠金融。

根据阿里巴巴财报,2017自然年里,阿里巴巴从蚂蚁金服分得的税前利润为49.46亿元人民币;根据37.5%的比例计算,蚂蚁金服CY2017的税前利润高达132亿元。

蚂蚁金服包括五块主要业务:

01.支付

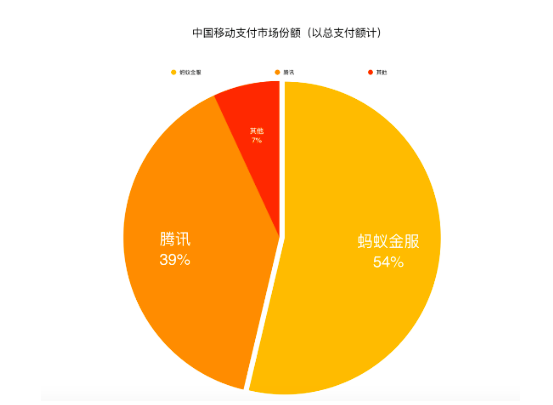

作为蚂蚁金服旗下全资子公司,支付宝是中国移动支付场景的最领先平台,注册用户数量为5.2亿。数据显示目前支付宝在中国移动支付市场2017年三季度的市场占有率54%,领先于腾讯(微信支付)的39%。支付宝的应用场景可以涵盖餐饮、交通、公共事务、医疗服务等13个不同情境。比如在2017年,2亿多人次通过支付宝办理社保、民政等100多种服务;30个城市的地铁、公交系统开始支持使用支付宝;36个境外国家地区的商户接入支付宝。

支付业务所带来的收入大概占蚂蚁金服总收入的50%-60%。

02.财富管理

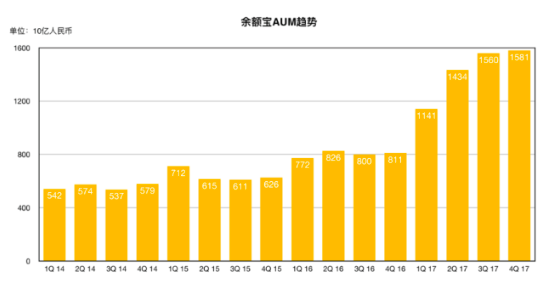

2013年支付宝正式推出余额宝,成立4个月,规模达到1000亿元;不到四年,规模突破一万亿。可以说余额宝的爆发式成长是中国互联网财富管理意识的一次觉醒。借助余额宝的声势与流量,蚂蚁金服将其财管服务的触角升向了更多个人化、定制化的理财产品。

03.小贷与微贷

包括花呗、借呗等个人消费金融平台需求旺盛,年活跃用户超过1亿人,其中90后是消费主力,30%左右的90后人群使用花呗进行购物。蚂蚁金服的消费金融通过ABS(资产证券化)转移风险并获取收益,可以说是蚂蚁金服目前利润率最高的业务,但受政策监管承压极大。至2017年底,花呗、借呗的ABS在交易所场内的发行量已分别达1961亿元、1346亿元,占到消费类ABS市场90%以上份额;但其极高杠杆的运营模式已触碰监管红线,不少用户的借呗、花呗功能被关闭。

04.保险

传统保险业务与蚂蚁金融的技术优势有极大契合,在对通过精算给保单定价方面,大数据与云计算能极大提升定价能力、限控承保风险。目前蚂蚁金服的保险服务面向四亿用户提供两千多款保险产品。

05.商业征信

蚂蚁金服的芝麻信用是首批拿到个人征信牌照的机构之一,也是最深入人心的个人信用品牌。阿里巴巴的管理层曾提出,支付宝的本质其实是信任宝,阿里其他任何业务的发展都离不开信用体系的支撑。而对信用的需求充斥我们生活的每一个方面,大到贷款置业,小到借充电宝、雨伞,拥有信用体系的蚂蚁金服可以为无伦是外部的电商业务、还是内部的其他金融业务提供个人信用数据支持。

根据阿里巴巴提供的数据,截止2017年3月,蚂蚁金服的客户使用以上五种金融业务的人数为6000万人,使用三种以上额为2.5亿人,使用两种以上的为4.3亿人。

蚂蚁金服的估值

根据Barclays4月发布的估值报告,蚂蚁金服估值达到1550亿美元。其模型预测蚂蚁金服的收入从CY2017的89亿美元增长至CY2021的335亿美元,年化复合增长率39%。其NOPLAT从CY2017年的21亿美元增长至 CY2021的117亿美元,年化复合增长率45%。以28倍估值乘数计算(其依据为腾讯CY2019乘数28倍),CY2019的55亿NOPLAT对应1550亿美元估值。

安信证券的一份估值报告预测到CY2019蚂蚁金服将实现净利54.8亿,以30倍乘数(其依据是腾讯2019年市盈率30倍)计算估值,对应为1645亿美元。

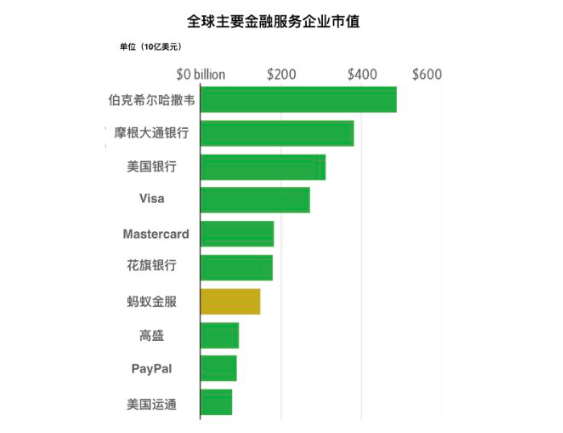

如果以上之于蚂蚁金服的玫瑰色估值能够最终实现,蚂蚁金服将排名全球金融服务公司市值的第14名,位于中国银行之后。

5 结语

新零售、阿里云和蚂蚁金服组成了阿里巴巴生态的铁三角。如果用人体作为比喻,分别可以对应这个庞然大物的躯体、头脑与血液循环,重要性不言而喻。当然,阿里巴巴的业务核心依然是搭建商业生态,而目前其最热衷于做的一件事就是为这个生态大张旗鼓地修建基础设施——以新零售为大战略方向、以云计算促成新零售的数据化革新、以蚂蚁金服为新零售提供金融配套支持。大兴土木必然伤害账面利润,近几个季度阿里巴巴的利润率相对乏善可陈,在将来几个季度也预期出现同比下降——这是以牺牲利润的代价抢先布局的结果。

所以,之于阿里巴巴的整体估值,如果仅以近将来的利润做估值的参照(比如下一年的预期收益)——即便最近股价迎来调整,但阿里巴巴的市盈率仍然是处于偏高水平的这个区间(见下图)。但是,如果你能够认同阿里巴巴对其生态的整个布局逻辑,或许就可以跳过静态估值对你视线的障碍—— 看得远一些,或许你能看到玫瑰色的美好未来?#阿里PK京东#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- can·2018-05-04按目前利润来看估值已较高,那是不是市场已经把阿里未来三体一位的战略考虑到了点赞举报

- Zack Lee·2018-05-03干货看的人这么少么?点赞举报

- NEXTTOME·2018-05-04就你聪明点赞举报

- tothehill·2018-05-03感谢1举报