特斯拉不再是利润之王

光论利润而言,特斯拉无疑是全球最出色的车企。但如果特斯拉失去了汽车行业的利润之王的头衔,那么特斯拉还值得这么高的溢价嘛?我们来看看国外投资者是怎么说的。

主要观点

长期以来,特斯拉一直是汽车行业的利润之王,至少在排除豪华车车企(如法拉利)之后是如此。然而,情况发生了变化,特斯拉在利润方面被其他车企超越。而这一切,全都是电车的价格战导致的,这对特斯拉未来的盈利能力、韧性和品牌价值都有不利影响。

发生了什么?

长期以来,特斯拉的支持者一直认为,特斯拉由于在汽车行业中创造了最高的利润,至少在排除低产量的豪华品牌时如此,因此应该得到溢价估值。尽管我并不认为高利润能够特斯拉值得如此高的溢价,但不容置疑的是,较高的利润相对而言确实能够证明更高的估值。这其中有几个原因:

• 较高的利润使得汽车公司在其他条件相等的情况下更具盈利能力,并带来更高的现金流。

• 较高的利润使得公司在行业周期衰退时更具韧性。当一家利润率为15%的公司低价来推动生产时,情况比一家利润率为5%的公司提供折扣要好得多。

• 较高的利润可能是消费者喜欢购买的强大品牌的结果。在这方面,较高的利润可以被视为品牌力量和令人钦佩的标志。

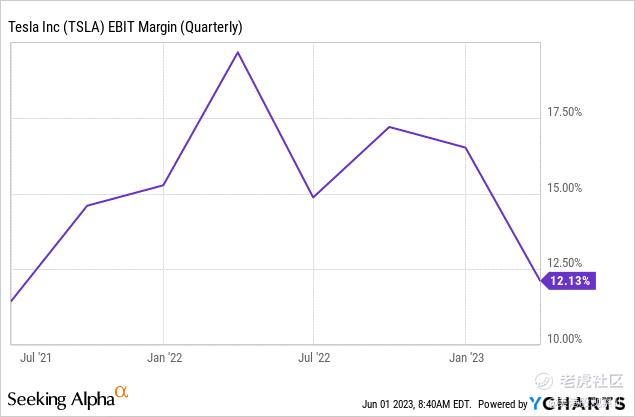

由于疫情期间的持续价格上涨和电动汽车市场的供应限制,特斯拉在不久前实现了非常有吸引力的利润率:

大约一年前,特斯拉的息税前利润率达到了近20%的峰值。对于一家汽车公司来说,这是非常强劲的。然而,之后就开始朝着错误的方向发展——在最近一个季度,特斯拉的息税前利润率仅为12%,与近20%的峰值相比下降了近40%。

这里有几个因素起作用,包括成本。例如,锂价格非常波动,给电动汽车制造商的利润率施加了压力。但在特斯拉的情况下,最重要的因素是积极的降价策略。

从上面的图表中我们可以看到这一点,因为降价策略主要实施的季度Q1是利润率下降最为剧烈的季度。很明显,当你降低产品价格时,而生产成本并没有大幅下降,利润率必然会受到压缩。特斯拉仍然为一家汽车公司创造了可观的利润率,但也仅此而已——利润率不再很高,而且重要的是,牛市中一直增长的利润率论点显然没有如预期那样实现。相反,一些看空派的观点似乎是正确的——电动汽车市场竞争加剧导致价格下降,利润率从过去的较高水平回归到较低水平。

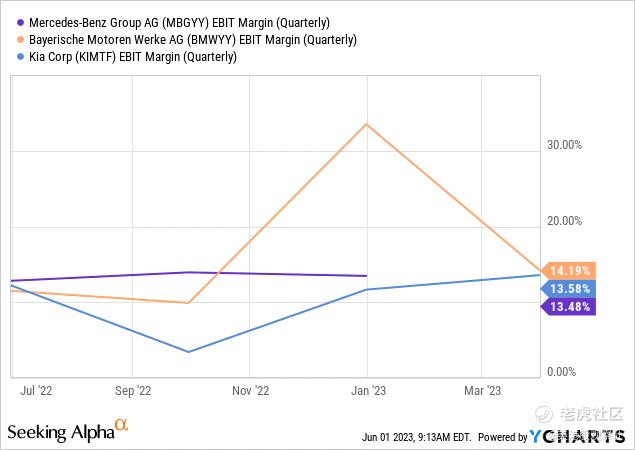

重要的是,特斯拉的利润率也已被一些其他主要汽车公司超越——这里我们不是在谈论全球规模较小的奢侈品牌法拉利。相反,一些生产量和销售量都高于特斯拉的公司在最近的过去也已在利润率上超过了特斯拉。

奔驰集团和宝马在最近一个季度的息税前利润率都高于特斯拉,而且他们在过去一年的平均利润率也高于特斯拉当前的利润率,这表明最近一个季度不是个例。奔驰和宝马的车辆销量都超过了特斯拉,因此它们不是低端市场的参与者,而是像特斯拉一样的大型高端品牌。

令人惊讶的是,起亚汽车在最近一个季度的经营利润率也超过了特斯拉,接近14%。起亚不是一家高端制造商,但凭借高效的运营和严格的成本控制,它在每单位营收利润方面表现优于特斯拉。起亚还拥有强大的电动车产品线,推出了EV6等成功车型。

奔驰和宝马也在快速增长其电动车销量,2022年的年销量分别达到32万辆和43万辆,同比增长19%和32%。

许多特斯拉的看好者声称传统汽车公司在每辆电动汽车销售中都亏损。虽然并不是所有的公司都会将内燃机车辆和电动车辆的利润分开列示,但我们知道至少有一些传统汽车制造商是如此,比如福特汽车公司,他们将利润分为技术类别。

假设这种说法是正确的,当前所有或至少大部分传统汽车公司在电动车业务上都在亏损,那么就会引发以下问题:为什么奔驰、宝马和起亚的利润仍然高于特斯拉,尽管电动车销售目前对利润产生拖累?随着它们扩大电动车业务,随着时间的推移,这些业务将变得更加有利可图,这与特斯拉的情况相同。它们最终会比特斯拉更加有利可图吗?尽管它们已经具有更高的利润率,这可能表明特斯拉在估值上并不真正值得高溢价。

另外,内燃机车辆销售是否可能在结构上比电动车销售更具盈利能力?至少目前来看,情况似乎是如此,因为最具盈利能力的汽车公司都是传统厂商。如果这在未来仍然成立,对整个行业来说这将是一个不利消息,转向电动汽车可能对每家汽车公司(包括特斯拉在内)都构成利润上的压力。

当然,也有可能第一季度是个例,并且奔驰、宝马和起亚的利润将回落。另外,特斯拉的利润可能在未来几个季度大幅增长,重新夺回利润领先地位。但至少目前来看,我并不认为这种情况会发生,因为没有大规模的价格上涨。由于美国可能在未来几个季度面临经济衰退,而中国经济复苏目前也不太理想,特斯拉在其最重要的市场面临着重大的宏观风险,这使得近期内利润的大幅反弹似乎不太可能发生。

为什么对于特斯拉来说这很重要

特斯拉的利润率正在下降,而且在利润方面被其他汽车公司超越。我认为这两者都是不利因素。显而易见,较低的利润率使得特斯拉的盈利能力下降。在市场下行时,较低的利润率也使得特斯拉的韧性较弱。如果在潜在的经济衰退之前利润率下降,那么在美国或中国的经济放缓的情况下,利润率进一步下滑的风险是实质性的(当然,经济衰退对其他汽车公司也是一个坏消息)。

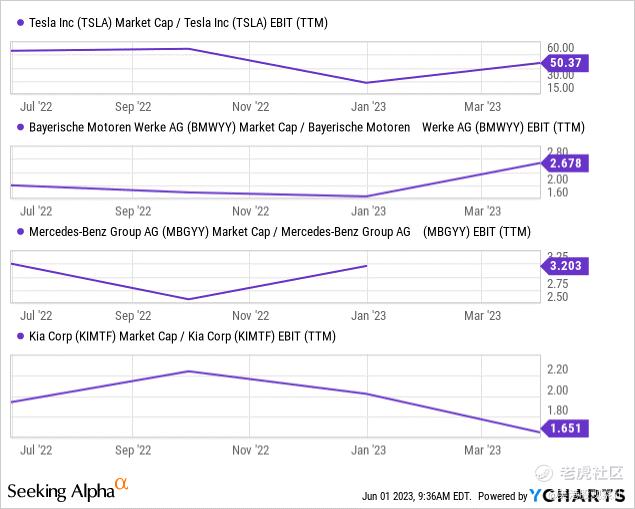

特斯拉失去了在利润战争中的领导地位也可能是一个不利因素。随着传统厂商越来越多地进入电动汽车领域,希望获取电动汽车投资机会的投资者可能会越来越选择传统厂商的股票。特别是当这些厂商比特斯拉更具盈利能力时,它们可能吸引投资者的资金。由于特斯拉在利润方面现在更像是一个普通的汽车公司,而不是一个极具盈利能力的汽车公司,与其他汽车公司相比的溢价可能会下降。尽管特斯拉的估值在过去一年中有所下降,但从绝对和相对的角度来看,它仍然是相当昂贵的:

特斯拉的市盈率为50倍,这在绝对值上是相当高的估值。与利润率更高的竞争对手相比,它的估值非常高——宝马、奔驰和起亚的市盈率为2-3倍。换句话说,特斯拉的市盈率较这些公司高出1500%以上。 虽然由于其更高的销量增长,溢价估值似乎是合理的(尽管这并不一定导致同样幅度的利润增长,正如我们在第一季度看到的),但我怀疑这种溢价应该如此之高。如果特斯拉最终在其他公司之前解决了自动驾驶汽车的问题,情况将会不同,并且当前的估值可能是合理的,但至少目前来看,特斯拉并没有解决自动驾驶汽车的问题——尽管过去做出了巨大的承诺。

结论

随着特斯拉公司的发展,它正在变得越来越像一个“普通”的汽车公司。销量增长趋缓,利润率下降,并且面临着日益增加的竞争,可能导致价格战,就像我们最近看到的那样。特斯拉的利润率已经被其他几家汽车公司超越。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

别人你可以不相信,但是马老板你一定可以相信

是不是利润之王都没有关系,那不是人家追求的目标

短线的特斯拉已经走出了右侧交易的趋势